еҺҹеҲӣ<br> вҖңйўңеҖјз»ҸжөҺвҖқе…ҙиө·пјҢеҢ»зҫҺеҷЁжў°йҫҷеӨҙеӨҚй”җеҢ»з–—科жҠҖпјҲ1( дәҢ )

----еҺҹеҲӣ<br> вҖңйўңеҖјз»ҸжөҺвҖқе…ҙиө· пјҢ еҢ»зҫҺеҷЁжў°йҫҷеӨҙеӨҚй”җеҢ»з–—科жҠҖпјҲ1696.HKпјүе®һзҺ°зЁіе®ҡеўһй•ҝ//----жұҹиӢҸйҫҷзҪ‘ http://www.jiangsulong.com //

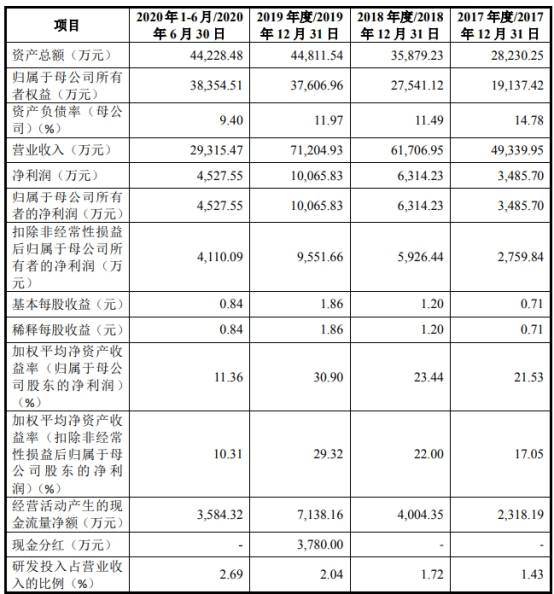

е…¶дёӯж— еҲӣеҢ»з–—зҫҺе®№дә§е“ҒжҳҜе…¬еҸёжңҖдё»иҰҒзҡ„收е…ҘжқҘжәҗ пјҢ 2018е№ҙдёәеӨҚй”җиҙЎзҢ®дәҶ1.24дәҝзҫҺе…ғзҡ„收зӣҠ пјҢ зӣёжҜ”2017е№ҙзҡ„1.11дәҝзҫҺе…ғеўһй•ҝдәҶ11.7%пјӣеҫ®еҲӣеҢ»з–—зҫҺе®№дә§е“Ғ2018е№ҙзҡ„й”Җ售收зӣҠдёә1907дёҮзҫҺе…ғ пјҢ иҫғ2017е№ҙзҡ„1715дёҮзҫҺе…ғеўһй•ҝдәҶ11.2%пјӣ2018е№ҙ пјҢ еӨҚй”җеҢ»з–—科жҠҖжҸҗдҫӣжңҚеҠЎеҸҠе…¶д»–жүҖеҫ—收зӣҠдёә1090дёҮзҫҺе…ғ пјҢ еҗҢжҜ”еўһеҠ 24.5% гҖӮ

д»ҺжҜӣеҲ©еҸҠжҜӣеҲ©зҺҮжқҘзңӢ пјҢ еӨҚй”җеҢ»з–—科жҠҖеңЁе…·жҢ‘жҲҳжҖ§зҡ„з«һдәүзҺҜеўғдёӢ пјҢ з»ҙжҢҒдәҶзЁіе®ҡзҡ„жҜӣеҲ©зҺҮ пјҢ е…Ёе№ҙжҜӣеҲ©е®һзҺ°зЁіе®ҡзҡ„еўһй•ҝ гҖӮ 2018е№ҙеӨҚй”җеҢ»з–—科жҠҖзҡ„жҜӣеҲ©зҺҮдёә53.5% пјҢ дёҺ2017е№ҙдёҖиҮҙ гҖӮ 2018е№ҙе…¬еҸёе…Ёе№ҙжҜӣеҲ©дёә8229.7дёҮзҫҺе…ғ пјҢ еҗҢжҜ”еўһй•ҝ12.43% гҖӮ

д»ҺеҮҖеҲ©ж¶ҰеҸҠеҮҖеҲ©ж¶ҰзҺҮжқҘзңӢ пјҢ еӨҚй”җеҢ»з–—科жҠҖ2018е№ҙе®һзҺ°еҮҖеҲ©ж¶Ұ2180дёҮзҫҺе…ғ пјҢ еҗҢжҜ”еўһй•ҝ97.6%пјӣе…Ёе№ҙз»Ҹи°ғж•ҙеҮҖеҲ©ж¶Ұдёә2950дёҮзҫҺе…ғ пјҢ еҗҢжҜ”еўһй•ҝ16.6% гҖӮ еӨҚй”җеҢ»з–—科жҠҖеҮҖеҲ©ж¶ҰеҸҠз»Ҹи°ғж•ҙзҡ„еҮҖеҲ©ж¶ҰеўһйҖҹй«ҳдәҺиҗҘ收зҡ„еўһйҖҹ пјҢ дҪ“зҺ°еҮәеӨҚй”җе°ҶиҗҘ收иҪ¬еҢ–дёәеҮҖеҲ©зҡ„иғҪеҠӣеўһејә гҖӮ 2018е№ҙеӨҚй”җзҡ„еҮҖеҲ©зҺҮжҸҗеҚҮиҮі14.2% пјҢ з»Ҹи°ғж•ҙеҮҖеҲ©зҺҮжҸҗеҚҮиҮі19.1% гҖӮ

д»Һе…¬еҸёзҡ„зҺ°йҮ‘жөҒжқҘзңӢ пјҢ 2018е№ҙеӨҚй”җеҢ»з–—科жҠҖз»ҸиҗҘзҺ°йҮ‘жөҒдёәжӯЈ1623дёҮзҫҺе…ғ пјҢ зҺ°йҮ‘еҸҠеӯҳж¬ҫиҫҫ1.04дәҝзҫҺе…ғ пјҢ е…¬еҸёзҺ°йҮ‘жөҒе……жІӣ пјҢ жңүи¶іеӨҹзҡ„иө„йҮ‘е®һеҠӣиҝӣиЎҢеӨ–延ејҸжү©еј гҖӮ

д»ҺиЎҢж”ҝиҙ№з”ЁжқҘзңӢ пјҢ еӨҚй”җеҢ»з–—科жҠҖзҡ„иЎҢж”ҝејҖж”ҜеҚ жҖ»ж”¶зӣҠзҡ„жҜ”йҮҚз”ұ2017е№ҙзҡ„10.1%дёӢйҷҚиҮі2018е№ҙзҡ„9.6% гҖӮ д»Һз ”еҸ‘иҙ№з”ЁжқҘзңӢ пјҢ еӨҚй”җеҢ»з–—科жҠҖзҡ„з ”еҸ‘жҠ•е…ҘеҫҲй«ҳ пјҢ 2018е№ҙе…¬еҸёз ”еҸ‘иҙ№з”Ёдёә1038дёҮзҫҺе…ғ пјҢ еҚ иҗҘдёҡжҖ»ж”¶е…Ҙзҡ„жҜ”дҫӢдёә6.7% гҖӮ

д»Һе…¬еҸёзҡ„еҒҝеҖәиғҪеҠӣжқҘзңӢ пјҢ жҲӘиҮі2018е№ҙ12жңҲ31ж—Ҙ пјҢ еӨҚй”җеҢ»з–—科жҠҖзҡ„зҺ°йҮ‘еҸҠзҺ°йҮ‘зӯүд»·зү©й«ҳдәҺеҖәеҠЎжҖ»йўқ пјҢ е…¬еҸёжқ жқҶжҜ”зҺҮдҪҺ гҖӮ жӯӨеӨ– пјҢ еӨҚй”җеҢ»з–—科жҠҖEBITжҸҗеҚҮзҡ„еҗҢж—¶иһҚиө„жҲҗжң¬еңЁдёӢйҷҚ пјҢ 2018е№ҙеҲ©жҒҜиҰҶзӣ–дёә25.2еҖҚпјҲEBITпјҸиһҚиө„жҲҗжң¬пјү пјҢ еҲ©жҒҜиҰҶзӣ–иғҪеҠӣејә гҖӮ

жҺЁиҚҗйҳ…иҜ»

- дёҮиҢң|дёҮиҢңи§Јй”Ғй’ўз®ЎиҲһеӨ§зүҮпјҒдәәй—ҙжқЁжЎғ&дәәй—ҙbabyпјҢдёҮиҢңжқЁйў–и°ҒжӣҙзҫҺгҖӮ

- й«ҳеңҶеңҶ|й«ҳеңҶеңҶ&еј йІҒдёҖгҖҠе®ҢзҫҺдјҙдҫЈгҖӢпјҡз”·дәәзҡ„вҖңжҲ‘е…»дҪ вҖқпјҢеҸҜдҝЎдҪҶдёҚеҸҜйқ

- жҳҹе…үеӨ§йҒ“|гҖҠжҳҹе…үеӨ§йҒ“гҖӢж”№зүҲж”№дәҶеҚҒеңәпјҢеҸӘжңүдёҖдёӘзӮ№еӯҗжҳҜеҺҹеҲӣпјҢйҡҫжҖӘзҪ‘еҸӢеҗҗж§ҪеӨҡ

- 马дёҪ|йҒҝе«ҢеӨҡе№ҙпјҢжІҲи…ҫ&马дёҪз»ҲдәҺи—ҸдёҚдҪҸдәҶ

- Netflix|2022е№ҙNetflixеҺҹеҲӣеү§йӣҶеұ•жңӣ

- йҷҲеҮҜжӯҢ|гҖҠй•ҝжҙҘж№–гҖӢ&гҖҠжҲ‘е’ҢжҲ‘зҡ„зҘ–еӣҪгҖӢпјҢйҷҲеҮҜжӯҢиҝ‘еҮ е№ҙзҡ„иЎЁзҺ°еҘҪиҝҮеј иүәи°Ӣ

- еҺҹеҲӣ|42еІҒеҘіжҳҹжҖ’жү№TVBпјҒз§°е…¶дёҚе·®й’ұеҚҙиӢӣеҫ…е‘ҳе·ҘпјҢжӣҫеӣ иў«еҮҸи–Әе“ӯжҲҗжіӘдәә

- еҺҹеҲӣ|иҝҷж¬ЎзәўжҜҜи°ҒиөўдәҶпјҹ

- ж’һи„ё|Jennie&е®Ӣжҷәйӣ…д№ҹеӨӘеғҸпјҒ14еҜ№йҹ©еӣҪжј”е‘ҳж’һи„ёиүәдәәпјҡи°ӯдҝҠеҪҰж’һи„ёжқҺж”ҝе®°

- еҢ…иҙқе°”|еҢ…иҙқе°”пјҡ3е№ҙзҝ»жӢҚ5йғЁз”өеҪұпјҢжҠ„е®ҢеӣҪеӨ–жҠ„еӣҪеҶ…пјҢзҺ°еңЁиҜҙеҺҹеҲӣжңүдәәдҝЎпјҹ