「个人账户」工作四十年,过去社保按100%缴纳,最后一年缴300%

小编提示您本文标题是: 「个人账户」工作四十年 , 过去社保按100%缴纳 , 最后一年缴300%有意义吗? 。 工作|意义|缴纳|养老金|个人账户|社保 。

其实可以负责任的告诉你 , 养老保险是多缴多得 , 长缴多得 。 只要负担得起 , 缴的基数越高 , 待遇就会更高 。

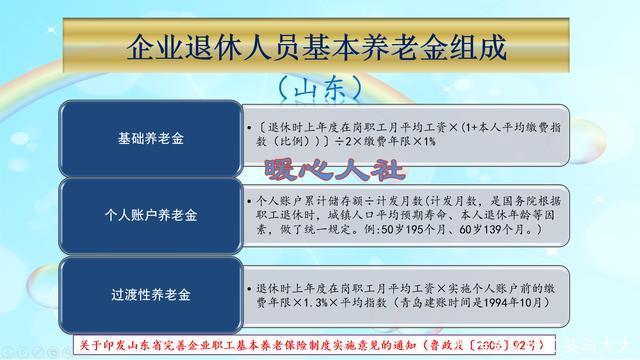

养老金待遇计算公式很多人觉得我们的养老金计算很神秘、很复杂 , 实际上它也是比较简单的 , 主要有三部分构成:基础养老金、个人账户养老金和过渡性养老金 。 这三部分之和我们通称为基本养老金 。

▲▲ 「个人账户」工作四十年 , 过去社保按100%缴纳 , 最后一年缴300%有意义吗?▲▲

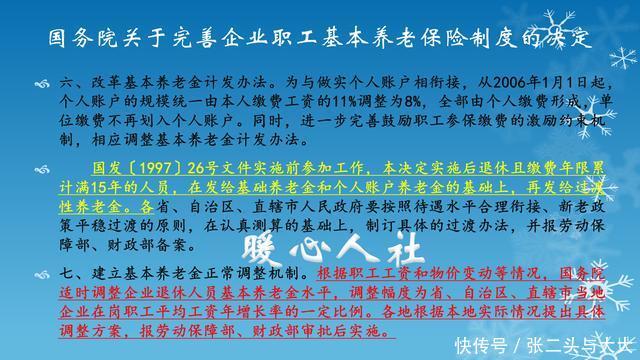

2005年 , 国务院发布了《关于完善企业职工养老保险制度的决定》 , 明确改革基本养老金计发办法 , 全国实施统一的养老金计算公式 。

基础养老金等于退休时上年度在岗职工的月平均工资×(1+本人平均缴费指数)÷2×缴费年限×1% 。 个人账户养老金等于退休时个人账户的余额÷退休年龄确定的计发月数 。 计发月数50岁是195个月 , 55岁是170个月 , 60岁是139个月 。

▲▲ 「个人账户」工作四十年 , 过去社保按100%缴纳 , 最后一年缴300%有意义吗?▲▲

小编注意到

有些老人会发现 , 实际上我们养老金个人账户的钱数最多只能追溯到92~97年 。 再往前就压根没有建立养老金个人账户 。 因此国家规定 , 在建立养老金统筹账户和个人账户相结合的养老方式以前 , 额外计发过渡性养老金 。

过渡性养老金计算方法各省市并不相同 , 有一定的差别 , 另外过渡系数从1%~1.4% 。

山东省过渡性养老金计算公式是这样的:

过渡性养老金等于退休上年度在岗职工月平均工资×建立个人账户前的缴费年限×1.3%×平均缴费指数利用数据计算值得一提的是 , 平均缴费指数等于历年的平均缴费指数 , 指的是实际缴费年限 。

比如我们平时都是按照100%的社平缴费基数简单的社保 , 那么我们每年的缴费指数就是1 , 历年的平均值如果没有变的话 , 也是1 。

如果我们最后一年按照300%缴费 , 那么当年的缴费指数就是3 。

当国家出现缴费基数、缴费档次、缴费指数这一概念的时候 , 一般是92年到97年 。 假设我们40年工龄中 , 实际缴费年限是25年 , 全部是按100%缴费 , 缴费指数平均是1 。 最后一年缴费指数是3 , 这样平均缴费指数就是(25+3)÷26约等于1.077 。

推荐阅读

- [请叫我绅士]就上山去找大师问,随后恍然大悟,开心笑话:一位青年找不到工作

- 『幽默笑话乐翻天』机智,笑话十则:其他单位或个人不得扣留此证!我太有法律意识了

- 半尺笔锋▲恰巧遇到前男友和他女朋友,幽默笑话:放假休息一个人去逛逛街

- 『专场』没找到工作?广东为期100天的网络招聘会来了

- Score赛高@尺帝GEN.Ruler解锁个人LCK第1000次击杀,坚如磐石

- 云安全联盟区块链安全工作组启动,e签宝助力推动区块链安全发展

- 『悠萌影视』月薪大概多少?内部员工工资揭秘,研究生和本科生到国家电网工作

- 查询个人信用征信,个人信用信息查询系统

- 『砍柴网』有道翻译官推出检疫特别版 助力全国百万公安民警跨境检疫工作

- 个人信用信息记录查询,个人信用中心服务平台