遗憾的是 , 新式茶饮赛道 , 早已涌入太多各具特色、颇有实力的竞争者 , 想在此时崭露头角其实并不容易:不光有兼具“网红店”、“打卡点”等特殊品牌意味的喜茶和奈雪の茶 , 还有价格实惠受众更加广泛的蜜雪冰城、COCO都可、一点点 。 尽管在高额补贴之下 , 拥有网红调性的小鹿茶在价格方面的优势 , 能够让其在下沉市场占据一定的市场份额 , 但这也意味着 , 小鹿茶将复制瑞幸咖啡的烧钱亏损之路 。 其实在此之前 , 为了扭亏为盈 , 瑞幸还尝试了瑞纳冰系列、果汁饮品、轻食系列等诸多新的赢利点 , 但包括后来的小鹿茶在内 , 都未改变其仍在亏损的现实——即使是在2019年Q3财报中 , 瑞幸门店运营利润首次扭亏为盈 , 但在一些业内人士看来 , 其并未将营销费用计算在门店运营费用中 , 这样的说法站不住脚 。 那么瑞幸新推出的无人零售业务 , 有可能成为瑞幸新的赢利点吗?其实从上述就可以很明显看出 , 它对瑞幸来说 , 或许更大程度上只是下一个小鹿茶 。 停不下来的瑞幸何时才能止血? 从2017年10月开业的第一家店 , 到如今拥有超过4500家直营门店 , 不到三年的时间 , 瑞幸的狂奔不止 , 扩张不断 。 在一片质疑声当中 , 瑞幸最终还是用不到两年的时间走到了美国 , 顺利敲钟上市 。 只是在84亿美元市值的背后 , 瑞幸却依旧犹如一座空中楼阁 , 缺乏盈利能力 , 也没有产品竞争力 , 就连品牌认可度也与大幅砸下的营销费用不成正比 。

对于瑞幸 , 曾有一位餐饮行业人士Sophie对锌刻度说过:“包括我在内的许多老餐饮人 , 都认为瑞幸是个异类 。 ”在Sophie以及更多餐饮人看来 , 要做好餐饮品牌 , 资本的力量不可或缺 , 但单纯用打折券撑起口味 , 用烧钱模式撑起一个品牌 , 却是不现实的 。 也正如他们所预料的 , 瑞幸即便到现在 , 也依旧不断亏损 , 没有一个合理的盈利模式 。 从瑞幸最近一次 , 也就是2019年第三季度的财报来看 , 瑞幸着重强调了门店利润率首次扭亏为盈 。 瑞幸对门店利润的定义是产品收入减去门店相关支出后的金额 , 但并不包含宣传营销、管理维护等费用 。 所以真正从营业利润来看 , 瑞幸仍然处于亏损状态 , 净亏损达到5.319亿元 。 尽管一路亏损 , 但不能否认的是 , 瑞幸的确把故事讲得很好 。 从一开始“对标星巴克” , 瑞幸就用一个个故事证明了资本市场并不会“唯业绩论” 。 企查查数据显示 , 从2018年6月到2019年5月这不到一年的时间中 , 瑞幸完成了4轮 , 共计12.45亿美元的融资 。 资本市场对瑞幸的青睐可见一斑 , 这也正是瑞幸开启疯狂烧钱模式的底气 。 不过 , 故事终究只是故事 , 瑞幸做咖啡、茶饮、坚果再到如今的无人零售布局 , 或许与瑞幸多元化发展的战略相符 , 但却没能匹配得上它所期待的品牌认可度 。 所谓的“大师咖啡”其实只是徒有虚名 , 而号称要打入下沉市场的小鹿茶也并没能得到消费者认可 。 另外 , 从瑞纳冰系列、果汁饮品 , 到新增加的轻食、小食、午餐、坚果 , 瑞幸曾经的诸多尝试 , 几乎无一例外都没能出圈 。 没有一个有着强劲竞争力的产品 , 也就无法改变消费者心中“没有优惠券就不买”的品牌形象 。 至于如今锣鼓喧天地呐喊着“无人零售 , 瑞不可挡”的新战略 , 又真的能为瑞幸止血吗?从倒下的一众前辈来看 , 或许也是前途渺茫 。

推荐阅读

-

-

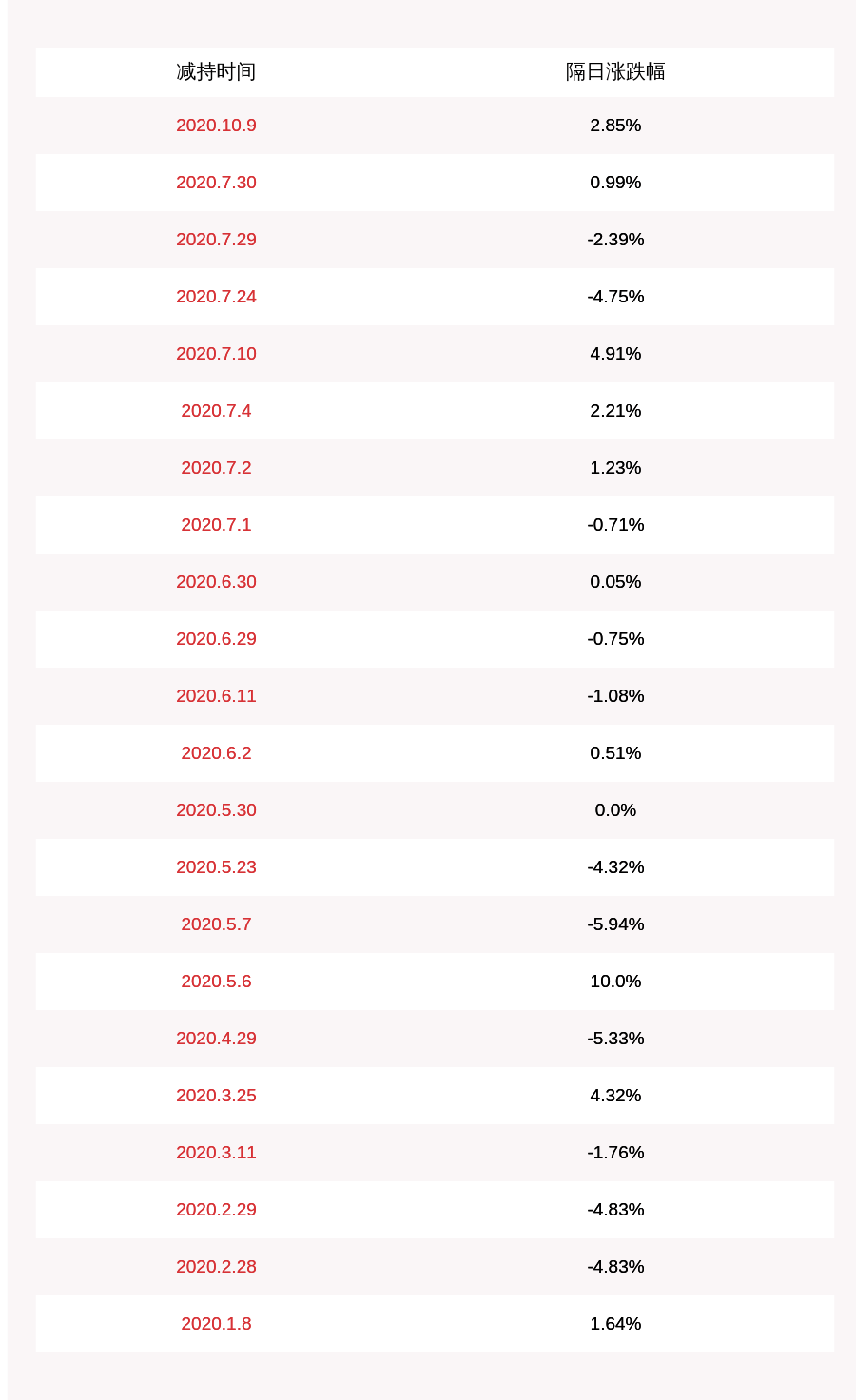

股东|上海洗霸:公司股东王炜等共计减持约211万股,减持计划时间已过半

-

-

严厉查处|北京市场供应保障能力稳定 严厉查处重点商品领域违法违规行为

-

-

美容|脂肪就怕这几种食物,让你越吃越瘦,跟“赘肉”说再见!

-

『临床用药』3 分钟带你了解临床中的原研药和仿制药

-

-

#诸葛品历史#无有东西”,店主的下联太经典,朱元璋出上联:“小酒馆三杯五盏

-

-

-

好吃|这是什么野菜,你知道吗?3块钱买了一袋,炒出来比豌豆尖还好吃

-

-

-

-

小说俱乐部|我们就获得了快乐幸福的人生,当我们把自己的笑意融进他人心里时

-

[河北]我国“退步”最快的省份:用了15年时间,人均GDP从11跌到26

-

-

-

![[河北]我国“退步”最快的省份:用了15年时间,人均GDP从11跌到26](http://img88.010lm.com/img.php?https://image.uc.cn/s/wemedia/s/2020/fbe0e0d48ea3828657c15b92de135824.jpg)