文:凭栏欲言 本日(2020.1.7) , 统计局发布2019年中国经济年报 。

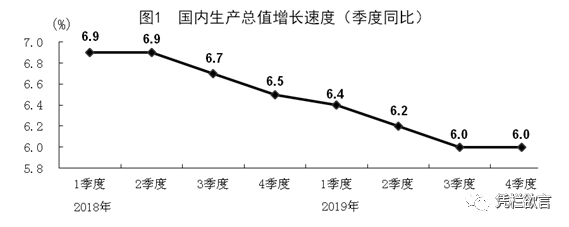

01 消费萎靡的原因 统计局数据 , 2019年中国GDP为99.0865万亿 , 实际增长6.1% , 中国人均GDP首次突破一万美元 。 中国大陆总人口数量首次突破14亿至140005万人 , 由此计算人均GDP为7.08万人民币 。 2019年人均可支配收入30733元 , 实际增长5.8% , 低于实际GDP增速6.1% , 增速差异也说明 , 居民收入占比GDP呈现下降趋势 。 人均可支配收入与人均GDP之比(3.07/7.08)为43.36% , 可以发现居民收入占比GDP仅为4成 , 比例极低 , 发达国家居民收入占比GDP一般在7成以上 。 消费萎靡是居民没有消费欲望吗?很显然是如此低比例的居民收入无力支撑消费 。 有钱谁不想消费 , 关键是没钱 。 居民分配过低又要刺激居民消费 , 就只能刺激居民去透支未来的钱 。 有一天就会发现 , 居民连未来的钱也借完了 , 还可以用什么来刺激消费拉动经济? 更关键的是 , 把未来钱都借完的这一天还远吗? 02 M2超预期 在一月上旬 , 笔者发布文章《凭栏:PPI大幅反弹却意外没有向通胀传导 , 汇率是CPI稳定的唯一原因》 , 其中认为12月金融数据或超预期 。 原文如下: 鉴于国内股市的基本面是国内实体 , 而全国实体的基本面是年亏损至少四万亿 , 很明显12月份的国内股市是脱离基本面运行(上涨)的 , 这与2019年一季度是一致的 。 这是一种水牛市 , 完全依赖于货币量的支撑 , 这或许喻示尚未公布的12月份金融数据或超预期 。 1月16日 , 央行公布数据 , 12月末 , 广义货币(M2)余额198.65万亿元,同比增长8.7% , 远远超出上月8.2%的数据 。 预判再一次得到验证 , 却一点也不神奇 。 价格是货币的具现不是吗?股市涨与货币多 , 简单的对应关系 , 预判中了一点也不神奇 , 不中才足够神奇 。 03 社融的困局 经济增速呈现下滑趋势 , 经济增速下滑趋势本就代表着信用扩张的萎缩趋势 , 这自然代表着社融增长的乏力 。 而M2的剧增一边支撑了资产价格 , 一边却也对社融增速提出了更高的要求 , 因为M2和社融增速之裂口存有旁氏融资 , 社融与M2裂口缩小喻示着旁氏融资链条的紧张 , 将施压经济增速 , 施压信用扩张 。 初步统计 , 2019年末社会融资规模存量为251.31万亿元 , 同比增长10.7%(2019年12月起 , 社融统计口径调整 , 人民银行将“国债”和“地方政府一般债券”纳入社会融资规模统计 , 与原有“地方政府专项债券”合并为“政府债券”指标) 。 新公布社融数据中有两栏增速异常引人瞩目 , 存款类金融机构资产支持证券和贷款核销增速较高 。

本轮社融数据公布伴随着口径调整 , 口径调整前后数据差异较大 , 但经过比对后发现 , 不太影响趋势观察 。

上图可以看出社融口径调整前后社融与M2裂口趋势基本一致 , 2017年偏差略高 。 以新口径社融数据作为参考 , 发现社融与M2数值在2019年12月触及三年最低 , 甚至比2018年末诱发暴雷潮时的裂口还低 , 会发生些什么吗? 还是来看一下2018年上市企业报表发布前发生了什么 , 2019年1月30日东方财富统计 , 一夜之间114家上市公司发布预告至少亏10亿 。

裂口新低会导致历史重演吗? 或者可以这样猜测 , 正是因为债务链压力过大 , 修复企业盈利的希望寄望于股市放手一搏 , 这才刺激了股市在2019年12月份的表现?又或者是 , 趁上市企业报表尚未发布 , 利用股市表现抓紧时间将烂资产卖出去? 我乱猜的 , 你别信 。 04 资产价格问题 GDP增速6.1% , CPI增速2.9% , M2增速8.7% 。

推荐阅读

-

科技圈在这里 代替黎万强,又加入一员大将!“营销大师”杨柘加入小米

-

-

外星人|1979年美国与外星人发生激烈交火的“道西事件”是真实的吗?

-

-

-

-

美国对华为禁令放宽,继续全面封禁华为没有改变,制造企业发函

-

央视网|【决战决胜脱贫攻坚】西藏:做强特色产业 带领百姓致富

-

慕妤说TB▲让你打破懒惰和恐惧,培养出敢于行动的思维,六种方法

-

-

张馨予|当女星穿上军装,赵丽颖显自信,张馨予显气质,郑爽显颜值!

-

-

「梅西」真尴尬!巴萨提前无缘欧冠冠军?塞蒂恩正面回应梅西言论

-

-

[微娱乐世界]陈乔恩锁骨放鸡蛋,他放32枚币:我不配当女生,娄艺潇锁骨放口红

-

-

dfc什么意思—LG显示器的“DFC”是什么意思?

-

天山网|新疆发布会:克州阿克陶县新增6例无症状感染者

-

-

广州华南植物园图片?夏天,我们在广州的公园可能会看到

![[微娱乐世界]陈乔恩锁骨放鸡蛋,他放32枚币:我不配当女生,娄艺潇锁骨放口红](https://imgcdn.toutiaoyule.com/20200418/20200418154854809574a_t.jpeg)