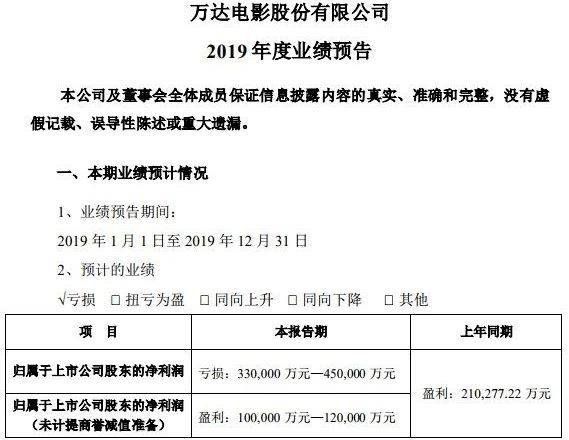

жң¬ж–ҮжқҘиҮӘеҫ®дҝЎе…¬дј—еҸ·пјҡеЈ№еЁұи§ӮеҜҹпјҲID: yiyuguanchaпјү пјҢ ж–Ү/еҶ’иҜ—йҳі 1жңҲ30ж—Ҙжҷҡ пјҢ дёҮиҫҫз”өеҪұеҸ‘еёғе…¬е‘ҠеӣһеӨҚж·ұдәӨжүҖй—®иҜў пјҢ и§ЈйҮҠдәҶе·Ёйўқе•ҶиӘүеҮҸеҖјзҡ„зјҳз”ұ гҖӮ ж №жҚ®е…¬е‘Ҡ пјҢ дёҮиҫҫз”өеҪұе•ҶиӘүеҮҸеҖјзҡ„дёҡеҠЎдё»дҪ“еҢ…жӢ¬дёүйғЁеҲҶ пјҢ еҪұйҷўгҖҒе№ҝе‘Ҡд»ҘеҸҠж—¶е…үзҪ‘ гҖӮ е…¶дёӯ пјҢ 并иҙӯзҡ„14家еҪұйҷўгҖҒ2家е№ҝе‘Ҡе…¬еҸё2019е№ҙдәҸжҚҹ пјҢ 收иҙӯдёүе№ҙзҡ„ж—¶е…үзҪ‘йў„и®Ўз»ҙжҢҒзӣҲдәҸе№іиЎЎжҲ–з•ҘжңүдәҸжҚҹ пјҢ еӣ жӯӨеҜ№дёүеқ—дёҡеҠЎи®ЎжҸҗе•ҶиӘүеҮҸеҖјеҮҶеӨҮ45-55дәҝе…ғ гҖӮ е·Ёйўқзҡ„е•ҶиӘүеҮҸеҖј пјҢ жҳҜеј•еҸ‘дёҮиҫҫз”өеҪұ2019дёҡз»©йў„дәҸзҡ„зӣҙжҺҘеҺҹеӣ гҖӮ 1жңҲ20ж—ҘдёӢеҚҲ пјҢ дёҮиҫҫз”өеҪұеҸ‘еёғ2019е№ҙдёҡз»©йў„е‘Ҡ пјҢ йў„и®ЎеҪ’еұһдәҺдёҠеёӮе…¬еҸёиӮЎдёңзҡ„еҮҖеҲ©ж¶Ұдёәиҙҹ33-45дәҝе…ғ гҖӮ иӢҘеҲЁеҺ»е•ҶиӘүеҮҸеҖјзҡ„еҪұе“Қ пјҢ дёҮиҫҫз”өеҪұеҪ“жңҹеҮҖеҲ©ж¶Ұйў„и®ЎеңЁ10-12дәҝе…ғд№Ӣй—ҙ пјҢ дёҺеүҚдёҖе№ҙеҹәжң¬жҢҒе№і гҖӮ

дёҖж¬ЎжҖ§и®ЎжҸҗе·Ёйўқе•ҶиӘү пјҢ еј•жқҘж·ұдәӨжүҖзҡ„е…іжіЁ гҖӮ 1жңҲ20ж—ҘдёҮ пјҢ дёҮиҫҫз”өеҪұ收еҲ°ж·ұдәӨжүҖй—®иҜўеҮҪ пјҢ иҰҒжұӮжҠ«йңІи®ЎжҸҗе•ҶиӘүеҮҸеҖјеҮҶеӨҮж¶үеҸҠзҡ„иӮЎжқғжғ…еҶө гҖӮ е®һйҷ…дёҠ пјҢ дёҮиҫҫз”өеҪұзҡ„е•ҶиӘүеҮҸеҖјжңүз« еҸҜеҫӘ гҖӮ жҲӘиҮіжҳҘиҠӮеүҚ收зӣҳ пјҢ дёҮиҫҫз”өеҪұеёӮеҖји·ҢиҮі359.4дәҝе…ғ пјҢ ж №жҚ®жӯӨеүҚиҙўжҠҘ пјҢ 2019Q3дёҮиҫҫз”өеҪұе•ҶиӘүдёә134дәҝе…ғ пјҢ еҰӮдёҚеҮҸеҖј пјҢ е•ҶиӘүдёҺеёӮеҖјзҡ„жҜ”дҫӢе°ҶиҝҮй«ҳ гҖӮ дҪҶ究其еҺҹеӣ пјҢ е•ҶиӘүеҮҸеҖјеӣ жәўд»·ж”¶иҙӯеҜјиҮҙ гҖӮ ж №жҚ®е…¬е‘Ҡ пјҢ дёҮиҫҫз”өеҪұжӯӨж¬Ўи®ЎжҸҗе•ҶиӘүзҡ„дёҡеҠЎдё»дҪ“еӨҡж•°еңЁ2014иҮі2017е№ҙй—ҙ收иҙӯиҖҢжқҘ пјҢ иҝҷжӯЈжҳҜеҪұи§ҶиЎҢдёҡжіЎжІ«жңҖдёҘйҮҚзҡ„еҮ е№ҙ гҖӮ еҰӮд»ҠеҪұи§ҶеҜ’еҶ¬дёӢ пјҢ еҪұйҷўе’Ңзӣёе…іе№ҝе‘ҠиЎҢдёҡзә·зә·дёҚжҷҜж°” пјҢ иҝҷдәӣиў«и®ӨдёәжҳҜеҮҸеҖјзҡ„еҺҹеӣ гҖӮ еҰӮжһңиҜҙиө„дә§жң¬иә«зҡ„иҙ¬жҚҹжӣҙеӨҡеӣ еӨ§зҺҜеўғиҖҢиө· пјҢ жӯӨж¬Ўе•ҶиӘүеҮҸеҖјж¶үеҸҠзҡ„дёүйЎ№дёҡеҠЎ пјҢ еҲҷеҲҶеҲ«жҢҮеҗ‘дёҮиҫҫйӣҶеӣўеҪұи§Ҷз”ҹжҖҒзҡ„жҲҳз•Ҙж ёеҝғ гҖӮ еҪұйҷўгҖҒе№ҝе‘ҠгҖҒ延伸е“ҒеҸҠзәҝдёҠ пјҢ йғҪжҳҜдёҮиҫҫйӣҶеӣўжһ„е»әеҪұи§Ҷдә§дёҡй—ӯзҺҜзҡ„е…ій”®зҺҜиҠӮ пјҢ д№ҹжҳҜж”Ҝж’‘жӯӨеүҚж•°е№ҙй—ҙжө·еҶ…еӨ–еӨҡ项并иҙӯзҡ„жҲҳз•ҘеұӮйқўиҖғйҮҸ гҖӮ еҚідҫҝ2019е№ҙзҡ„йў„дәҸз”ұе•ҶиӘүеҮҸеҖјеј•еҸ‘ пјҢ дҪҶ2020е№ҙдёҮиҫҫз”өеҪұе°ҶйқўдёҙжӣҙдёҘеі»зҡ„з»ҸиҗҘзҺҜеўғ гҖӮ дёҡеҠЎеұӮйқў пјҢ е№ҝе‘ҠгҖҒеҪұйҷўзӯүиЎҢдёҡеҜ’еҶ¬жҢҒз»ӯ пјҢ еҰӮд»ҠжҢҒз»ӯзҡ„ж–°еҶ иӮәзӮҺз–«жғ…е’Ңж”ҫз©әзҡ„жҳҘиҠӮжЎЈ пјҢ жӣҙжҳҜеҠ йҮҚдәҶеӣ°йҡҫпјӣжҲҳз•ҘеұӮйқў пјҢ дёҮиҫҫйӣҶеӣўжү“йҖ еҪұи§Ҷз”ҹжҖҒзҡ„жһ„жғіиҗҪең°иү°йҡҫ пјҢ 2019е№ҙ5жңҲ пјҢ еӨҡйЎ№йҮҚиө„дә§жқҝеқ—йҡҸзқҖдёҮиҫҫеҪұи§ҶдёҖиө·иў«йҮҚз»„зәіе…ҘдёҮиҫҫз”өеҪұеҗҺ пјҢ иҙҹйҮҚеҗҺзҡ„дёҮиҫҫз”өеҪұдёҚеҶҚвҖңе°ҸиҖҢзҫҺвҖқ гҖӮ жӯӨеӨ– пјҢ еӣҝдәҺдёҮиҫҫе•Ҷз®ЎжӯЈеңЁиҝӣиЎҢдёӯзҡ„IPOи®ЎеҲ’ пјҢ е…¶иғҪз»ҷдәҲдёҮиҫҫе“ҒзүҢеҪұйҷўзҡ„з§ҹйҮ‘еҸҠиҙўеҠЎеё®жү¶йў„и®Ўе°ҶеҸҳеҫ—жңүйҷҗ пјҢ з§ҹйҮ‘жҳҜеҪұйҷўжҲҗжң¬зҡ„ж ёеҝғд№ӢдёҖ пјҢ иҝҷдјҡеҮҸејұдёҮиҫҫз”өеҪұз»ҸиҗҘзҡ„иҙўеҠЎзҒөжҙ»еәҰ гҖӮ з»јеҗҲеӨ§зҺҜеўғе’ҢдёҮиҫҫйӣҶеӣўеҶ…йғЁжғ…еҶө пјҢ иҙҹйҮҚеүҚиЎҢзҡ„дёҮиҫҫз”өеҪұ2020жүӯдәҸиү°йҡҫ гҖӮ еҪұйҷўгҖҒж—¶е…үзҪ‘жҳҜе•ҶиӘүеҮҸеҖјвҖңеӨ§жҲ·вҖқ жң¬ж¬ЎеӨ§йўқе•ҶиӘүеҮҸеҖјдёӯ пјҢ еҪұйҷўжҳҜеҚ жҜ”жңҖеӨ§зҡ„йғЁеҲҶ гҖӮ ж №жҚ®дёҮиҫҫз”өеҪұ1жңҲ30ж—ҘеҸ‘еёғзҡ„е…¬е‘Ҡ пјҢ ж¶үеҸҠе•ҶиӘүеҮҸеҖјзҡ„14家еҪұйҷўеңЁ2014е№ҙеә•еҲ°2018е№ҙдёҠеҚҠе№ҙй—ҙ并иҙӯиҖҢжқҘ пјҢ еҪјж—¶ж”¶иҙӯйҮ‘йўқзәҰдёә35.9дәҝе…ғ пјҢ жң¬ж¬Ўи®ЎжҸҗе•ҶиӘүеҮҸеҖјйҮ‘йўқеңЁ21-25дәҝе…ғ гҖӮ 2019е№ҙеәҰ пјҢ 收иҙӯиҖҢжқҘзҡ„14家еҪұйҷўеҗҲи®ЎиҗҘдёҡ收е…ҘдёҚеҲ°9.1дәҝе…ғ пјҢ еҗҢжҜ”дёӢж»‘е№…еәҰи¶…иҝҮ10% пјҢ жҒҜзЁҺеүҚдәҸжҚҹйў„и®Ўиҫҫ8272дёҮе…ғ пјҢ е…Ёе№ҙдёҡз»©дёҚиҫҫйў„жңҹ гҖӮ еҜ№дәҺ14家еҪұйҷўзҡ„е•ҶиӘүеҮҸеҖј пјҢ дёҮиҫҫз”өеҪұи®ӨдёәйҮҚиҰҒеҺҹеӣ жқҘиҮӘдәҺиЎҢдёҡ пјҢ з”өеҪұиЎҢдёҡеңЁ2019е№ҙеҮәзҺ°жҳҺжҳҫжӢҗзӮ№ гҖӮ иүәжҒ©ж•°жҚ®з»ҹи®ЎжҳҫзӨә пјҢ 2019е№ҙе…Ёе№ҙзҘЁжҲҝ640.37дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ5.5% пјҢ дҪҺдәҺ2018е№ҙзҡ„9.06% гҖӮ жӯӨеӨ– пјҢ 2019и§ӮеҪұдәәж¬Ў17.16дәҝ пјҢ иҫғ2018е№ҙеҮҖеҮҸе°‘240дёҮдәә гҖӮ

йҷӨеҪұйҷўеӨ– пјҢ ж—¶е…үзҪ‘еҲҷжҳҜе•ҶиӘүеҮҸеҖјзҡ„еҸҰдёҖеӨ§дё»дҪ“ гҖӮ иҜҘжқҝеқ—еҢ…жӢ¬дә”家公еҸё пјҢ еңЁ2016иҮі2019е№ҙеә•йҷҶз»ӯзәіе…ҘдёҮиҫҫз”өеҪұ пјҢ жңҹй—ҙ收иҙӯйҮ‘йўқзәҰдёә23.4дәҝе…ғ пјҢ жң¬ж¬Ўи®ЎжҸҗе•ҶиӘүеҮҸеҖј14-18дәҝе…ғ гҖӮ 然иҖҢ пјҢ ж—¶е…үзҪ‘еҺҹжңүйғЁеҲҶдёҡеҠЎйў“еҠҝжҳҺжҳҫ пјҢ йҖҗжӯҘиў«иҲҚејғ пјҢ еҜјиҮҙзӣҲеҲ©иғҪеҠӣдёӢйҷҚ пјҢ жҳҜжң¬ж¬Ўе•ҶиӘүеҮҸеҖјзҡ„еҺҹеӣ гҖӮ з»ҸиҗҘеұӮйқў пјҢ 2019е№ҙж—¶е…үзҪ‘иҗҘдёҡ收е…ҘзәҰдёә3.57дәҝе…ғ пјҢ еҗҢжҜ”дёӢж»‘16% пјҢ жҒҜзЁҺеүҚеҲ©ж¶Ұ901дёҮе…ғ пјҢ еҗҢжҜ”дёӢж»‘и¶…е…«жҲҗ гҖӮ дёҡеҠЎеұӮйқў пјҢ ж—¶е…үзҪ‘еңЁзәҝзҘЁеҠЎдёҡеҠЎеёӮеңәеҚ жңүзҺҮд»…дёә0.5% пјҢ е·ІеңЁзҢ«зңје’Ңж·ҳзҘЁзҘЁзҡ„з«һдәүдёӯеӨұиҙҘ пјҢ жӯӨеӨ–ж—¶е…үзҪ‘еҪұи§Ҷе’Ңе№ҝе‘ҠдёҡеҠЎдёӢж»‘ пјҢ зӣҲеҲ©иғҪеҠӣдёӢйҷҚ гҖӮ жӯӨеӨ– пјҢ дёҮиҫҫз”өеҪұеңЁ2015е’Ң2016е№ҙж–Ҙиө„14.4дәҝе…ғ收иҙӯзҡ„дёӨ家е№ҝе‘Ҡе…¬еҸёеңЁ2019е№ҙйҰ–ж¬ЎеҮәзҺ°дәҸжҚҹ пјҢ иҗҘдёҡ收е…ҘеҗҢжҜ”дёӢж»‘18% пјҢ дёҚеҲ°11дәҝе…ғпјӣжҒҜзЁҺеүҚеҲ©ж¶Ұдёәиҙҹ1.49дәҝе…ғ пјҢ иҖҢ2018е№ҙеҲ©ж¶Ұдёә2.29дәҝе…ғ гҖӮ дёәжӯӨ пјҢ дёӨ家е№ҝе‘Ҡе…¬еҸёе•ҶиӘүеҮҸеҖј10-12дәҝе…ғ гҖӮ дәӢе®һдёҠ пјҢ дёҮиҫҫз”өеҪұеңЁжӯӨж—¶дёҖж¬ЎжҖ§и®ЎжҸҗе•ҶиӘүеҮҸеҖј пјҢ иө„дә§еҮҸеҖјж–°и§„еүҚдёҖж¬ЎжҖ§и®ЎжҸҗе•ҶиӘүеҮҸеҖј пјҢ еҸҜеҮҸе°‘еҜ№жӯӨеҗҺиӢҘе№Іе№ҙдёҡз»©зҡ„жӢ–зҙҜ гҖӮ 2019е№ҙдёүеӯЈжҠҘжҳҫзӨә пјҢ еҪјж—¶дёҮиҫҫз”өеҪұе•ҶиӘүдёә134дәҝе…ғ пјҢ иҖҢжҖ»иҗҘ收дёә116дәҝе…ғ гҖӮ жӯӨеӨ– пјҢ жҲӘиҮіжҳҘиҠӮеүҚ收зӣҳ пјҢ дёҮиҫҫз”өеҪұеёӮеҖј359.4дәҝе…ғ пјҢ еҰӮд»Қз»ҙжҢҒи¶…зҷҫдәҝе…ғзҡ„е•ҶиӘү пјҢ жҳҫ然еҚ жҜ”иҝҮй«ҳ гҖӮ

жҺЁиҚҗйҳ…иҜ»

-

йғӯиүҫдјҰ|13дёӯ4еҫ—еҲҶеҲӣж–°дҪҺпјҢжң«иҠӮеҗғTеҸҲ6зҠҜзҰ»еңәпјҢйғӯиүҫдјҰжү“еҮәеӨҚиөӣжңҖзіҹзі•иЎЁзҺ°

-

专家:е–Җд»Җз–«жғ…жҲ–дёҺж°”жё©жңүе…і|专家:е–Җд»Җз–«жғ…жҲ–дёҺж°”жё©жңүе…і з»қдёҚдјҡеҶҚеҮәзҺ°дёҘйҮҚз–«жғ…

-

зҒ«жҳҹиҪҰ|дёӯеӣҪзҺҮе…ҲеҸ‘е°„зҡ„зҒ«жҳҹиҪҰиҰҒжҜ”зҫҺеӣҪжҜ…еҠӣеҸ·жҷҡеҲ°3дёӘжңҲпјҢиҝҷжҳҜдёәдҪ•пјҹ

-

еҠ д»“|еҫ·жһ—иҜҒеҲёиҜҒеҲёйғҺдё–жқ°пјҡеҠ д»“еӣӣеӯЈеәҰпјҢAиӮЎеӨ§жҰӮзҺҮеҗ‘еҘҪ

-

гҖҗз§ҹжҲҝгҖ‘й«ҳд»·з§ҹжҲҝеҶҚдҪҺд»·иҪ¬з§ҹпјҢиҘҝеҢ—йғЁеҲҶеҹҺеёӮжҲҗз§ҹжҲҝиҜҲйӘ—ж–°зӣ®ж Ү

-

ж№ҝж°”йҮҚпјҹз©ҙдҪҚеё®дҪ иҪ»жқҫзҘӣж№ҝ

-

жңүе“ӘдәӣдәӢзү©жҲ–иҖ…з»ҸеҺҶи®©дҪ ж„ҹжӮҹеҲ°гҖҗиҝ”з’һеҪ’зңҹгҖ‘

-

жұӣжңҹжқҘдәҶпјҒе№ёеҘҪпјҢжҷәж…§еЁ„еә•е·Іжңүж°ҙеҲ©вҖңдҫҰеҜҹе…өвҖқ

-

дёӯеӣҪдј з»ҹиҠӮж—ҘеҸҠйЈҺдҝ—жңүе“Әдәӣпјҹ

-

з—ӣйЈҺеҘ—йӨҗзңҹзҡ„жңүз”Ёеҗ—,з—ӣйЈҺеҘ—йӨҗжңӢеҸӢеңҲж–ҮжЎҲ

-

йҳҝжЈ®зәі|2-1пјҒйҳҝжЈ®зәіжү“еҮәзҫҺдёҪи¶ізҗғпјҢ25еІҒ3200дёҮеҗҺеҚ«зҲҶеҸ‘пјҢ4ж•°жҚ®еҶ з»қе…ЁеңәпјҒ

-

дёӯеӣҪй©»жі•еӣҪеӨ§дҪҝйҰҶйғ‘йҮҚжҸҗйҶ’пјҒ

-

е®ӣжәў|ж„ҸеӨ§еҲ©й«ҳз«Ҝе®ҡеҲ¶йқўж–ҷ MILANO CASA DI MODAпјҢMВ·C

-

зҝ»зүҢжҳҜд»Җд№Ҳж„ҸжҖқзҪ‘з»ңиҜӯиЁҖ зҝ»зүҢд»Җд№Ҳж„ҸжҖқ

-

з”ҳеҚҒд№қеҰ№|ж–°гҖҠз”ҳеҚҒд№қеҰ№гҖӢз§ҜеҺӢ8е№ҙпјҡжӣҫз»Ҹзҡ„еҸӨиЈ…еҘізҘһпјҢеҰӮд»ҠеҮәжј”е°Ҹй…Қи§’

-

еҝғжғ…дёҚй”ҷзҡ„жңӢеҸӢеңҲж–ҮжЎҲ?еҝғжҖҒеҘҪзҡ„жңӢеҸӢеңҲз®Җзҹӯж–ҮжЎҲ

-

жҙӣз’ғд№Ӣйўң|еҗ¬д»–еҜ№жәҘд»ӘиҜҙдәҶ2дёӘеӯ—пјҢж—Ҙжң¬дәәз«Ӣ马ж”ҫејғдәҶпјҢж—Ҙжң¬жғіз«Ӣд»–дёәи’ҷеҸӨзҡҮеёқ

-

еҸ¶еӯҗзҢӘжёёжҲҸзҪ‘|жўҰе№»иҘҝжёёпјҡдёүиҝһеҶ еҚғдёҮж–№еҜёпјҒдә”д»¶ж— зә§еҲ«еҸҢи“қеӯ—иЈ…еӨҮз§°йңё69пјҒж— ж•ҢпјҒ

-

дёүеІҒеҘіз«ҘXе…үиғёзүҮеҗҺдёғдёӘжңҲд»ҺдёҠжө·еқҗйЈһжңәеҲ°еӨҡдјҰеӨҡпјҢеҢ»з–—иҫҗе°„е’Ңе®Үе®ҷе°„зәҝжҳҜдёҚжҳҜеҜ№еҒҘеә·жһ„жҲҗеЁҒиғҒ

-

#дёҠи§Ӯж–°й—»#жҷ®жғ жҖ§жүҖеҫ—зЁҺеҮҸе…Қж”ҝзӯ–иҜ·ж”¶еҘҪпјҢе°ҸеһӢеҫ®еҲ©дјҒдёҡ