#业务#2019净利前十A股券商来了,中信海通华泰居前三( 三 )

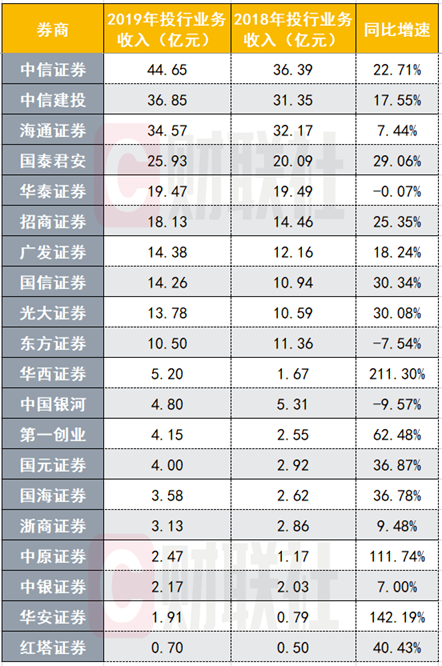

从投行业务增速上看 , 华西证券以211.3%的增速傲视群雄 。

文章图片

华西证券表示 , 抓管理、强项目 , 投行业务不断集聚发展动能 。 一是结合公司战略发展规划 , 深度优化、整合、完善了投行业务单元的组织架构、人员配置、管理体系;二是抢抓机遇、迅速布局 , 投行业务单元组建北京、上海、西南三大投行业务区域组及高端制造、消费两个行业组;三是充实债券业务队伍、优化人员结构 , 深耕专门区域、专业领域;四是在科创板并试点注册制下 , 建立了具体制度体系;五是与相关金融机构联合打造"科创债"产品 。

科创产品助力资管收入提升

截至2019年底 , 国内资产管理行业的总规模约98.8万亿元 , 回落至100万亿元以下 , 其中券商资管11万亿元 , 基金公司及其子公司8.7万亿元 , 期货资管0.14万亿元 , 分别较资管新规发布前(即2017年末)下降了34.83%、36.68%和44% 。

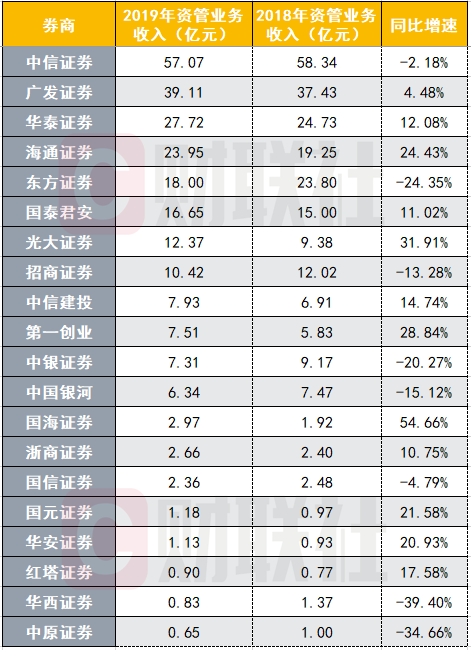

根据choice数据统计 , 从业务增速上看 , 20家可比券商中8家资管业务增速为负 , 12家券商业务增速为正 。 从增加业务收入上看 , 海通证券资管业务增加4.7亿元收入位列第一 。

文章图片

海通证券表示 , 海通证券表示 , 资产管理业务线应对资管新规要求 , 及时调整策略 , 抓住市场发展机遇 , 资产管理规模与收入均实现快速增长 , 截至报告期末 , 公司资产管理业务总规模达到1.21万亿元 , 同比增长23% 。

受监管政策及市场需求的双重影响 , 海通资管专注研究债券、可转债、可交换债、分级A、债券基金、债券衍生品、商品、股权质押等领域 , 积极探索和丰富公司"固收"及"固收+"投资策略的净值型产品线 。

同时 , 海通资管还紧跟市场动态积极研究科创板发行上市及其战略配售相关政策 , 积极创设科创板及科创板战略配售资管产品 。 2019年海通资管主动管理业务规模全年增长29% , 达到1,398亿元 , 集合产品投资业绩综合排名市场同类产品前15% 。 2019年海通资管实现营业收入13.8亿元 , 同比增长67% , 实现净利润6.96亿元 , 同比增加48% 。

两融成信用业务主要抓手

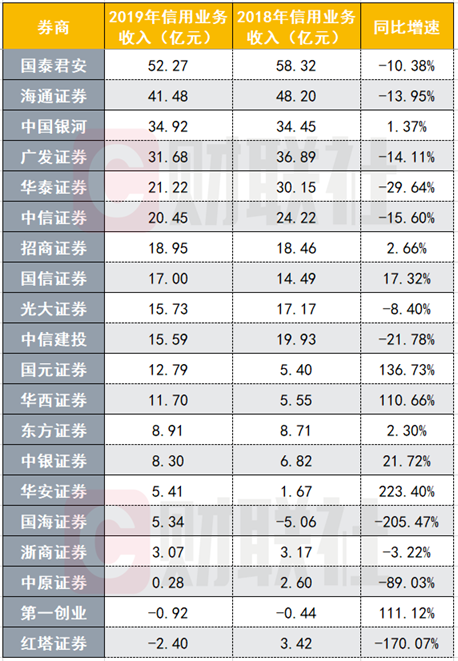

根据choice数据统计 , 从信用业务增速上看 , 华安证券、国元证券、第一创业、华西证券等4家券商均有超过100%的增速 , 华安证券的增速更是高达223.4% 。

文章图片

2019年 , A股市场行情较好的情况下 , 一些中小券商也将股权质押业务作为发力点 。 不过由于监管加强了对券商高风险业务的管控 , 2019年股权质押业务整体呈下降态势 , 质押股数占A股总股本比例从2019年初9.75%降至2020年1月的8.11% 。

以国信证券为例 , 2019年主动收缩了股质业务的规模 。 国信证券在2019年报中表示 , 公司不断完善内部控制和风险管理 , 切实防范和化解业务风险 。 截至2019年末 , 公司自有资金出资的股票质押式回购业务余额为230.9亿元 , 较2018年末减少24% 。

在股质规模收缩的同时 , 国信证券选择发力两融业务 , 2019年末 , 国信证券融资融券业务余额为373.8亿元 , 较2018年末增加31% 。 与国信证券采用类似策略的还有华泰证券 , 公司两融业务余额同比+54.3%至671.25亿元 , 显著高于市场规模增速(34.9%) , 市场份额达6.59% 。

华泰证券在年报中指出 , 受益于A股市场信用交易热情回升 , 公司资本中介业务发展态势良好 , 融资融券业务规模快速提升并显著高于市场平均水平 , 市场份额继续扩大 , 融券业务发展迅速 。

推荐阅读

- 苏宁消费金融■苏宁消金2019年营收同比减40%,净利润3年持续下滑至0.1亿元

- 「中金网」聚焦人工智能和云计算 浪潮信息 2019 年净利润增长超四成

- [方大炭素]方大炭素2019年净利20.16亿下滑63.95% 炭素市场持续下行

- 绵阳@长虹能源四川绵阳20亿锂电项目开工 去年锂电业务营收近4.27亿

- 『挖贝网』国投电力2019年净利47.55亿增长8.97% 火电收入增长8.99%

- 桂冠电力:桂冠电力2019年净利21.14亿减少11.36% 水电、风电发电量较上年同期下降

- 『销售收入』江山欧派2019年净利2.61亿增长71.11% 本期销售收入增加

- 「海魄」海魄科技2019年净利38.34万下滑75.93% 无法回收的款项核销

- 「挖贝网」北部湾港2019年净利9.84亿较上年同期增长54.35% 财务成本降低

- 『挖贝网』信溢创2019年净利333.67万元增长34.53% 驻地网分成收入增加