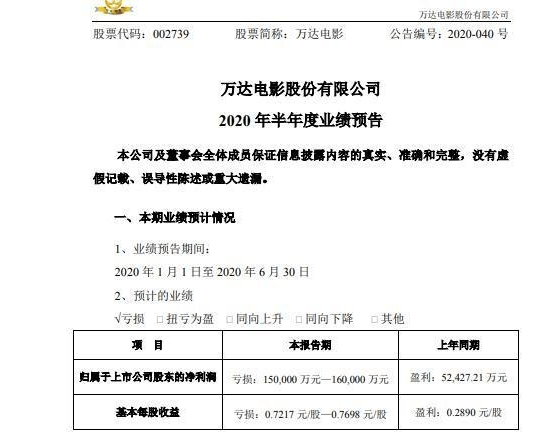

「目标价」第一上海:佳兆业权益销售冲千亿 上调目标价至6.1港元

4月2日 , 第一上海发布研报 , 指出佳兆业归母利润增长 67%至 46 亿 , 同比增长 67% 。 预计2020 年佳兆业权益销售目标增长20%至1057亿元 , 冲刺千亿房企阵营 。 公司 2020 年可售货值约 1800 亿元 , 其中一二线城市占 89% , 大湾区货值占 55% , 尽管短期有肺炎疫情影响 , 考虑到目前销售正逐步回暖 , 且公司可售货值充足且布局优质 , 大概率完成公司全年销售目标 。

佳兆业土储货值不断扩充 , 旧改转化稳步进行 。截至 2019 年底 , 佳兆业现有土储约 2700 万方(权益 76%) , 总货值约 5300 亿元(来自旧改转化土储约2200 亿元) , 近 80%位于一线及重点二线城市 , 其中深圳货值占 33% 。 公司的大量的旧改储备正稳步转化 , 不断补充公司优质的土储体量 。 截至2019 年 , 公司的旧改储备约 4000 万方占地面积 , 预估货值约 2.5 万亿 。

【「目标价」第一上海:佳兆业权益销售冲千亿 上调目标价至6.1港元】研报认为 , 佳兆业债务情况逐步改善 。 净负债率下降 92 个百分点至 144% , 同时 , 公司在手现金大幅增长 61%至 370 亿元 , 可完全覆盖 319 亿短期负债 。 公司整体债务结构在逐步改善 , 预计2020 年公司净负债率水平有望进一步下降 。

第一上海指出 , 佳兆业公司经营层面处于向好趋势 , 土储具备足够安全边际基础上 , 土储厚度还在不断加强 , 负债结构也在持续优化 。 今年公司也将踏上千亿规模 , 能有效匹配公司净有息负债 , 公司经营将更加稳定 。 未来随着销售的稳健增长 , 利润将慢慢兑现 , 由此给予 2021 年目标市盈率 5 倍 , 对应目标价约6.1 港元 , 维持买入评级 。

图片

(责任编辑:刘宝丹 HO023)

推荐阅读

- 『上海证券报』这家公司什么来头?,机构扎堆前十大股东榜单

- 五个版本shirley杨,姚晨垫底,由张雨绮饰演的shirley杨,第一无人争议

- 「vivo」原创 第一部5G手机和第一部iPhone你买哪个?

- 我的第一部5G手机■真的来了!岳阳市5G用户将达92万多

- “嘭!”男子深夜酒驾大秀S步,撞人了

- 【青岛】150名“学员”线下报到第一天,体悟实训踏上新征程

- 「鲸鲸说历史」二战苏军第一场真正意义上的战役级胜利是如何取得的?

- 『市场份额』鲁大师公布一季度手机排名,华为荣耀排名第一、二名,安兔兔怎么看?

- [坦克]二战德军第一王牌坦克手的故事:苏军坦克的噩梦

- 「女神穿搭啊」开春第一条裙子就选西装裙,博主这些裙子的搭配,显瘦又洋气