[聪明的人财]半年报之后,亿联网络年报再收问询函,上市3年股价涨10倍

亿联网络(300628)上市3年股价最高涨幅近10倍 , 目前总市值525亿元 。 不过其收入几乎来自海外市场 , 毛利率、净利率超高等受到质疑 。 4月18日 , 亿联网络收到深交所年报问询函 , 就经销商选择标准以及对经销商管理执行情况等发出20问 。 这是继去年该公司半年报后再次被问询 。

![[聪明的人财]半年报之后,亿联网络年报再收问询函,上市3年股价涨10倍](http://imgcdn.toutiaoyule.com/20200420/20200420100021584679a.jpg)

文章图片

厦门亿联网络技术股份有限公司主要产品为SIP桌面电话和视频会议系统(包括硬件和软件) , 两者占比超过95%以上 , 其中主要是SIP电话 。 2012年以来 , 公司海外收入占比几乎都在80%以上 。 公司表示 , 根据Frost&Sullivan的报告 , 2018年按销售量计算 , 公司在IP话机终端市场的市占率为全球第二 , 为14.5%;在SIP话机市场的市占率为全球第一 , 为27.3% 。

公司采用“外协加工”的生产模式 , 即只负责产品设计、软件开发及原材料采购 , 委托第三方外协厂商进行生产加工 , 并向外协厂商支付加工费 , 外协加工模式可以保证公司产品的高毛利率 。 同时采用经销商销售模式 , 公司向经销商销售的金额占营收的90%以上 , 主要授权经销商均在国外(主要在欧洲和北美洲) , 经销商模式可以降低公司的销售费用 。

从报表看 , 该公司2013年以来营业收入和扣非净利润高速增长 , 2012年收入、利润只有2.9亿和0.81亿元 , 到2019年已经达到24.89亿元和12.35亿元 。 公司2019年营业收入和净利润分别同比增长37.13%和45.08%;基本每股收益2.07元 , 可谓成长良好 。

再看毛利率 , 亿联网络保持在60%左右 , 近三年净利率也保持在40%以上 , 2017年以来净资产收益率均在25%以上 。 同时 , 亿联网络自2017年3月上市以来已实施了3次资本公积金转增股本的分配方案 , 每次转增比例均为10股转增10股 。 2019年拟10派9转5 。

![[聪明的人财]半年报之后,亿联网络年报再收问询函,上市3年股价涨10倍](http://imgcdn.toutiaoyule.com/20200420/20200420100022173259a.jpg)

文章图片

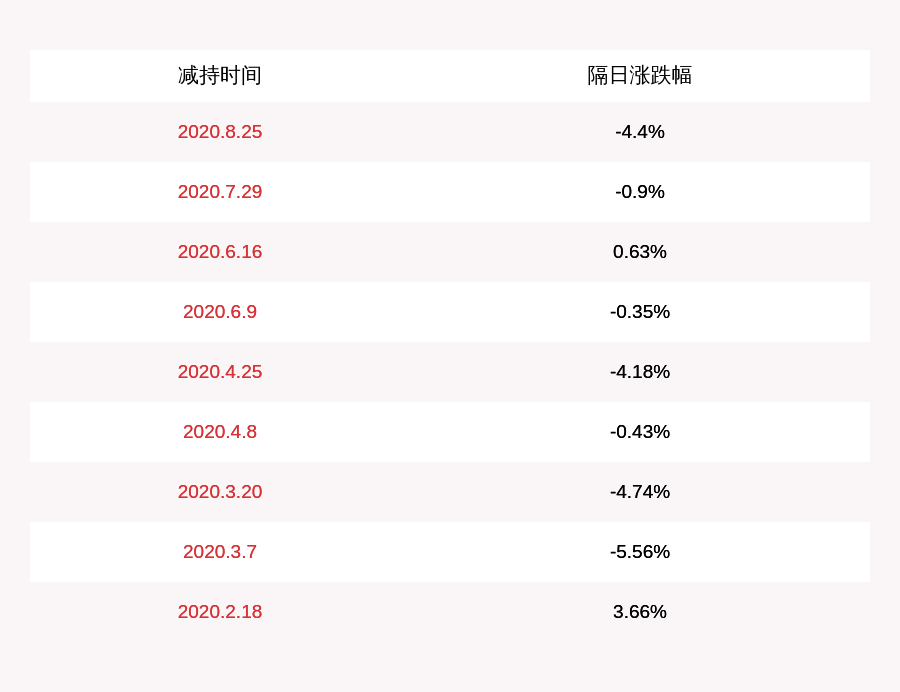

不过 , 公司首次公开发行前已发行的股份4.48亿股(占公司总股本74.73%)2020年3月17日解除限售 , 部分股东拟减持 。

对该公司近乎完美的财务报表 , 其利润率、市场占有率、业务模式等被一些投资者质疑 。 深交所此次在问询函中 , 也要求公司结合近三年末经销商的库存情况 , 库存规模与其销售规模的匹配性等说明是否存在公司向经销商压货或经销商未实际对外销售产品等调节收入的情形 。 此外 , 问询函还要求公司结合各地区经销商布局、最终下游客户数量、销售模式等说明各区域经销商数量与销售金额不匹配的具体原因及合理性 。

去年9月20日 , 深交所创业板公司管理部也对该公司下发半年报问询函 , 要求就毛利率和净利率维持在高位、海外市场情况、外协厂商和原材料供应商情况以及理财产品和货币资金情况进一步详细说明 。 交易所关注公司几乎全部为海外经销商、要求列表以证明真实性等 。

对高毛利 , 亿联网络去年9月底回复称 , 可比的企业宝利通(Polycom)人员薪酬高 , 高端人才多 , 销售人员数量多 , 人员成本较高;而亿联网络的规模效应明显 , 有效控制差旅费 , 有部分投资收益 , 有税收优惠政策等 。

对公司在海外设置机构及配备人员的情况 , 并说明与公司海外业务规模是否匹配 , 亿联网络称 , 公司业务拓展除了有效利用经销商资源的同时 , 主要依靠销售人员的海外差旅实现 , 截止2019年6月30日 , 公司销售人员253人 , 分别负责与全球上百家经销商进行业务对接 。

![[聪明的人财]半年报之后,亿联网络年报再收问询函,上市3年股价涨10倍](http://imgcdn.toutiaoyule.com/20200420/20200420100023313193a.jpg)

文章图片

【[聪明的人财]半年报之后,亿联网络年报再收问询函,上市3年股价涨10倍】如今 , 年年高增长高送转的亿联网络再次站上风口浪尖 , 这次能安然度过吗?

推荐阅读

- ssyysfgq聪明人和有智慧的人有何区别?

- 【物理】初二发力学习,初三语文成绩才能逆袭,别让你的小聪明耽误了语文

- 读写号勤奋比聪明更重要,王阳明:做我的弟子

- 话不够勇敢以为这样很聪明?其实对自己有很大影响,刚发工资就转到余额宝

- 聪明的人财来聊聊年轻的妈妈们应如何打理好家里的钱?,母亲节

- Auto实验室4升油耗,比荣放霸气,聪明人都放弃冠道,汉兰达“兄弟”要来了

- 历史驿栈上万人方便如何解决?古代人其实还挺聪明的,故宫一个厕所都没有

- 聪明的人财并将划拨10亿卢比用于商家忠诚度计划,Paytm将收取1%的MDR费用

- 聪明的人财孟晓苏:基建公募REITs为不动产证券化趟出一条路

- 聪明的人财转让100%股权,已受到整个药品零售行业的关注,龙头企业挂牌出售