йә»зңҒеҚҡеЈ«зӣҙиЁҖ:иӮЎеёӮеҫҲйҡҫдёҖеӨңжҡҙеҜҢ,иғҪи®©дҪ жҲҗиғҢиҝҗй¬ј

йә»зңҒзҗҶе·ҘеҚҡеЈ«зӣҙиЁҖпјҡиӮЎеёӮеҫҲйҡҫдёҖеӨңжҡҙеҜҢ пјҢ еҚҙиғҪи®©дҪ жҲҗдёәиғҢиҝҗй¬јдҪңиҖ…пјҡйӣӘзҗғз”ЁжҲ·@й»‘иүІйқўеҢ…еҗҺеӣ е…ҙи¶ЈдҪҝ然жҜ…然еҶіз„¶иҪ¬еҲ°зӨҫ科йўҶеҹҹ пјҢ з”ЁдёҖе№ҙзҡ„ж—¶й—ҙеӯҰдәҶжң¬з§‘еӣӣе№ҙз»ҸжөҺеӯҰзҡ„дёңиҘҝ иҖҢзңҹжӯЈи®©д»–еңЁжҠ•иө„и·ҜдёҠиң•еҸҳзҡ„жҳҜдёҖ笔зҲҶдәҸ64%зҡ„дәӨжҳ“ пјҢ д»–зӣҙиЁҖпјҡиӮЎеёӮеҫҲйҡҫдёҖеӨңжҡҙеҜҢ пјҢ еҚҙиғҪи®©дҪ жҲҗдёәиғҢиҝҗй¬ј гҖӮжқҘжәҗпјҡйӣӘзҗғиҫҫдәәз§Җ01 ж”№еҸҳжҲ‘зҡ„дёҖз”ҹзҡ„еҚҠе°Ҹж—¶жҲ‘зҡ„дёӘдәәз»ҸеҺҶе…¶е®һжң¬е’ҢжҠ•иө„е·®зҡ„еҫҲиҝң 并д»Ҙ全系第дёҖзҡ„жҲҗз»©е…ЁеҘ–еҪ•еҸ–дәҶйә»зңҒзҗҶе·ҘеӯҰйҷў пјҢ еҒ¶еғҸжҳҜзү©зҗҶеӯҰиҜәиҙқе°”еҘ–еҫ—дё»зҗҶжҹҘеҫ·иҙ№жӣј гҖӮдҪҶиҝӣдәҶMITд»ҘеҗҺ жң¬з§‘жӢјдёӨе№ҙеҒҡз§‘з ”еҸҜиғҪиҝҳжңүзӮ№ж–°йІңж„ҹ пјҢ дҪҶжҲ‘дёҚеӨӘиғҪжғіиұЎдёҖиҫҲеӯҗеңЁе®һйӘҢе®ӨйҮҢеҫ…зқҖ пјҢ еҶіж„ҸиҪ¬еҲ°зӨҫ科йўҶеҹҹ гҖӮеҗҺжқҘжҲ‘з”ЁдёҖе№ҙзҡ„ж—¶й—ҙеӯҰдәҶжң¬з§‘еӣӣе№ҙз»ҸжөҺеӯҰзҡ„дёңиҘҝ еҸҜжғңзҡ„жҳҜ пјҢ жҲ‘жІЎжңүжҠҠиҮӘдёӢиҖҢдёҠе»әжЁЎеҫ—еҲ°зҡ„и®ӨзҹҘд»ҘжҠ•иө„зҡ„ж–№ејҸе®һзҺ°иҙўеҜҢзҡ„иҺ·еҸ–вҖ”зұ»дјјиҝҷж ·зҡ„й”ҷиҜҜ пјҢ жҲ‘иҝҳдјҡзҠҜеҫҲеӨҡж¬Ў гҖӮ

02 第дёҖжЎ¶йҮ‘дёҺеӨ§еӨҡж•°йә»зңҒзҗҶе·ҘеӯҰйҷўзҡ„зӨҫ科йўҶеҹҹеҚҡеЈ«дёҖж ·еҪ“ж—¶жҲ‘з”іиҜ·еҜ№еҶІеҹәйҮ‘еҹәжң¬жЁӘжү« пјҢ йҖүжӢ©еҺ»дәҶдёҖ家全зҗғжҺ’еҗҚеүҚдёү пјҢ иҝҮеҺ»дёүеҚҒе№ҙе№ҙеҢ–38.6%зҡ„иҮӘиҗҘдәӨжҳ“дјҒдёҡ пјҢ еҺ»дәҶ他们йҳҝе§Ҷж–Ҝзү№дё№зҡ„жҖ»йғЁ гҖӮжҲ‘жҜ”иҫғдј з»ҹ пјҢ иҝҷж ·зҡ„дәӨжҳ“е‘ҳж–ҮеҢ–дёҚеӨӘйҖӮеҗҲжҲ‘ гҖӮ еҸҰдёҖж–№йқў пјҢ жҲ‘и§үеҫ—жҜҸеӨ©е°ұеғҸдёӘз ҒеҶң пјҢ иө·ж—©иҙӘй»‘йғҪжҳҜеңЁеҶҷд»Јз Ғ гҖӮжүҖд»ҘеҒҡдәҶдёҖйҳөеӯҗд№ӢеҗҺ пјҢ жҲ‘иҝҳжҳҜеҶіе®ҡеҺ»еҒҡд»·еҖјжҠ•иө„дәҶ гҖӮ03жҲ‘зҡ„йҖүиӮЎжҖқи·ҜеҸҠжЎҲдҫӢеҲҶжһҗиҪ¬еһӢд»·еҖјжҠ•иө„еҜ№жҲ‘жқҘиҜҙеҸҲжҳҜдёҖж¬Ўе·ЁеӨ§зҡ„жҢ‘жҲҳ гҖӮ еңЁзҫҺеӣҪ пјҢ еҰӮжһңдҪ иҰҒеҺ»дёҖдёӘеҘҪзҡ„д№°ж–№ пјҢ дёҖиҲ¬йңҖиҰҒжң¬з§‘еӯҰе•Ҷ科 пјҢ 然еҗҺеҺ»еҚ–ж–№пјҲжҠ•иЎҢпјүеҒҡдёӨеҲ°дёүе№ҙ пјҢ 然еҗҺеҺ»з§ҒеӢҹеҒҡдёӨеҲ°дёүе№ҙ пјҢ еҶҚи·іеҲ°еҘҪзҡ„д№°ж–№ гҖӮжңүдёҖдёӘж·ұеәҰд»·еҖјжҠ•иө„еҹәйҮ‘зҡ„и‘ЈдәӢй•ҝпјҲдёӢж–Үз§°Jпјүз»ҷдәҶжҲ‘еӣһеӨҚ пјҢ иҜҙжҲ‘зҡ„йӮ®д»¶еҶҷеҫ—еҫҲжңүж„ҸжҖқ пјҢ жғіе’ҢжҲ‘иҒҠиҒҠ пјҢ й—®жҲ‘дёӢе‘Ёд»Җд№Ҳж—¶еҖҷжңүз©ә гҖӮе°Ҫз®Ўд»–еҗҺжқҘжІЎжңүд№°жҲ‘еҶҷзҡ„иҝҷ家公еҸё пјҢ дҪҶе…¶иӮЎд»·зЎ®е®һеңЁдёҖе№ҙд№ӢеҶ…зҝ»еҖҚдәҶ пјҢ JиҷҪ然没жңүиҜҙд»Җд№Ҳ пјҢ дҪҶд»–жҳҜзңӢеңЁзңјйҮҢзҡ„ гҖӮ иҜҙеҮҶеӨҮз»ҷжҲ‘дёҖдёӘVP/еүҜжҖ»иЈҒзҡ„иҒҢдҪҚ пјҢ иҝҳжңүж•ҙдёӘеҹәйҮ‘зҡ„еҲ©ж¶ҰжҸҗжҲҗ пјҢ и®©жҲ‘йқһеёёж¬Је–ң пјҢ Jд№ҹжӯЈејҸеҸҳжҲҗдәҶжҲ‘зҡ„Mentor гҖӮжҲ‘зҡ„йҖүиӮЎжҖқи·ҜеҸ—Jзҡ„еҪұе“ҚеҫҲеӨ§жүҝжҺҘйҖүиӮЎжҖқи·Ҝ пјҢ жҲ‘з”ЁдёҖдёӘе…·дҪ“зҡ„жҠ•иө„жЎҲдҫӢжқҘе‘ҲзҺ°жҲ‘зҡ„жҠ•иө„йЈҺж јпјҲд»ҘеҸҠйҖүиӮЎжҖқи·Ҝпјү пјҢ еӣ дёәжҲ‘и®ӨдёәжҲ–и®ёд»Ҙе…·дҪ“жЎҲдҫӢдјҡжҜ”жҠҪиұЎзҡ„еҸҷиҝ°жӣҙеҘҪең°е‘ҲзҺ°дәӢе®һ гҖӮ

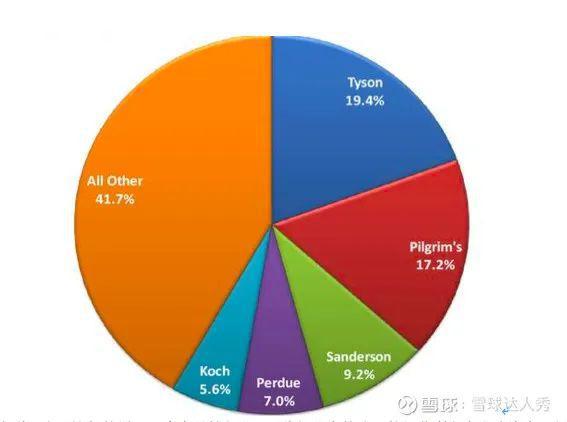

е°Ҫз®ЎеҰӮжӯӨ пјҢ з”ұдәҺиҝҷд»Қ然еұһдәҺдёҖдёӘе•Ҷе“ҒжҖ§иЎҢдёҡ пјҢ еӣ жӯӨиЎҢдёҡдёӯзҡ„е…¬еҸёзҡ„з»ҸиҗҘеҲ©ж¶ҰзҺҮе’ҢеҮҖиө„дә§еӣһжҠҘзҺҮд№ҹе‘ҲзҺ°е‘ЁжңҹжҖ§ гҖӮ

жҲ‘д№ҹеҜ№жҜ”дәҶеҗҢиЎҢдёҡзҡ„е…¶д»–дёӨ家公еҸё пјҢ еҸ‘зҺ°д»–们зҡ„иө„дә§иҙҹеҖәиЎЁеңЁжҒ¶еҢ– гҖӮ жЎ‘еҫ·жЈ®еҶңеңә继жүҝе…¶дёҖиҙҜзҡ„з»ҸиҗҘдј з»ҹ пјҢ жІЎжңүд»»дҪ•й•ҝжңҹжҲ–зҹӯжңҹзҡ„иҙҹеҖә гҖӮ еӣ жӯӨжҲ‘жҺЁж–ӯеҰӮжһңдёӢиЎҢе‘ЁжңҹжҢҒз»ӯ пјҢ йӮЈд№Ҳе…¶д»–дёӨ家з«һдәүеҜ№жүӢе°ҶдёҚеҫ—дёҚиҠӮеҲ¶иө„жң¬ејҖж”Ҝд»ҘзЁіе®ҡзҺ°йҮ‘жөҒ пјҢ иҖҢжЎ‘еҫ·жЈ®еҶңеңәе°Ҷеҫ—д»Ҙе®һж–ҪйҖҶе‘Ёжңҹзӯ–з•Ҙжү©еј е…¶еёӮеңәеҚ жңүзҺҮ гҖӮиЎҢдёҡзҡ„е®Ҹи§ӮиғҢжҷҜд№ҹеҫҲйҮҚиҰҒ

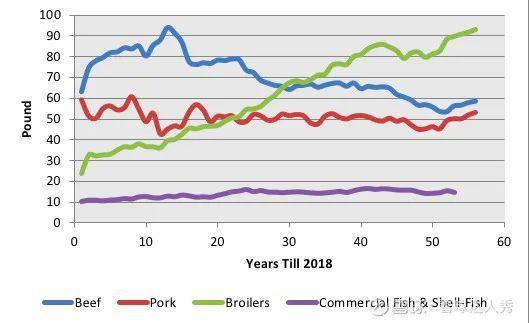

жҲ‘д»ҺзҫҺеӣҪеҶңдёҡйғЁзҡ„ж•°жҚ®еә“дёӯжүҫеҲ°дәҶ1964е№ҙжңүи®°еҪ•д»ҘжқҘеҲ°2018е№ҙдёәжӯўзҡ„зҫҺеӣҪдәәеқҮиӮүзұ»ж¶Ҳиҙ№ д»ҺеӣҫдёӯдёҚйҡҫзңӢеҮә пјҢ йёЎиӮүзҡ„дәәеқҮж¶Ҳиҙ№з»ҸеҺҶдәҶй•ҝжңҹдё”зӣёеҜ№зЁіе®ҡзҡ„еўһй•ҝ гҖӮ иҝҷдё»иҰҒжҳҜд»ҘзүәзүІзүӣиӮүж¶Ҳиҙ№дёәд»Јд»·зҡ„ гҖӮ жҲ‘и®ӨдёәиҝҷдёӘи¶ӢеҠҝдёҚдјҡеңЁзҹӯжңҹеҶ…ж”№еҸҳ пјҢ еӣ жӯӨе®Ҹи§ӮйңҖжұӮз«ҜиғҢжҷҜз«ҷеңЁжЎ‘еҫ·жЈ®еҶңеңәиҝҷдёҖиҫ№ гҖӮеҶҚжҺҘдёӢеҺ»жҲ‘иҰҒдәҶи§ЈиҝҷдёӘе…¬еҸёзҡ„з®ЎзҗҶеұӮ жҲ‘е–ңж¬ўиҝҷж ·зҡ„е…¬еҸё пјҢ еӣ дёәиҮӘжңүиө„йҮ‘зҡ„жҠ•е…ҘйҖҡеёёж„Ҹе‘ізқҖз®ЎзҗҶиҖ…е’ҢжҠ•иө„иҖ…зҡ„еҲ©зӣҠжҳҜдёҖиҮҙзҡ„ гҖӮ

йҷӨжӯӨд№ӢеӨ–еҸҰдёҖдёӘйңҖиҰҒжҖқиҖғзҡ„й—®йўҳжҳҜ пјҢ дёәд»Җд№ҲиҝҮеҺ»дёҖе№ҙиӮЎд»·еӨ§и·ҢпјҹжҜ•з«ҹеёӮеңәдёҚжҳҜеӮ»еӯҗ пјҢ дәҶи§ЈеёӮеңәзҡ„жғ…з»Әе’ҢеҜ№жүӢзӣҳеҮәе”®зҡ„йҖ»иҫ‘ пјҢ жҳҜиҺ·еҫ—жҠ•иө„жҲҗеҠҹзҡ„еҝ…иҰҒеүҚжҸҗ гҖӮ2018е№ҙеҜ№дәҺжЎ‘еҫ·жЈ®еҶңеңәеҸҠе…¶еҗҢиЎҢ们жқҘиҜҙз”ұдәҺиӮЎд»·дҪҺиҝ· жҲ‘и®ӨдёәдҪӣзҪ—дјҰиҗЁйЈ“йЈҺжҳҜдёҖж¬ЎжҖ§дәӢ件 пјҢ иҙёжҳ“жҲҳеҪұе“Қжңүйҷҗ пјҢ иҖҢйёЎиӮүе’ҢеҶңдә§е“Ғд»·ж јжң¬жқҘе°ұе…·жңүе‘ЁжңҹжҖ§ пјҢ дёҖдёӨдёӘеӯЈеәҰзҡ„еҲ©ж¶ҰеҺӢзј©еҜјиҮҙзҡ„иӮЎд»·дёӢи·Ң пјҢ еҸҚиҖҢжҒ°еҘҪз»ҷжҠ•иө„еҲӣйҖ дәҶеҘҪзҡ„еҘ‘жңә гҖӮжңҖеҗҺе°ұжҳҜиҰҒзЎ®е®ҡд»Ӣе…Ҙд»·ж јдәҶ гҖӮ жЎ‘еҫ·жЈ®еҶңеңәеӣ дёәжІЎжңүиҙҹеҖә пјҢ жүҖд»ҘеҸҜд»Ҙз”ЁеёӮзӣҲзҺҮжқҘеҲҶжһҗ гҖӮжҲ‘еңЁе…¬еҸёзҡ„жҠ•иө„иҖ…дјҡи®®дёҠйҷҲиҝ°дәҶжҲ‘зҡ„еҲҶжһҗе’ҢжҠ•иө„йҖ»иҫ‘ пјҢ JиөһеҗҢжҲ‘зҡ„еҲҶжһҗ пјҢ 并д»Ҙ100зҫҺе…ғ/иӮЎзҡ„еқҮд»·д№°е…ҘдәҶиҜҘиӮЎ гҖӮжҠ•иө„дёӯжңҖеӨұиҙҘзҡ„жЎҲдҫӢйӣӘзҗғдёҠдёҚе°‘дәәд»ҘдёәжҲ‘жҳҜдё“й—ЁеҒҡжІ№ж°”жҠ•иө„зҡ„жңҖж—©жҲ‘дёӢиҪҪйӣӘзҗғжҳҜеӣ дёәдёҖдёӘеҘҪеҸӢжҺЁиҚҗ пјҢ д№ҹе°ұжҳҜзңӢзңӢж–Үз« пјҢ еҗҺжқҘжҠҠйӣӘзҗғеҪ“дҪңдёҖдёӘеҲҡејҖе§ӢеӯҰд№ д»·еҖјжҠ•иө„зҡ„ж—¶еҖҷзҡ„вҖңиҜ•йӘҢз”°вҖқ гҖӮиҝҮеҺ»дёҖе№ҙжҠ•иө„дёҚйЎәзҡ„ж—¶еҖҷ пјҢ е…¶е®һжҲ‘д№ҹдёҚжҳҜжІЎжңүй—®иҝҮиҮӘе·ұ пјҢ йҖүжӢ©ж·ұеәҰд»·еҖј пјҢ йҖҶеҠҝиҖҢдёә пјҢ еҲ°еә•жҳҜдёҚжҳҜдёҖдёӘй”ҷиҜҜзҡ„йҖүжӢ© гҖӮжҲ‘еҲҡејҖе§ӢеҒҡд»·еҖјжҠ•иө„зҡ„ж—¶еҖҷеҫҲйЎәеҲ©2018е№ҙ10жңҲ-12жңҲ дёҚе№ёзҡ„жҳҜ пјҢ жҲ‘жҠҠиҝҷ家公еҸёжҺЁз»ҷдәҶжҲ‘们зҡ„еҹәйҮ‘ гҖӮ йҡҸзқҖиӮЎд»·дёҚж–ӯдёӢи·Ң пјҢ жҲ‘з»ҷCommitteeеҶҷдәҶеҰӮдёӢдёҖе°ҒйӮ®д»¶ пјҢ йӮ®д»¶зҡ„еҗҚеӯ—еҸ«пјҡвҖңеҰӮжһңе®үжі°зҪ—иҠӯжҜ”дёҚйЈһ пјҢ жҲ‘е°Ҷзӣҙж’ӯеҗғдёҖеҸӘIPhoneжүӢжңәвҖқвҖ”иҝҷеӨ§жҰӮпјҲд№ҹеёҢжңӣпјүжҳҜжҲ‘жӯӨз”ҹеҸ‘иҝҮзҡ„жңҖж„ҡи ўзҡ„йӮ®д»¶ гҖӮйӮ®д»¶дёӯйҳҗиҝ°зҡ„еҮ дёӘеӨ§зҡ„жҠ•иө„йҖ»иҫ‘еҰӮдёӢйҰ–е…Ҳе…¶ж¬ЎеҶҚж¬ЎеҶҚж¬ЎеҶҚж¬ЎеҶҚж¬ЎеҶҚж¬ЎжңҖеҗҺиҝҷдәӣеҺҹеӣ жҺҘдёӢеҺ»дёҖе‘Ё пјҢ жҲ‘们еҜ№жҳҜеҗҰиҰҒжҠ•иө„е®үжі°зҪ—иө„жәҗиҝӣиЎҢдәҶжҝҖзғҲзҡ„иҫ©и®ә гҖӮжӣҙиҰҒе‘Ҫзҡ„жҳҜ пјҢ жҲ‘е°ҶжҠ•иө„йҖ»иҫ‘ж’°ж–ҮеҸ‘иЎЁеңЁдәҶйӣӘзҗғдёҠ гҖӮ жҲ‘зҹҘйҒ“ж—©жңҹдёҚе°‘зӣёдҝЎжҲ‘зҡ„жҠ•иө„иғҪеҠӣзҡ„жңӢеҸӢйғҪд№°е…ҘдәҶиҝҷ家公еҸё пјҢ дҪҶжҲ‘дёҚзҹҘйҒ“иҝҷ家公еҸёзҡ„жҠ•иө„дјҡд»ҘеӨҡд№ҲжӮІеү§зҡ„з»“е°ҫе‘Ҡз»Ҳ гҖӮ2018зҡ„йӮЈдёӘеҶ¬еӨ©жҲ‘иҝ…йҖҹжүҫеҲ°е®үжі°зҪ—иө„жәҗзҡ„жҠ•иө„иҖ…е…ізі»йғЁиҙҹиҙЈдәәдё№е°је°”еҚЎжЈ®е Ўе®үжі°зҪ—зҡ„з®ЎзҗҶеұӮзЎ®е®һиҝҷд№ҲеҒҡдәҶ гҖӮ 他们еңЁеӣӣеӯЈеәҰеҲ©з”ЁжІ№ж°”д»·ж јеҸҢй«ҳдә§з”ҹзҡ„1.29дәҝзҺ°йҮ‘жөҒ пјҢ еңЁ12зҫҺе…ғ/иӮЎеӣһиҙӯдәҶе…¬еҸё3%зҡ„жөҒйҖҡиӮЎ гҖӮ еҗҢ时他们йҮҚз»„дәҶеҜ№еҶІз»„еҗҲ пјҢ еңЁ3зҫҺе…ғ/зҷҫдёҮиӢұзғӯзҡ„ж°”д»·еүҚзһ»жӣІзәҝзҡ„иғҢжҷҜдёӢ пјҢ з”ЁдәҢйўҶжңҹжқғ(Two-way Collar)жӣҝжҚўдәҶеҜ№и°ғ(Swaps) пјҢ 并用иҜҘиҝҮзЁӢдә§з”ҹзҡ„дёүдәҝеӨҡзҫҺйҮ‘жқҘеҒҝд»ҳеҖәеҠЎ гҖӮ

жҺЁиҚҗйҳ…иҜ»

![[еІҒжңҲе»·ж№–]еҚ—зҫҺе·ҙй“ҒејҖиҫҹз§ҳеҜҶиҲӘзәҝпјҢжҠўиҝҗеӨ§жү№еӣҪдә§N95еҸЈзҪ©пјҢдёҘйҳІиў«зҫҺеӣҪжҲӘиғЎ](https://imgcdn.toutiaoyule.com/20200420/20200420072543150661a_t.jpeg)

- йҷҲе®ҸеқӘ|еҚҡеЈ«з”ҹеңЁжҙҫеҮәжүҖжҜ•дёҡзӯ”иҫ©пјҒзҪ‘еҸӢпјҡе®үе…Ёзі»ж•°дә”йў—жҳҹ

- иў«еҪ•еҸ–еҚҙеӣ з–«жғ…ж— жі•иөҙеўғеӨ–иҜ»еҚҡеЈ«пјҹжёҜеӨ§пјҡжҲ‘иҰҒ

- еҺҰеӨ§еҚҡеЈ«з§°пјҡеҒңжӯўECFAеҜ№еӨ§йҷҶд№ҹжңүеҪұе“Қ

- еҲҳйҒ“зҺүиҮҙдҝЎжё…еҚҺпјҡжё…еҚҺдёҺйә»зңҒзҗҶе·Ҙзҡ„дә”зӮ№е·®и·қ

- еҚҡеЈ«вҖңиҙҹиғҪйҮҸвҖқеҗҗж§Ҫжӣқе…үз”ҹеӯҳзҺ°зҠ¶

- еӨҚж—ҰеҚҡеЈ«дёҖе№ҙжүҚиөҡ8.2дёҮпјҢдәәеӨ§д»ЈиЎЁжҖ’дәҶ

- з”°йңҮеӣ з—…дёҚж•ўиҰҒеӯ©еӯҗпјҢзӣҙиЁҖ愧еҜ№дёҲеӨ«

- и’ҷеҢ»иҚҜе…·жңүдёҘи°ЁзҗҶи®әдҪ“зі»пјҢе»әи®®еўһи®ҫи’ҷиҚҜеӯҰеҚҡеЈ«зӮ№

- дәәж°‘ж—ҘжҠҘзӣҙиЁҖйқһе…ёеҠҹиҮЈд№ғдёӯеҢ»йӮ“й“Ғж¶ӣ

- дёҳжҲҗжЎҗзӣҙиЁҖдёҚи®ід№ғеҚҺдәәдј з»ҹд№Ӣд№үеЈ«