「半导体」中国股市:国产半导体核心龙头股(只看这3只)

文章图片

5G及物联网技术快速发展 , 落地应用为大势所趋 。 半导体检测领域将有极大希望实现高比例国产替代 , 头部龙头公司将出现较大的投资价值 。

这里将从半导体检测设备的前景、细分、现状、A股头部龙头四个维度详细做一个解析 。

1、半导体检测设备前景分析

5G及物联网技术的革新将加大消费电子、汽车电子、电脑、通信及智能手机、工业对半导体的需求量 。

在控制成本、提高效率、降低次品出货率 , 从而减少客户退货率(提高订单获取能力)的前提下 , 半导体制造商将加速对检测设备的更新力度 。

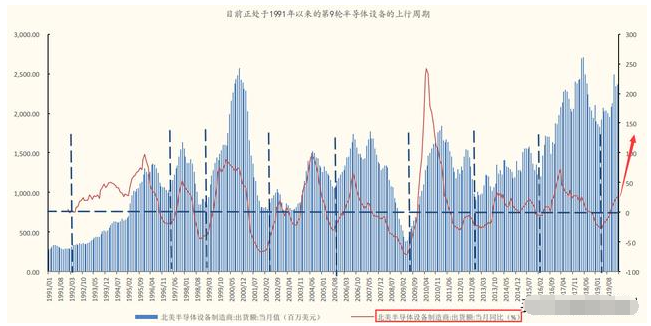

从半导体设备的景气周期来看 , 每3.5年左右经历一轮 , 目前已经进入到第9轮上行周期 。

半导体设备景气周期图

由上图红色线(北美半导体制造商出货额同比增长幅度)可以看出 , 上一个周期自2016年2月至2019年1月共3年 , 一个完整周期结束 。 增速拐点于2019年1月见底 , 目前正处于出货额增速上行周期当中 。

历史中半导体设备上行周期的终结因素主要为产能过程、金融危机、战争等 , 而上一波2016年后的终结因素为智能手机的饱和 , 当下5G换机潮的逐步到来 , 将加大市场对于半导体检测设备的需求 。 另外新冠肺炎疫情对经济的影响为短期的 , 随着疫情的逐步消退 , 5G商用加速将进一步支撑检测设备的需求进一步上行 。

2、半导体检测设备细分

半导体检测设备分为两个部分:前道量测(工艺监控 , 如检测产品物理参数是否达标、是否存在物理缺陷)和后道测试(质量监控 , 即性能是否达标) 。

【「半导体」中国股市:国产半导体核心龙头股(只看这3只)】半导体检测设备细分及龙头公司市场份额占比

3、半导体检测设备现状分析

全球半导体检测设备市场规模超过800亿美元 , 前道量测设备达到406亿美元 , 后道测试设备达到399亿美元 。 中国大陆半导体检测设备+服务年需求超过200亿美元 , 进口替代需求强烈 。

全球视角来看 , 检测设备龙头公司主要集中在国外 , 如前道检测领域的科磊、应用材料、日立等市场份额占比76% , 后道测试领域的爱德万、泰瑞达等市场份额占比80% 。

其中前道检测设备细分领域中 , 薄膜检测设备、宏观缺陷检查设备龙头公司市场份额占比低于50% , 成为国产题材中比较容易突破的两种前道量测设备 。

由于半导体检测设备领域存在较高的技术门槛、人才壁垒、客户资源壁垒、资金壁垒和产业协同壁垒 , 头部龙头公司将强者恒强 。

近年来半导体检测设备国产化率略有下降的原因并非投资减少 , 而是由于半导体产品消耗速度高于检测设备国产化速度 , 实际上国产化程度一直在加深 。

4、A股半导体检测设备头部龙头

国内实现半导体检测设备产业化的上市公司主要有:精测电子、长川科技、华峰测控 。

精测电子:获得大基金入股 , 同时布局前道量测设备和后道测试设备 , 业务布局最为完整 , 也是唯一一家布局前道量测设备的上市公司 。 在后道测试领域 , 全面覆盖SoC芯片测试、存储器芯片测试和LCD驱动芯片测试 , 相较于长川科技和华峰测控布局也更为完善 , 并且持续加大投资力度 。 拥有较大潜力成为国产半导体检测设备领军龙头!

华峰测控:在后道测试中的模拟及混合信号类自动化测试系统中具备较强的竞争力 。 面临问题为未来发展空间取决于能否在SoC类芯片测试领域获得重要突破 。

长川科技:后道测试中 , 国内领先测试机和分选机供应商 。 面临问题为下游市场空间较小 。

主要风险因素:半导体检测设备国产化进度低于预期;疫情对半导体需求影响较大 , 制约检测设备需求量 。

推荐阅读

- 海峡生活汇印度对中国虎视眈眈,我国将如何迎接挑战,英国仍想着事后清算

- 董明珠说中国制造不能没有格力,事实真的是如此么?

- 中国财富网你买对了吗?“一杯咖啡”引发的索赔,董责险

- 晨财经股市就要一飞长红吗?他们的额度本来就没用满啊,取消外资证券投资额度

- 环球时报热点 离中方的最终决定还有10天,澳大利亚担忧“中国关税报复”

- 中国青年网美众议院调查特朗普防疫应对措施

- 『中国』相约云上!省发改委牵头召开云上2020年中国品牌日活动福建分会场新闻通气会

- 【核武器】中国四艘轻型航母现身,增加核武器数量呼声高涨,你细品

- 冷门体育知识今落叶归根回国执教,中国体操天才入美国籍后培养数位世界冠军

- 中国质量报山西记者站精准助力台骀山景区复工复产,迎泽市场监管多措并举