зҒӯвҖңзҘһвҖқзҡ„ж—¶д»ЈпјҢжҲ‘们еҰӮдҪ•вҖңе®Ҳи„‘еҰӮзҺүвҖқ( дәҢ )

4жңҲ13ж—Ҙжҷҡ пјҢ ж—Ҙжң¬иҪҜ银йӣҶеӣўеҸ‘еёғдәҶ2020е№ҙиҙўе№ҙзҡ„дёҡз»©йў„жөӢ пјҢ з§°еҹәдәҺеёӮеңәзҺҜеўғжҒ¶еҢ–зҡ„еҲӨж–ӯ пјҢ иҪҜ银йӣҶеӣўйў„и®Ўжң¬иҙўе№ҙз»ҸиҗҘдәҸжҚҹзҙ„еҗҲ125дәҝзҫҺе…ғ пјҢ иҝҷе°ҶжҳҜиҪҜ银йӣҶеӣў15е№ҙжқҘйҰ–ж¬ЎеҮәзҺ°дәҸжҚҹ пјҢ д№ҹжҳҜжңүи®°еҪ•д»ҘжқҘзҡ„жңҖеӨ§дәҸжҚҹ гҖӮ иҪҜ银е°ҶиҝҷдёҖжҚҹеӨұеҪ’еӣ дәҺеёӮеңәзҺҜеўғ гҖӮ дёәжҸҗжҢҜжҠ•иө„иҖ…дҝЎеҝғ пјҢ иҪҜ银йӣҶеӣўж— еҘҲе®Јеёғ пјҢ дёәеә”еҜ№з–«жғ…жҪңеңЁзҡ„еҚұжңә пјҢ еӮЁеӨҮзҺ°йҮ‘ пјҢ е°ҶеҮәе”®иҝ‘4.5дёҮдәҝж—Ҙе…ғзҡ„иө„дә§ пјҢ еҮҸе°‘е…¬еҸёеҖәеҠЎ гҖӮ еҮәе”®зҡ„иө„дә§дёӯ пјҢ еҢ…жӢ¬е…¶жҢҒжңүзҡ„иҜёеӨҡжҳҺжҳҹдёҠеёӮе…¬еҸё пјҢ д»ҘжҸҗжҢҜиӮЎд»·е’ҢеҮҸе°‘еҖәеҠЎ гҖӮ

зҺӢиҚЈжҳҶпјҡз»ҸжөҺеҲҶжһҗеёҲжҲ‘们дјҡи§үеҫ—иҜҙ пјҢ иҝҷдёӘдёҫеҠЁжңүдёҖзӮ№зӮ№еғҸжқҖйёЎеҸ–еҚө пјҢ жҲ‘дёҚз®ЎдҪ еңЁweworkдёҠиҫ“дәҶеӨҡе°‘й’ұд№ҹеҘҪ пјҢ жҲ‘дёҚз®ЎдҪ еңЁе…¶д»–зҡ„жҠ•иө„дёҠйқўиҫ“дәҶеӨҡе°‘й’ұд№ҹеҘҪ пјҢ дҪ иҮӘе·ұжҠҠдёҖдёӘдјҡз”ҹйҮ‘иӣӢзҡ„йёЎжҠҠе®ғеҺ»з ҚдәҶ пјҢ 然еҗҺз…®дёҖйӨҗйҘӯжқҘеҗғ пјҢ е°ұжҳҜдёәдәҶеҺ»еҒҝиҝҳдҪ зҡ„иҙҹеҖә пјҢ дҪҶжҳҜд»ҺжӯӨд№ӢеҗҺдҪ е°ұжІЎжңүеҶҚжңүйҳҝйҮҢе·ҙе·ҙиҝҷз§ҚеҸҜд»Ҙеё®дҪ иөҡиҝҷд№ҲеӨҡй’ұзҡ„е…¬еҸё гҖӮ еңЁдҪ зҡ„жҠ•иө„з»„еҗҲйҮҢйқў пјҢ жҲ‘и§үеҫ—иҜҙиҝҷдёҚжҳҜдёҖдёӘеӨӘиҝҮеҗҲзҗҶзҡ„дёҫеҠЁ гҖӮ

еңЁе…ЁзҗғеёӮеңәе·ЁйңҮзҡ„д»Ҡе№ҙ3жңҲ пјҢ дёҖдәӣзҹҘеҗҚеҜ№еҶІеҹәйҮ‘д№ҹдј еҮәе·ЁдәҸзҡ„ж¶ҲжҒҜ пјҢ еҢ…жӢ¬е…ЁзҗғжңҖеӨ§зҡ„еҜ№еҶІеҹәйҮ‘жЎҘж°ҙ пјҢ жӯӨеүҚиҜҘе…¬еҸёеӣ ж–°еҶ з—…жҜ’йҷ·е…ҘдәҶд»Һ2жңҲеә•ејҖе§Ӣзҡ„еёӮеңәжҠӣе”®жј©ж¶Ў гҖӮ 3жңҲ18ж—Ҙ пјҢ иҷҪ然жЎҘж°ҙй©іж–ҘдәҶзҲҶд»“дј иЁҖ пјҢ дҪҶжҲӘиҮі3жңҲдёӯж—¬ пјҢ жЎҘж°ҙзҡ„ж——иҲ°еҹәйҮ‘д»Ҡе№ҙдёӢи·ҢзәҰ20% гҖӮ

жңүиҜ„и®әз§° пјҢ 3жңҲзҫҺиӮЎеӣӣж¬ЎзҶ”ж–ӯиғҢжҷҜдёӢ пјҢ жЎҘж°ҙеҲӣе§ӢдәәиҫҫеҲ©ж¬§еҸ‘жҳҺзҡ„жіўеҠЁзҺҮжҢҮж ҮжҠ•иө„ж–№жі•вҖ”вҖ”йЈҺйҷ©е№ід»·жңәеҲ¶и®©жң¬е·Іж··д№ұзҡ„еұҖйқўжӣҙеҠ жҒ¶еҢ– гҖӮ жЎҘж°ҙйҰ–еҲӣзҡ„йЈҺйҷ©е№ід»·еҹәйҮ‘дјҡж №жҚ®йЈҺйҷ©еҸҳеҢ–зҡ„жғ…еҶө пјҢ иҮӘеҠЁйҮҚж–°й…ҚзҪ®иө„дә§ пјҢ еҗҢж—¶дёәдәҶеҲ©зӣҠжңҖеӨ§еҢ– пјҢ иҝҳдјҡеҠ дёҚе°Ҹзҡ„жқ жқҶ пјҢ иҝҷд№ҹжҳҜзӣ®еүҚеҚҺе°”иЎ—жңҖдёәжөҒиЎҢзҡ„еҜ№еҶІеҹәйҮ‘жЁЎејҸ гҖӮ жЎҘж°ҙзҡ„еҲӣе§ӢдәәиҫҫйҮҢеҘҘеңЁ3жңҲдёӯж—¬еҶҷйҒ“ пјҢ з–«жғ…еӨ§жөҒиЎҢеңЁвҖңжңҖзіҹзі•зҡ„ж—¶еҲ»вҖқжү“еҮ»дәҶиҜҘе…¬еҸё пјҢ еӣ дёәжЎҘж°ҙзҡ„жҠ•иө„з»„еҗҲеҖҫеҗ‘дәҺд»ҺеёӮеңәдёҠж¶ЁдёӯеҸ—зӣҠ гҖӮ

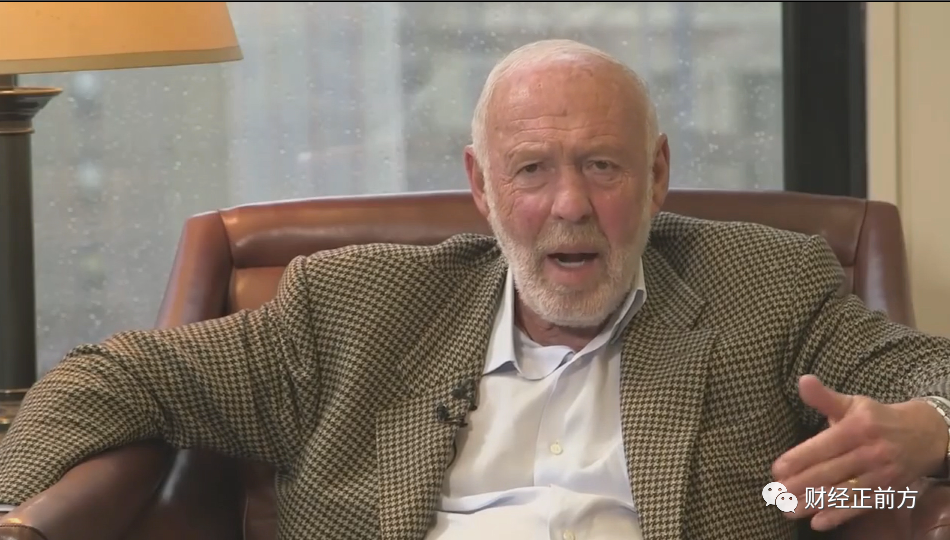

еӨҸжҳҘпјҡиҜәдәҡжҺ§иӮЎйӣҶеӣўйҰ–еёӯз»ҸжөҺеӯҰ家йӮЈд№ҲеңЁиҝҷдёҖж¬ЎеёӮеңәжҡҙи·Ңзҡ„ж—¶еҖҷ пјҢ дёәд»Җд№ҲйЈҺйҷ©е№ід»·еӨұеҺ»дәҶйӯ”еҠӣпјҹеҺҹеӣ е°ұжҳҜеңЁиҝҷдёҖж¬ЎдёӢи·Ңдёӯй—ҙ пјҢ иӮЎзҘЁе’ҢеҖәеҲёеҮәзҺ°дәҶеҗҢжӯҘдёӢи·Ңзҡ„жғ…еҶө пјҢ иҝҷз§Қжғ…еҶөиҝҮеҺ»жҳҜжҜ”иҫғзҪ•и§Ғзҡ„ гҖӮ еңЁиҝҮеҺ»зҡ„йҮ‘иһҚеҚұжңәйҮҢйқў пјҢ иӮЎзҘЁдёӢи·Ңзҡ„ж—¶еҖҷ пјҢ йҖҡеёёеҖәеҲёдјҡдёҠж¶Ё пјҢ иҝҷж¬ЎеҖәеҲёд№ӢжүҖд»ҘдёӢи·Ң пјҢ еҫҲеӨ§зЁӢеәҰжқҘиҮӘдәҺзҹіжІ№зҡ„жҡҙи·Ң гҖӮ иҝҷдёӘзӯ–з•ҘжҲ‘иҰҒй”Ғе®ҡйЈҺйҷ© пјҢ еҪ“иӮЎзҘЁдёӢи·Ңзҡ„ж—¶еҖҷ пјҢ иӮЎзҘЁзҡ„жіўеҠЁзҺҮеҠ еӨ§ пјҢ жүҖд»ҘжҲ‘иҰҒеҮҸдҪҺиӮЎзҘЁзҡ„жҢҒд»“ пјҢ жҲ‘е°ұиҰҒеҺ»д№°е…ҘеҖәеҲё гҖӮ дј з»ҹдёҠзҡ„еҖәеҲёзҡ„иҜқ пјҢ иҝҷдёӘж—¶еҖҷе®ғзҡ„йЈҺйҷ©жҜ”иҫғе°Ҹ пјҢ еҖәеҲёдјҡдёҠж¶Ё пјҢ дҪҶжҳҜе®һйҷ…дёҠиҝҷдёҖж¬ЎеҖәеҲёд»·ж јеңЁдёӢи·Ң пјҢ жүҖд»Ҙд№°е…ҘеҖәеҲёжҳҜдәҸзҡ„ пјҢ йӮЈд№ҲеҖәеҲёзҡ„жіўеҠЁзҺҮд№ҹеңЁеҠ еӨ§ пјҢ йӮЈд№ҲеҖәеҲёжіўеҠЁзҺҮеңЁеҠ еӨ§ пјҢ зҗҶи®әдёҠи®ІжҲ‘еә”иҜҘйҷҚдҪҺеҖәеҲёзҡ„жҢҒд»“еҺ»д№°е…ҘиӮЎзҘЁ пјҢ дҪҶжҳҜиӮЎзҘЁд№ҹеңЁдёӢи·Ң пјҢ з”ұдәҺжөҒеҠЁжҖ§дёҚи¶і пјҢ з”ұдәҺдёҖдәӣе…¶д»–зҡ„еҜ№йҮҸеҢ–еҹәйҮ‘зҡ„дёҖдәӣй—®йўҳ пјҢ жҜ”ж–№иҜҙжҲ‘们иҜҙеҸҜиғҪеңЁзҹіжІ№еҮҸдә§иҝҮзЁӢдёӯй—ҙ пјҢ йӮЈд№ҲжІҷзү№еҸҜиғҪеңЁзҹіжІ№д»·ж јдёӢи·Ңзҡ„иҝҮзЁӢдёӯй—ҙиөҺеӣһдәҶдёҖйғЁеҲҶзҡ„жҠ•иө„ пјҢ йҖ жҲҗдәҶиҝҷдәӣзӯ–з•ҘйҒӯеҸ—дәҶжҚҹеӨұ гҖӮ

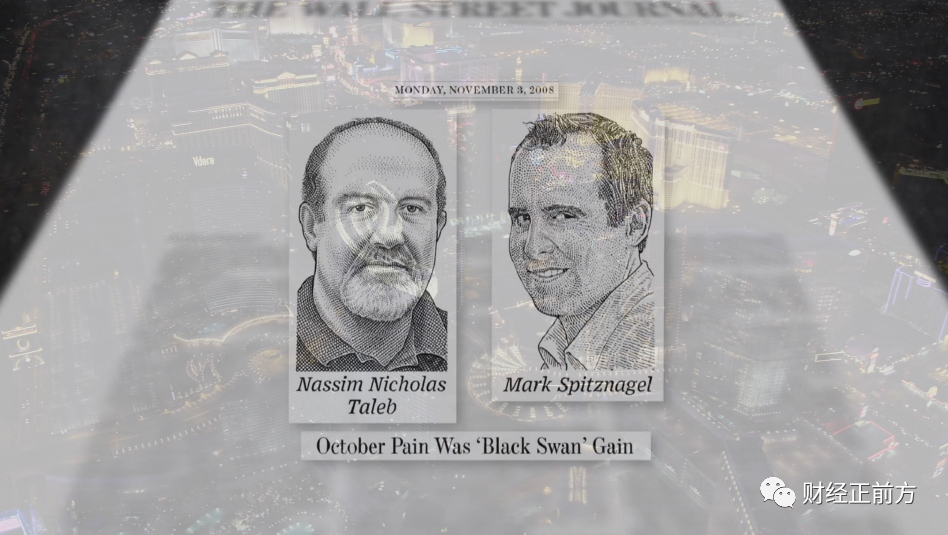

жҚ®и·ҜйҖҸзӨҫзҫҺеӣҪж—¶й—ҙ4жңҲ8ж—ҘжҠҘйҒ“ пјҢ д»Ҡе№ҙ3жңҲ пјҢ Universa Investmentsж——дёӢзҡ„йҮҮеҸ–вҖңй»‘еӨ©й№…зӯ–з•ҘвҖқзҡ„еҹәйҮ‘еҪ•еҫ—3612%зҡ„еҮҖеӣһжҠҘзҺҮ пјҢ 专家еҲҶжһҗ пјҢ еңЁеёӮеңәеҸ—ж–°еҶ иӮәзӮҺеҶІеҮ»ж—¶иҜҘеҹәйҮ‘иғҪдҫқж—§иҺ·еҫ—жғҠдәә收зӣҠ пјҢ дё»иҰҒеҫ—зӣҠдәҺе®ғе°Ҹдј—зҡ„жҠ•иө„зӯ–з•ҘвҖ”вҖ”вҖңе°ҫйғЁйЈҺйҷ©зӯ–з•ҘвҖқ пјҢ иҜҘзӯ–з•Ҙд№ҹиў«з§°дёәй»‘еӨ©й№…зӯ–з•Ҙ гҖӮ йҮҮеҸ–й»‘еӨ©й№…зӯ–з•Ҙзҡ„е…¬еҸёйҖҡеёёд»ҘеӨ§йҮҸиө„дә§иў«еҠЁй…ҚзҪ®жҢҮж•°еҹәйҮ‘ пјҢ дёҚеҲ°5%зҡ„е°‘йҮҸиө„дә§й…ҚзҪ®й»‘еӨ©й№…зӯ–з•Ҙ пјҢ еҚіз”ЁжқҘиҙӯд№°зңӢз©әиө„дә§ пјҢ еҰӮзңӢи·Ңжңҹжқғзӯү гҖӮ

иҖҢеҸҰеӨ–дёҖж”ҜеҗҚдёәвҖңеӨ§еҘ–з« вҖқзҡ„йҮҸеҢ–еҜ№еҶІеҹәйҮ‘ пјҢ д»Ҡе№ҙд»ҘжқҘ收зӣҠзҺҮд№ҹй«ҳиҫҫ39% пјҢ е…¶жғҠдәәзҡ„收зӣҠи¶ід»Ҙи®©иҫҫйҮҢеҘҘгҖҒе·ҙиҸІзү№зӯүеӨ§дҪ¬жұ—йўң гҖӮ еҸ‘иЎҢиҜҘеҹәйҮ‘зҡ„ж–ҮиүәеӨҚе…ҙ科жҠҖе…¬еҸёз”ұвҖңйҮҸеҢ–жҠ•иө„д№ӢзҺӢвҖқиҘҝи’ҷж–ҜеҲӣз«Ӣ гҖӮ дҪңдёәдёҖж”ҜзәҜйҮҸеҢ–еҹәйҮ‘ пјҢ еҹәйҮ‘зҡ„е…ЁйғЁдәӨжҳ“д№ҹйғҪз”ұ1000еӨҡдёҮиЎҢзҡ„и®Ўз®—жңәд»Јз ҒиҮӘеҠЁжү§иЎҢ пјҢ жһҒе°‘жңүдәәдёәе№Іж¶ү гҖӮ

дәӢе®һдёҠ пјҢ йҮҸеҢ–жҠ•иө„д№ҹ并йқһе®ҢзҫҺ пјҢ иҷҪ然зӯ–з•ҘжҳҜдјҙйҡҸеёӮеңәжңүж•ҲжҖ§жҸҗй«ҳзҡ„зҡ„иҮӘ然дә§зү© пјҢ дҪҶ专家иӯҰе‘Ҡз§° пјҢ еёӮеңәеҜ№дҫқиө–и®Ўз®—жңәзЁӢејҸзҡ„иҮӘеҠЁеҢ–дәӨжҳ“и¶Ӣд№ӢеҰӮйӘӣ пјҢ еҸҜиғҪеёҰжқҘдёҘйҮҚзҡ„дёҚиүҜеҗҺжһң пјҢ е°Өе…¶жҳҜеңЁеёӮеңәеҮәзҺ°жһҒз«ҜиЎҢжғ…зҡ„ж—¶еҖҷ пјҢ еҪўжҲҗдёҖиҮҙжҖ§еёӮеңәйў„жңҹ пјҢ дёҖиҮҙжҖ§жҠӣзӣҳ пјҢ е°Ҫз®ЎжӯӨж¬ЎеӨ§еҘ–з« еҹәйҮ‘и·‘иөўеёӮеңә пјҢ дҪҶж–ҮиүәеӨҚе…ҙеңЁ3жңҲд»Ҫзҡ„иӮЎеёӮеҙ©зӣҳдёӯдҫқж—§йҒӯйҒҮдәҶжңүеҸІд»ҘжқҘжңҖеӨ§зҡ„жңҲеәҰдәҸжҚҹ гҖӮ еӣ дёәиӮЎд»·иө°еҠҝдёҺеҺҶеҸІж•°жҚ®дј°и®Ўд»ҘеҸҠBetaжЁЎеһӢзҡ„йў„дј°вҖңдёҚдёҖиҮҙвҖқ пјҢ иҜҘе…¬еҸёжӯЈи®ЎеҲ’йҮҚдҝ®жЁЎеһӢ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- ж•Ұз…ҢеёӮе…¬е®үеұҖ|гҖҗжҡ–еҝғиӯҰдәӢгҖ‘е№іе®үе®ҲжҠӨпјҢжҲ‘们дёҖзӣҙеңЁиЎҢеҠЁ

- зү№жң—жҷ®з”өиҜқдјҡи®®еҪ•йҹіжӣқе…үпјҡжҲ‘们жҲҗдәҶе…Ёдё–з•Ңзҡ„笑жҹ„

- вҖңе®ідәәд№ӢеҝғдёҚеҸҜжңүвҖқпјҢе®ідәәзҡ„ж ҮеҮҶеҰӮдҪ•еҲӨе®ҡгҖӮ

- жё…жңқжҳҜеҰӮдҪ•з»ҹдёҖеҸ°ж№ҫзҡ„

- еӣ ж—¶иҖҢеҸҳ

- дё–з•ҢзүӣеҘ¶ж—ҘпјҡжҲ‘еӣҪд№іеҲ¶е“Ғеә”еҰӮдҪ•дјҳеҢ–пјҹ

- ж‘ҶдёӘе°Ҹж‘ҠпјҢдҪ е°ұжҲҗеёӮеңәз»ҸжөҺдәҶпјҹ

- жҳҹжҳҹд№ӢзҒ«иҰҒзҮҺеҺҹпјҹзҫҺеӣҪжҠ—и®®иҖ…зҡ„ж„ӨжҖ’пјҢжҲ‘们иғҪжҮӮ

- иӢұеӣҪеҘізҺӢиў«еҪ“йқўе‘ҠзҹҘпјҡеҗӣдё»еҲ¶дҝқз•ҷжҳҜж—¶д»Јзҡ„й”ҷиҜҜпјҒ

- еӣ дёәдёҚдјҡдҪҝз”ЁжҷәиғҪжүӢжңәпјҢ他们еңЁжү«з Ғзҡ„ж—¶д»ЈеҫҳеҫҠ