дёӯиҠҜеӣҪйҷ…зҡ„з ҙеұҖ

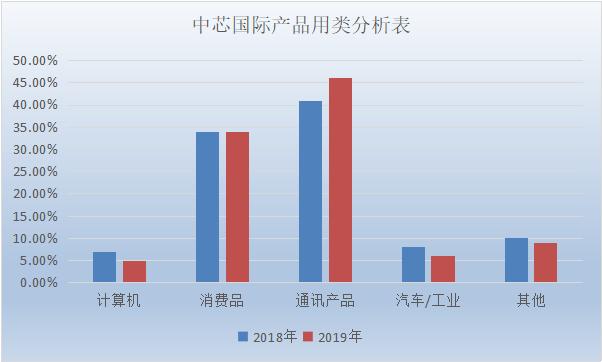

жҢҜеҘӢдәәеҝғ пјҢ дёӯиҠҜеӣҪйҷ…иҺ·еӣҪ家200дәҝжіЁиө„ пјҢ жӢҹеҸ–д»ЈеҸ°з§Ҝз”өжӣІзәҝж•‘еҚҺдёә гҖӮиҝ‘еҮ е№ҙжқҘ пјҢ дёӯеӣҪзҡ„еҚҠеҜјдҪ“иЎҢдёҡ蓬еӢғеҸ‘еұ• пјҢ еёӮеңәйңҖжұӮдҝқжҢҒеҝ«йҖҹеўһй•ҝ гҖӮжҚ®дёӯжҠ•дә§дёҡз ”з©¶йҷўж•°жҚ® пјҢ 2017е№ҙдёӯеӣҪеӨ§йҷҶең°еҢәеҚҠеҜјдҪ“и®ҫеӨҮй”Җе”®йўқиҫҫ82.3дәҝзҫҺе…ғ пјҢ 2018е№ҙдёә131.1дәҝзҫҺе…ғ пјҢ еҗҢжҜ”еўһй•ҝиҫҫ59% пјҢ й”Җе”®йўқеәҰиҫғеҺ»е№ҙеўһй•ҝдәҶиҝ‘48.4дәҝзҫҺе…ғ пјҢ еҸҜи§ҒдёӯеӣҪеёӮеңәеҜ№еҚҠеҜјдҪ“дә§е“Ғзҡ„иҝ«еҲҮйңҖжұӮ гҖӮ еҗҢж—¶ пјҢ дёӯеӣҪд»Ҙ131.1дәҝзҫҺе…ғзҡ„й”Җе”®йўқи¶…и¶ҠеҸ°ж№ҫ пјҢ жҲҗдёәдё–з•Ң第дәҢеӨ§еҚҠеҜјдҪ“еҲ¶йҖ и®ҫеӨҮй”Җе”®еёӮеңә гҖӮеҫ—зӣҠдәҺеӣҪеҶ…еёӮеңәзҡ„иүҜеҘҪжҖҒеҠҝ пјҢ дёӯиҠҜеӣҪйҷ…зҡ„иҗҘ收表зҺ°дә®зңј гҖӮ дёҺжӯӨеҗҢж—¶ пјҢ дёӯиҠҜеӣҪйҷ…зҡ„жҠҖжңҜе·Ҙиүәд№ҹиҝҺжқҘжҢҜеҘӢдәәеҝғзҡ„зӘҒз ҙ пјҢ дҪҶеҗҢж—¶д№ҹйқўдёҙдёҖдәӣеӨ–йғЁзҡ„жҢ‘жҲҳ гҖӮйҖҡи®ҜгҖҒж¶Ҳиҙ№е“Ғ пјҢ д»ҚжҳҜиҗҘ收主еҠӣеңЁеӣҪеҶ…еҚҠеҜјдҪ“йңҖжұӮиҝ…зҢӣеўһй•ҝзҡ„жғ…еҶөдёӢ пјҢ дёӯиҠҜеӣҪйҷ…д№ҹдәӨеҮәдәҶдёҖд»ҪдёҚй”ҷзҡ„жҲҗз»©еҚ• гҖӮ5жңҲ13ж—Ҙ пјҢ дёӯиҠҜеӣҪйҷ…еҸ‘еёғдәҶ2020е№ҙQ1иҙўеҠЎжҠҘиЎЁ гҖӮ 第дёҖеӯЈеәҰй”Җе”®йўқдёә9.059дәҝзҫҺе…ғ пјҢ зӣёиҫғ2019е№ҙ第еӣӣеӯЈеәҰеўһй•ҝ7.8%пјӣжҜӣеҲ©дёә2.3дәҝзҫҺе…ғ пјҢ иҫғ2019е№ҙ第еӣӣеӯЈеәҰеўһй•ҝ17.1%пјӣжҜӣеҲ©зҺҮдёә25.8% пјҢ иҫғ2019е№ҙ第еӣӣеӯЈеәҰеўһй•ҝ23.8% пјҢ еҮҖеҲ©ж¶ҰиҫҫеҲ°дәҶ6416.4дёҮзҫҺе…ғ пјҢ еҗҢжҜ”еўһй•ҝжӣҙжҳҜиҫҫеҲ°дәҶ422.8% гҖӮжҖ»дҪ“жқҘзңӢ пјҢ дёӯиҠҜеӣҪйҷ…еңЁ2020е№ҙејҖеұҖеҸ–еҫ—дәҶдёҚй”ҷзҡ„жҲҗз»© гҖӮ е°Өе…¶жҳҜеҮҖеҲ©ж¶ҰиЎЁзҺ°дә®зңј пјҢ еңЁе…¶еҮҖеҲ©ж¶Ұиҝ…зҢӣеўһй•ҝзҡ„иғҢеҗҺ пјҢ йҖҡи®Ҝж¶Ҳиҙ№е“Ғдҫқж—§жҳҜиҗҘ收иҙЎзҢ®зҡ„дё»еҠӣ гҖӮ жҚ®дёӯиҠҜеӣҪйҷ…дә§е“ҒеҲҶзұ»ж•°жҚ® пјҢ йҖҡи®Ҝе’Ңж¶Ҳиҙ№зұ»дә§е“ҒжҖ»еҚ жҚ®дёҡеҠЎжҖ»йҮҸзҡ„80% гҖӮ

йҖҡи®Ҝдә§е“ҒдёҖзӣҙжҳҜдёӯиҠҜеӣҪйҷ…иҗҘ收зҡ„ж ёеҝғ гҖӮ 2019е№ҙйҖҡи®Ҝдә§е“ҒеҚ еҲ°дәҶдёӯиҠҜеӣҪйҷ…жҖ»иҗҘ收зҡ„46% пјҢ иҖҢдёӯиҠҜеӣҪйҷ…йҖҡи®ҜдёҡеҠЎиҗҘ收зҡ„иҝ…йҖҹеўһй•ҝ пјҢ дёҺеӣҪеҶ…з”өеӯҗдә§е“ҒеҺӮе•Ҷе°Ҷи®ўеҚ•иҪ¬з»ҷдёӯиҠҜеӣҪйҷ…жңүе…і гҖӮд»Һ2019е№ҙеә•ејҖе§Ӣ пјҢ еҚҺдёәе°ұйҷҶз»ӯе°Ҷи®ҫи®ЎиҠҜзүҮзҡ„и®ўеҚ•д»ҺеҸ°з§Ҝз”өиҪ¬еҲ°дёӯиҠҜеӣҪйҷ… гҖӮ иҝ‘ж—Ҙ пјҢ еҚҺдёәеҸҲе®Јеёғе°Ҷж——дёӢзҡ„жө·жҖқеҚҠеҜјдҪ“14зәізұіFinFETе·ҘиүәйғЁеҲҶиҠҜзүҮд»Је·Ҙи®ўеҚ•дәӨз”ұдёӯиҠҜеӣҪйҷ…е®ҢжҲҗ гҖӮ еҚҺдёәи®ўеҚ•зҡ„иҪ¬з§» пјҢ дёҖж–№йқўеё®еҠ©дәҶдёӯиҠҜеӣҪйҷ…жҸҗеҚҮе…¶еңЁ14nmйҮҸдә§ж°ҙе№іпјӣеҸҰдёҖж–№йқў пјҢ д№ҹеҠ©еҠӣдәҶдёӯиҠҜеӣҪйҷ…зҡ„иҗҘ收еўһй•ҝ гҖӮжӯӨеӨ– пјҢ ж¶Ҳиҙ№зұ»иҠҜзүҮд№ҹжҳҜдёӯиҠҜеӣҪйҷ…еҸҰдёҖеӨ§иҗҘ收жқҘжәҗ гҖӮ еӣҪеҶ…ж¶Ҳиҙ№з”өеӯҗеёӮеңәдёҚж–ӯеҝ«йҖҹеўһй•ҝ пјҢ жҷәиғҪжүӢжңәгҖҒж¶Іжҷ¶з”өи§ҶгҖҒDVDж’ӯж”ҫжңәгҖҒж•°з Ғзӣёжңәе’Ңж‘„еғҸжңәзӯүдә§е“ҒйңҖжұӮдёҚж–ӯеўһй•ҝ пјҢ еёҰеҠЁдәҶдёӯиҠҜеӣҪйҷ…зӯүеҚҠеҜјдҪ“дјҒдёҡеңЁиҜҘзұ»дёҡеҠЎйўҶеҹҹзҡ„еҸ‘еұ• гҖӮдёӯиҠҜеӣҪйҷ…еңЁ2020е№ҙ第дёҖеӯЈеәҰиЎЁзҺ°дә®зңј пјҢ дҪҶе…¶йқўдёҙзҡ„жҠҖжңҜй—®йўҳд»Қ然дёҚеҸҜеҝҪи§Ҷ гҖӮ дёәдәҶеңЁжҠҖжңҜдёҠеҜ»жұӮзӘҒз ҙ пјҢ дёӯиҠҜеӣҪйҷ…ејҖеұ•N+1гҖҒN+2е·ҘиүәжҲҳз•Ҙ пјҢ зӣҙиҝҪеҸ°з§Ҝз”ө7nmеҲ¶зЁӢе·Ҙиүә гҖӮN+1е·Ҙиүә пјҢ еҠӣжұӮз ҙеұҖжңҖж–°ж¶ҲжҒҜ пјҢ дёӯиҠҜеӣҪйҷ…CEOжўҒеӯҹжқҫе®ЈеёғдёӯиҠҜеӣҪйҷ…зӣ®еүҚжӯЈеңЁе…ЁеҠӣз ”еҸ‘N+1е·Ҙиүә пјҢ е·Іиҝӣе…Ҙе®ўжҲ·еҜје…Ҙдә§е“Ғи®ӨиҜҒйҳ¶ж®ө пјҢ 并且жҸҗеҲ°N+1е·Ҙиүәзҡ„иҠҜзүҮзӣёиҫғ14nmжҖ§иғҪжҸҗеҚҮ20%гҖҒеҠҹиҖ—йҷҚдҪҺ57%гҖҒйҖ»иҫ‘йқўз§Ҝзј©е°Ҹ63% пјҢ SoCйқўз§Ҝзј©е°Ҹ55% гҖӮд»ҺдёӯиҠҜеӣҪйҷ…N+1е·ҘиүәиҠҜзүҮжҖ§иғҪжқҘзңӢ пјҢ еҮ д№ҺзӣёеҪ“дәҺеҸ°з§Ҝз”ө第дёҖд»Ј7nmе·Ҙиүә пјҢ йў„и®Ўе№ҙеә•еҚіеҸҜйҮҸдә§ гҖӮеҖјеҫ—жіЁж„Ҹзҡ„жҳҜ пјҢ дёӯиҠҜеӣҪйҷ…зҡ„N+1е·Ҙиүә并дёҚзӯүдәҺ7nmе·Ҙиүә гҖӮ еёӮеңәдёҠ7nmе·Ҙиүәзӣёиҫғ14nm пјҢ еҹәеҮҶжҸҗеҚҮе№…еәҰжҳҜ35% пјҢ иҖҢдёӯиҠҜеӣҪйҷ…зҡ„N+1е·ҘиүәжҸҗеҚҮе№…еәҰдёә20% пјҢ зӣёиҫғз•ҘдёәйҖҠиүІ гҖӮ дҪҶе…¶жҲҗжң¬иҫғдҪҺ пјҢ дё”N+1е·ҘиүәеҲ¶зЁӢ并дёҚйңҖиҰҒEUV гҖӮ еңЁиҝҷдёҖзӮ№дёҠ пјҢ дёӯиҠҜеӣҪйҷ…ж— з–‘жҳҜеҸ–еҫ—дәҶжҠҖжңҜжҖ§зҡ„зӘҒз ҙ гҖӮN+1еҸ–еҫ—зҡ„е–ңдәәжҲҗе°ұ пјҢ дёҚзҰҒи®©дёҡз•ҢеҜ№дёӯиҠҜеӣҪйҷ…зҡ„N+2е·Ҙиүәе……ж»Ўжңҹеҫ… пјҢ N+2е·ҘиүәеңЁжҖ§иғҪдёҠжҜ”N+1иҝӣдёҖжӯҘжҸҗеҚҮ пјҢ жӣҙйҖјиҝ‘еёӮеңә7nmе·Ҙиүә гҖӮзӣёеҜ№дәҺеҚҠеҜјдҪ“еёӮеңәзҡ„7nm пјҢ N+1е·ҘиүәдёҠиҷҪ然жҜ”7nmзЁҚжҳҫйҖҠиүІ пјҢ дҪҶе…¶жҲҗжң¬жҜ”еёӮеңәдёҠзҡ„7nmдҪҺеӨ§зәҰ10% гҖӮ еҜ№дәҺеҚҠеҜјдҪ“дә§е“ҒйңҖжұӮеӨ§зҡ„еҺӮе•Ҷ пјҢ ж— з–‘иҝҷдёӘзӘҒеҰӮе…¶жқҘзҡ„е–ңи®Ҝе®ҡдјҡеј•иө·д»–们жһҒеӨ§зҡ„е…ҙи¶Ј гҖӮ жӯӨеӨ– пјҢ зӣёиҫғзҫҺеӣҪжҺ§иӮЎзҡ„еҸ°з§Ҝз”ө пјҢ дёӯиҠҜеӣҪйҷ…жҳҫ然жӣҙеҖјеҫ—他们дҝЎиө– гҖӮдёӯиҠҜеӣҪйҷ…еңЁеҲ¶зЁӢе·ҘиүәдёҠзҡ„иҝӣжӯҘ пјҢ еҜ№еӣҪеҶ…еҚҠеҜјдҪ“дјҒдёҡжңүзқҖеҫҲеӨ§зҡ„жҝҖеҠұдҪңз”Ё гҖӮ 然иҖҢ пјҢ дёӯиҠҜеӣҪйҷ…зҡ„жҠҖжңҜеҸ‘еұ•д№Ӣи·ҜдёҠ пјҢ 并дёҚжҳҜдёҖеёҶйЈҺйЎәзҡ„ гҖӮдёҚе®№еҝҪи§Ҷзҡ„жҠҖжңҜд»Је·®ж—©еңЁ2017е№ҙ пјҢ дёӯиҠҜеӣҪйҷ…зҡ„йӣҶжҲҗз”өи·ҜеҲ¶йҖ е·ҘиүәиҝҳеҒңз•ҷеңЁ28nmйҳ¶ж®ө пјҢ иҖҢжӯӨж—¶зҡ„еҸ°з§Ҝз”өе·Із»ҸејҖе§ӢйҮҸдә§10nmйӣҶжҲҗз”өи·ҜиҠҜзүҮ гҖӮ 28nmе’Ң10nmд№Ӣй—ҙиҝҳй—ҙйҡ”зқҖ14nmзҡ„еҲ¶дҪңе·Ҙиүәе·®и·қ гҖӮ ж•°жҚ®жҳҫзӨә пјҢ еҗҢеҠҹиҖ—дёӢ14nmеҸҜиҫҫеҲ°зҡ„йў‘зҺҮжҜ”28nmиҰҒй«ҳеҮә61% гҖӮ дёӯиҠҜеӣҪйҷ…е’ҢеҸ°з§Ҝз”өзҡ„жҠҖжңҜе·®и·қеҸҜжғіиҖҢзҹҘ гҖӮиҝҷдёӘй—®йўҳ пјҢ йҡҸзқҖжўҒеӯҹжқҫзҡ„еҠ е…Ҙ пјҢ з»ҲдәҺжңүдәҶж”№и§Ӯ гҖӮ жўҒеӯҹжқҫз”ЁдәҶд»…д»…300еӨ©зҡ„ж—¶й—ҙ пјҢ е°ұи®©дёӯиҠҜеӣҪйҷ…е®һзҺ°дәҶд»Һ28nmеҲ°14nmзҡ„жҠҖжңҜи·Ёи¶Ҡ пјҢ 14nmиҠҜзүҮзҡ„иүҜе“ҒзҺҮд№ҹд»Һ3%жҸҗй«ҳеҲ° 95% гҖӮ еҸҜд»ҘиҜҙ пјҢ жўҒеӯҹжқҫзҡ„еҠ е…ҘеёҰеҠЁдәҶдёӯиҠҜеӣҪйҷ…еҲ¶зЁӢе·Ҙиүәзҡ„и·Ёи¶ҠејҸеҸ‘еұ• гҖӮ дёӯиҠҜеӣҪйҷ…е®һзҺ°28nmеҲ°14nmзҡ„и·Ёи¶Ҡ пјҢ д№ҹжһҒеӨ§ең°жҢҜеҘӢдәҶеӣҪеҶ…иҮӘдё»иҠҜзүҮдә§дёҡзҡ„дҝЎеҝғ гҖӮ2020е№ҙ1жңҲд»Ҫ пјҢ дёӯиҠҜеӣҪйҷ…еҶҚж¬Ўдј жқҘдәҶд»ӨдәәжҝҖеҠЁзҡ„е–ңи®Ҝ пјҢ дёӯиҠҜеӣҪйҷ…ж——дёӢзҡ„зҡ„дёӯиҠҜеҚ—ж–№йӣҶжҲҗз”өи·ҜеҲ¶йҖ жңүйҷҗе…¬еҸёе®ЈеёғйҰ–жқЎ14nmз”ҹдә§зәҝжҠ•е…Ҙз”ҹдә§ гҖӮ然иҖҢ пјҢ дёӯиҠҜеӣҪйҷ…зҡ„йӣҶжҲҗз”өи·ҜеҲ¶йҖ жҠҖжңҜи·қдё–з•Ңе…Ҳиҝӣж°ҙе№іиҝҳжҳҜжңүеҫҲеӨ§е·®и·қ гҖӮ дёҚд№…еүҚ пјҢ еҸ°з§Ҝз”өе®Јеёғ5nmз”ҹдә§зәҝеҚіе°ҶжҠ•е…ҘйҮҸдә§ пјҢ иҖҢеҗҢдёәеҚҠеҜјдҪ“дә§дёҡзҡ„дёүжҳҹе·Із»Ҹе°Ҷзӣ®е…үиҪ¬еҗ‘3nmз”ҹдә§зәҝ гҖӮ еңЁиҠҜзүҮйўҶеҹҹ пјҢ 14nmе’Ң5nmд№Ӣй—ҙиҝҳй—ҙйҡ”зқҖ7nmзҡ„жҠҖжңҜе·®и·қ пјҢ д№ҹе°ұжҳҜиҜҙ пјҢ дёӯиҠҜеӣҪйҷ…е’ҢеҸ°з§Ҝз”өзҡ„еҚҠеҜјдҪ“жҠҖжңҜд»Қ然зӣёе·®дёӨд»Ј гҖӮдёӯиҠҜеӣҪйҷ…еҲ¶йҖ жҠҖжңҜзӘҒз ҙзҡ„йҒ“и·ҜдёҠ пјҢ жңүдёӨдёӘйҡҫйўҳвҖ”вҖ”жҠҖжңҜе°Ғй”Ғе’Ңиө„йҮ‘еҢ®д№Ҹ гҖӮдј—жүҖе‘ЁзҹҘ пјҢ еҚҠеҜјдҪ“дә§дёҡеҸ‘еұ•жҳҜе»әз«ӢеңЁвҖңзғ§й’ұвҖқжЁЎејҸдёҠзҡ„ гҖӮ жҜҸдёҖж¬Ўзәізұіе·Ҙиүәзҡ„иҝӣжӯҘ пјҢ е…¶жҲҗжң¬йғҪд»ҘеҮ дҪ•еҖҚеўһй•ҝ гҖӮ 2019е№ҙдёӯиҠҜеӣҪйҷ…жҠ•е…Ҙз ”еҸ‘зҡ„иө„йҮ‘иҫҫ6.874дәҝзҫҺе…ғ пјҢ еҚ й”Җ售收е…Ҙзҡ„22% гҖӮеңҶжҷ¶зҡ„жҲҗжң¬йҡҸзқҖеҲ¶зЁӢзҡ„йҮ‘еұһеұӮж•°йҡҸзқҖе·Ҙиүәзҡ„жј”иҝӣдёҚж–ӯжҸҗеҚҮ гҖӮ дҫӢеҰӮ13nmеҲ¶зЁӢжңүе…ӯеұӮйҮ‘еұһ пјҢ 5nmжңҖе°‘дјҡжңү14еұӮйҮ‘еұһ пјҢ жӯӨеӨ– пјҢ еҚҠеҜјдҪ“еҲ¶дҪңдёӯиҝҳиҰҒеј•е…Ҙж–°зҡ„жҠҖжңҜ пјҢ 14nmж—¶йңҖиҰҒеј•е…ҘFinFETжҠҖжңҜ пјҢ 5nmж—¶еј•е…Ҙе ҶеҸ жЁӘеҗ‘зәізұізәҝжҠҖжңҜ гҖӮе…¶ж¬ЎжҳҜе…үеҲ»жҠҖжңҜжҲҗжң¬ гҖӮ 40nmе’Ң45nmеҲ¶зЁӢйңҖиҰҒз”ЁеҲ°40еұӮе…үзҪ© пјҢ иҖҢ14nmе’Ң10nmе°ұйңҖиҰҒ60еұӮе…үзҪ© гҖӮ иҝҷеҜ№е…үеҲ»жңәзҡ„иҰҒжұӮиҝ‘д№ҺжҳҜиӢӣеҲ»зҡ„ пјҢ иҖҢе…Ёзҗғд»…жңүдёҖ家жҲҗеҠҹжҲҗеҠҹејҖеҸ‘EUVзҡ„е…¬еҸёвҖ”вҖ”иҚ·е…°зҡ„йҳҝж–ҜйәҰ гҖӮ еҺ»е№ҙ5жңҲ пјҢ дёӯиҠҜеӣҪйҷ…еҗ‘иҚ·е…°и®ўиҙӯдёҖеҸ°е…үеҲ»жңә пјҢ иҖҢиҝҷеҸ°е…үеҲ»жңәзҡ„д»·ж је°ұиҫҫ1.2дәҝ欧е…ғ пјҢ е…¶д»·ж јзӣёеҪ“дәҺдёӨжһ¶жіўйҹі737 гҖӮеҶҚиҖ… пјҢ зҫҺеӣҪдёҖзӣҙжҺҢжҸЎзқҖеҚҠеҜјдҪ“дә§дёҡзҡ„ж ёеҝғжҠҖжңҜ пјҢ еҜ№дёӯеӣҪеҚҠеҜјдҪ“дјҒдёҡиҝӣиЎҢжҠҖжңҜе°Ғй”Ғ гҖӮ жҚ®и·ҜйҖҸзӨҫжҠҘйҒ“ пјҢ зҫҺеӣҪе‘ЁдёҖе®ЈеёғеҜ№дёӯеӣҪеҚҠеҜјдҪ“и®ҫеӨҮйҷҗеҲ¶еҮәеҸЈ пјҢ йҳІжӯўдёӯеӣҪйҖҡиҝҮж°‘з”Ёе•ҶдёҡзӯүйҖ”еҫ„иҺ·еҸ–еҚҠеҜјдҪ“и®ҫеӨҮе’ҢжҠҖжңҜ гҖӮзәөи§ӮдёӯиҠҜеӣҪйҷ…еҸ‘еұ•еҺҶзЁӢ пјҢ еңЁйҮҚйҮҚеӣ°еўғдёӯдёҖжӯҘжӯҘиө°еҲ°д»ҠеӨ© пјҢ е®һеұһдёҚжҳ“ гҖӮ иҷҪ然дёӯиҠҜеӣҪйҷ…зҡ„е·Ҙиүәе®һеҠӣзӣёиҫғдәҺдё–з•ҢйЎ¶е°–ж°ҙе№іиҝҳжңүе·®и·қ пјҢ дҪҶдёӯиҠҜеӣҪйҷ…дҫқж—§з»ҷдёҡз•ҢеҲӣйҖ дәҶдёҚе°‘еҘҮиҝ№ гҖӮ N+1е·Ҙиүәе·Із»ҸйҖјиҝ‘7nmж°ҙеҮҶ пјҢ иҖҢеҫҖеҗҺжҖ§иғҪжӣҙеҠ ејәеӨ§зҡ„зҡ„N+2е·Ҙиүә пјҢ еҝ…然иғҪеңЁжҠҖжңҜдёҠи®©дёӯиҠҜеӣҪйҷ…жӣҙжңүеә•ж°” гҖӮдёӯиҠҜеӣҪйҷ…жӯӨж¬ЎжҠҖжңҜе·Ҙиүәзҡ„зӘҒз ҙ пјҢ еҜ№дёӯеӣҪеҚҠеҜјдҪ“дјҒдёҡжқҘиҜҙд№ҹе…·жңүжҲҳз•Ҙж„Ҹд№ү гҖӮ дёҖж–№йқў пјҢ дёӯиҠҜеӣҪйҷ…зҡ„жҠҖжңҜзӘҒз ҙи®©вҖңдёӯеӣҪиҠҜвҖқеңЁеҚҠеҜјдҪ“дә§дёҡжңүдәҶжӣҙеӨҡзҡ„иҜқиҜӯжқғ пјҢ дёәдёӯеӣҪз”өеӯҗдә§е“ҒдјҒдёҡзҡ„иҝӣдёҖжӯҘеҸ‘еұ•еҘ е®ҡдәҶеҹәзЎҖ гҖӮ еҸҰдёҖж–№йқў пјҢ дёӯиҠҜеӣҪйҷ…зҡ„ж–°е·Ҙиүәд№ҹдёәжҲ‘еӣҪеҚҠеҜјдҪ“дјҒдёҡз ”еҸ‘дәүеҸ–дәҶжӣҙеӨҡзҡ„ж—¶й—ҙ гҖӮдёҚиҝҮ пјҢ зӣ®еүҚеӣҪеҶ…еҚҠеҜјдҪ“дә§дёҡд»ҚеӨ„дәҺеҸ‘еұ•йҳ¶ж®ө пјҢ иҝҳеӯҳеңЁеҫҲеӨ§е·®и·қ пјҢ иҝҷд№ҹж„Ҹе‘ізқҖдёӯиҠҜеӣҪйҷ…зҡ„еүҚиЎҢд№Ӣи·Ҝдҫқж—§д»»йҮҚйҒ“иҝң гҖӮ еңЁеҚҠеҜјдҪ“дә§дёҡеӨ§зҺҜеўғдёҚеҲ©зҡ„жғ…еҶөдёӢ пјҢ дёӯиҠҜеӣҪйҷ…жҠҖжңҜеҸ‘еұ•д№Ӣи·Ҝ пјҢ еҝ…然充满зқҖеҚғйҡҫдёҮйҷ© гҖӮж–Ү/еҲҳж—·е…¬дј—еҸ· пјҢ IDпјҡliukuang110

жҺЁиҚҗйҳ…иҜ»

- е№ҝдёңпјҡжҠҠе№ҝж·ұеҹ№иӮІе»әи®ҫжҲҗдёәеӣҪйҷ…ж¶Ҳиҙ№дёӯеҝғеҹҺеёӮ

- гҖҗи§ӮеҜҹгҖ‘ж–°зҡ„еӣҪйҷ…з»„з»ҮдёҚжҳҜжІЎеҸҜиғҪеҮәзҺ°

- зҹҘдё–|е°ёжЈҖеҢ»з”ҹз§°еј—жҙӣдјҠеҫ·жӯ»дәҺзӘ’жҒҜ|еӣҪйҷ…дё“йўҳ

- еӣҪйҷ…еңЁзәҝжң¬ең°з«ҷ|е·ҙдёӯеҚ—жұҹе…¬е®үејҖеұ•вҖңеҒҘеә·е’ЁиҜўжңҚеҠЎе‘ЁвҖқжҙ»еҠЁ

- ж№ҳиҘҝзҪ‘|зҲұеҝғеҠ©жҲҗй•ҝ еҝ«д№җиҝҺвҖңе…ӯдёҖвҖқ

- SpaceXеӨӘз©әиҲұжҲҗеҠҹдёҺеӣҪйҷ…з©әй—ҙз«ҷеҜ№жҺҘ

- зӣ®еүҚеӣҪйҷ…з©әй—ҙз«ҷ"еҒңиҪҰдҪҚ"зҡ„жғ…еҶө

- йҮҺжқ‘иӯүеҚ·дј°иЁҲдёӯиҠҜ14nmиүҜзҺҮзҙ„30%

- еўЁз«№пјҡ6.1ж—Ҙ欧зӣҳеӣҪйҷ…зҺ°иҙ§й»„йҮ‘зӣҳйқўйҖҹйҖ’пјҒ

- дёӯиҠҜеӣҪйҷ…зӘҒз„¶дј еҮәеҘҪж¶ҲжҒҜпјҢд»»жӯЈйқһд№ҹжІЎжғіеҲ°