和讯名家|痛失华为前路在何方?,估值超200亿!芯片独角兽上市AB面:快速过会风光无限( 二 )

截至2020年2月29日 , 公司已获得授权的专利共计65项 , 其中境内专利共计50项 , 境外专利共计15项 。

文章图片

图/视觉中国(000681,股吧)

痛失华为

虽然过会显得顺风顺水 , 硬科技含金量高 , 但在首轮问询中 , 寒武纪恐怕也如坐针毡 。

上交所提出了6大类20个问题 , 涉及主营业务、核心技术、应收账款、理财产品、政府补助等 , 个个直击要害 , 被媒体称为上交所“灵魂20问” 。

其中 , 最受关注的是寒武纪业务收入变化 。

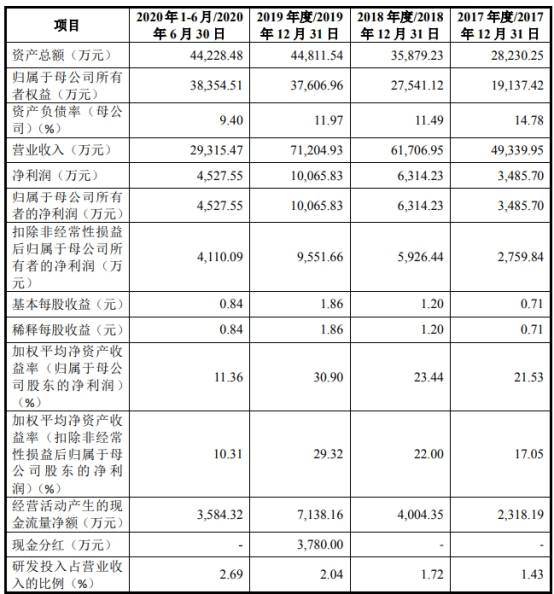

由于智能芯片研发需要大量资本开支 , 产品仍在市场拓展阶段 , 寒武纪尚未盈利且存在累计未弥补亏损 。 2017-2019年 , 寒武纪营业收入784.33万元、11702.52万元、44393.85万元 。 归属净利润分别为-38070.04万元、-4104.55万元和-117898.55万元 。

这某种程度上解释了仅成立5年的寒武纪为何对上市如此渴望 。 虽然获得了一级市场投资人的青睐 , 但大量投入却没有盈利 。 回头来看陈天石对上市速度的解读 , 背后的力量来自于“鼎力支持的客户、勤奋工作的同仁、精诚团结的股东、鼓励创新的时代” , 更显得意味深长 。

而业绩变化引出的一个更为关键的问题是:业绩的可持续性 。

“寒武纪的团队很优秀 , AI芯片前景广阔 , 市场对这个行业给予了很大宽容度 。 但AI芯片技术难度层级大 , 什么时候能出成果就不确定了 。 ”6月3日 , 一位电子行业分析人士向采访人员感慨 。

在最初的招股书中 , 寒武纪对前五大客户隐去了华为海思和关联方中科曙光(603019,股吧) , 分别化名为公司A、B 。 尤其在2019年 , 寒武纪对客户A的销售占比从上年97.63%下滑至14.34% , 更使得匿名欲盖弥彰 。

后在上交所第二轮问询中 , 寒武纪索性披露了客户A的身份为华为海思 , 并坦言 , 2019年终端智能处理器IP授权业务收入较上年下滑41.23% , 主要系华为海思选择自研终端智能芯片 , 未与公司继续合作 。 而在2018年 , IP授权业务贡献了公司99.69%的营收 。

寒武纪表示 , 由于公司与华为海思未继续达成新的合作 , 公司短期内难以开发同等业务体量的大客户 , 因此2020年公司终端智能处理器IP授权业务收入将继续下滑 。 2019年 , IP授权业务占比降至15.49% 。

文章图片

图/图虫

丢失华为的背后 , 是一个朋友变对手的故事 。

2016年正是AI概念全面爆发的时候 , 手机行业也开始接触AI概念 。 寒武纪因与华为合作一战成名 , 2017年 , 寒武纪AI芯片产品成功打入华为的旗舰手机 , 华为海思在2017年-2018年均是寒武纪的第一大客户 。

但2018年以来 , 华为海思选择自主研发人工智能芯片并推出多款产品 , 而且未来与寒武纪在终端、云端、边缘端人工智能芯片产品领域均存在直接竞争 。

除了华为海思 , 寒武纪还面临较大的竞争压力 , 集成电路巨头英伟达、英特尔、高通、联发科等均对智能芯片投入大量资源进行研发或并购;集成电路行业IP巨头ARM等的进入也加剧了终端智能处理器IP市场的竞争 , IP授权业务潜在市场空间进一步受到挤压 。

丢失华为直接导致IP授权业务缩水 , 在此情况下 , 2019年 , 寒武纪拓展了云端智能芯片及加速卡业务与智能计算集群系统业务 。 前者的客户除了中科曙光以外 , 还有浪潮信息(000977,股吧)、金山云等非关联方 , 但业务占比较小;后者则成为弥补丢失华为损失的重要来源 。

2019年 , 公司第一大客户为珠海市横琴新区管理委员会商务局的智能计算平台(二期)项目 , 这个项目总价高达4.44亿 , 直接为寒武纪2019年带来了2.07亿营收 。

推荐阅读

- 和讯科技|执行标的超588万,灿星文化成被执行人

- 和讯科技|京东数科旗下网银在线(北京)注册资本增约3.4亿

- 和讯名家|中美抢跑,这是下一场不能输的科技新战争,全球加速

- 和讯科技|陈睿谈B站的变与不变,B站举办十一周年演讲

- 和讯名家|在剑桥设光电子研发中心,“设计+制造”再落实锤,或成破封锁突破口?,华为重磅官宣!英国“硅谷”建厂获批

- 和讯名家|此次规模上限300亿,能否改变股价颓势?,小米又要回购了!上市以来已回购41次

- 和讯名家|中国5G往哪儿发力?,中国工程院院士邬贺铨独家解析:商用元年后

- 和讯名家|利好哪些股?,5G无人驾驶拖拉机落地

- 和讯名家|互联网的拍拍乐:暧昧的搭讪和“虾扯蛋”?

- 和讯名家|腾讯“民告官”告赢了!该商标注册达176条,抢注者瑟瑟发抖?,为争“王者荣耀”商标