突发!440亿芯片巨头突遭空袭,180亿收购被否!( 二 )

紫光国微与Linxens已有业务往来 , 紫光国微向Linxens采购智能安全芯片微连接器、委托制作模组等业务 。 此外 , 值得一提的是 , 紫光国微上述并购重组事项于2019年12月23日获得财政部批复 。

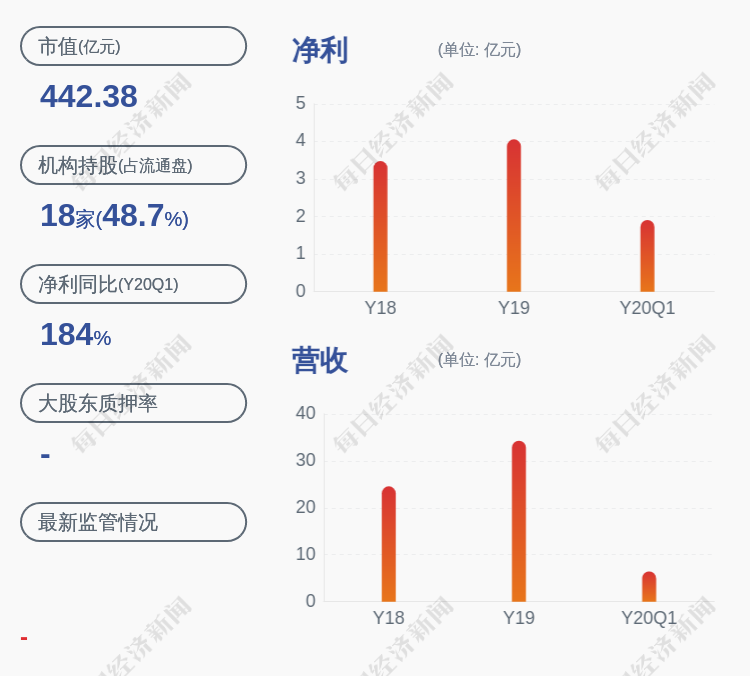

根据2019年年报显示 , 紫光国微的主营业务为集成电路、电子元件制造业、其他行业 , 占营收比例分别为:94.55%、4.91%、0.54% 。

近年来扩张连连遭遇挫折

近年来 , 紫光系在外延式扩张当中动作频频 , 但从最终的结果来看 , 成效并不是特别大 , 紫光国微的扩张更是连连受阻 。2015年11月5日晚 , 还叫同方国芯的紫光国微拟向实际控制人清华控股下属公司等对象发行股份 , 募资800亿元 , 投入集成电路业务 。

2015年12月11日 , 公司称 , 因本次非公开发行股票事项的募投项目“收购台湾力成25%股权、对芯片产业链上下游的公司的收购”构成重大资产重组事项 , 公司启动重大资产重组工作 。 2016年2月25日 , 公司召开第五届董事会第二十二次会议 , 审议通过了《关于<同方国芯电子股份有限公司重大资产购买报告书(草案)>及其摘要的议案》等与本次重大资产重组相关的议案 , 同意公司通过全资子公司认购力成科技股份有限公司和南茂科技股份有限公司以私募方式发行的股份 。

但到2016年11月30日 , 公司与南茂科技签署了《终止协议书》 , 不再认购其本次私募发行的股份 。 2017年1月13日 , 公司收到力成科技的《通知函》 , 鉴于公司未能在与力成科技签署的《认股协议书》约定的期限内取得台湾投资审议委员会的核准 , 力成科技董事会已决议不继续本次私募股份发行 。 2017年1月23日 , 经公司第五届董事会第三十三次会议审议同意 , 公司与力成科技签署了《终止协议书》 , 不再认购其本次私募发行的股份 。 至此 , 本次非公开发行的募投项目中认购南茂科技股份有限公司和力成科技股份有限公司私募股份事项的重大资产重组已终止 。 2019年6月3日 , 这笔再融资方案正式终止 。

值得一提的是 。 该公司近年业绩持续增长 , 今年一季度业绩更是逆市大涨 。 4月23日晚间 , 紫光国微公布了2020年一季度财报 。 根据财报显示 , 紫光国微一季度营收约6.46亿元 , 同比小幅下滑3.47%(主要是由于从本报告期起 , 不再合并西安紫光国芯收入) , 净利润约1.9亿元 , 同比大幅增长183.41% , 扣非净利1.76亿元 , 同比增长366.67% 。 居于此前业绩预告区间的中值 。

文章图片

而一季度业绩取得同比大幅增长的主要原因 , 则归功于公司谨慎积极复工复产 , 各项经营活动正常开展 。 同时 , 集成电路设计业务经营规模和收益均保持了快速增长 , 特种集成电路业务继续贡献稳定利润 。 同时 , 紫光国微还发布新的业绩预告 , 预计2020年1-6月归属上市公司股东的净利润2.70亿至3.28亿 , 同比变动40.00%至70.00% , 半导体及元件行业平均净利润增长率为12.23% 。

此外 , 公司现金流相当不错 , 净资产收益率也不低 , 截至最新6个多亿的商誉也相对比较低 。 接下来的重点是 , 股价会不会受到冲击 。 从之前的研报来看 , 资本市场对于寄望颇高 。 部分券商研报对于这一块资产也是相当看重 。

例如东方证券日前发布研报称 , 公司收购Linxens将形成智能安全卡全产业链布局 , 增强竞争力:公司智能安全卡产品丰富且客户资源广 , 在安全物联/支付/身份识别等领域领先 。 公司SIM卡芯片出货量全球领先 , 并积极布局eSIM和超级SIM卡 , 有望受益于5G与物联网带来市场空间倍增;金融IC卡受益IC卡渗透率提升和国产替代进程;除此之外 , 交通部标准的交通卡市场大规模扩张、第三代社保卡需求高速增长、电子证照业务的突破有望为公司卡业务带来新增量 。 公司拟收购Linxens , 有望形成“芯片设计-微连接器制造-模组封装-RFID嵌体和天线”的智能安全卡全产业链布局 , 确保了微连接器产品的大批量供货的稳定性和安全性 , 并有望借助技术和市场协同效应助力该部分业务持续快速增长 。

每日经济新闻综合自证券时报、澎湃新闻、上市公司公告、公开资料等

以上内容为每经APP出于传递信息的目的进行刊载 , 不构成任何投资建议 。 投资者据此操作 , 风险自担 。

【突发!440亿芯片巨头突遭空袭,180亿收购被否!】封面图片来源:摄图网

推荐阅读

- 配售|万众瞩目!芯片龙头直奔A股,周二申购,较港股折价近10%,顶格或中3签…6大亮点看过来

- 相关人士|老人突发病倒地幼童手足无措,消防员背其就医

- 无限期|突发!柯洁宣布无限期退出微博,或与好友坠楼身亡一事有关

- 每经20点 | 美国南卡罗来纳州夜店突发枪击案

- 环球网|美国南卡罗来纳州夜店突发枪击案,致2死8伤

- 海外网|美国南卡罗来纳州夜总会突发枪击案,至少12人受伤

- 阿拉图图科技说|而给华为仅仅是800万枚!,台积电为苹果准备8000万枚芯片

- 女子|女子地铁站内突发呼吸衰竭!一个身影冲了上来,更感动的是…

- 阿拉图图科技说 而给华为仅仅是800万枚!,台积电为苹果准备8000万枚芯片

- 中国青年网|从武汉到北京,“火眼”实验室为突发公共卫生事件提供应急方案