产品产品评测 | 【无忧人生2020】目前女性最底价的重疾险,极力推荐!

如果说2020年哪家保险公司比较火 , 除了昆仑健康和信泰人寿 , 还能排得上名号的也就是横琴人寿了 。

之前那款把女性费率做到市场底价的优惠宝重疾险就是横琴的 , 不仅如此 , 60岁前的额外保额赔付也做的老高 , 算是市面最前列的选手 。

不过生于忧患、死于安乐 , 横琴人寿很懂这个道理 。

所以他并没有安于现状 , 而是学习了信泰人寿 , 同样完成了一套“我打我自己”的操作……

继推出优惠宝不久 , 如今推出了一款新品:无忧人生2020 。

图片

产品结构与解析

图片

(点击看大图)

1. 保至70岁没有限制

无忧人生2020在选择保至70岁时 , 不做任何限制 , 既可以选择30年缴费 , 也不强制要求附加身故责任 。

比起其他有严格组合要求的产品 , 以及目前已经不再接受定期投保的产品 , 这点极大的降低投保门槛 。

对于预算有限或者想要加保的朋友们 , 这种选择定期但【不强制要求选终身】的设计是绝对的福音 。

对于预算充足的朋友 , 能终身还是要终身的 , 毕竟70岁以后也能保障起来 。

2. 重疾额外保额高

无忧人生2020对被保人50岁前 , 重疾赔150%保额;50-60岁的期间 , 重疾赔160%保额 。

相比优惠宝60岁前重疾一律赔160%保额来说 , 无忧人生2020多了一个年龄层分割 。 但至少在50-60岁这段高风险的年龄段 , 额外比例还是维持在赔160%保额 , 总体来看没跑偏 。

3. 轻症/中症递增赔付

25种中症 , 不分组递增赔付2次 , 依次赔付60%/65%保额 , 无间隔期;

50种轻症 , 不分组递增赔付3次 , 依次赔付45%/50%/55%保额 , 无间隔期 。

其中 , 轻症保额算是相当的高了 , 首次45%赔付 , 第二次就能赔付50%保额 , 这比例已经赶上目前在售的大部分产品的中症赔付比例了 。

而它的中症赔付比例首次就处于行业前端 , 第二次比例更是再创新高 。

整体来看 , 无忧人生2020的中症和轻症保额也是当前产品中最高的那款 , 没有之一 。

个人感受 , 这项新高创的有意义 。

至少中症的存活率绝大多数情况下是高于重疾的 , 所以在轻、中症的赔付比例上做出赔付比例的突破 , 对于消费者而言 , 只有好处 。

不过……这种好事马上就要没了……因为:

最近《重大疾病保险的疾病定义使用规范修订版(征求意见稿)》中明确表示 , 未来重疾产品中轻症赔付的部分比例将限制在20%。

图片

对比现在动辄就40%—50%的轻症赔付比例 , 未来的轻症条款实用性是明面可见的大打折扣 。

所以对这方面比较关心的朋友 , 我在此强烈建议:看好了就抓紧时间补充高轻症赔付的产品 。

不过目前还有一点时间 , 所以买时也别太心慌 , 该关注到的地方还得重点关注 。

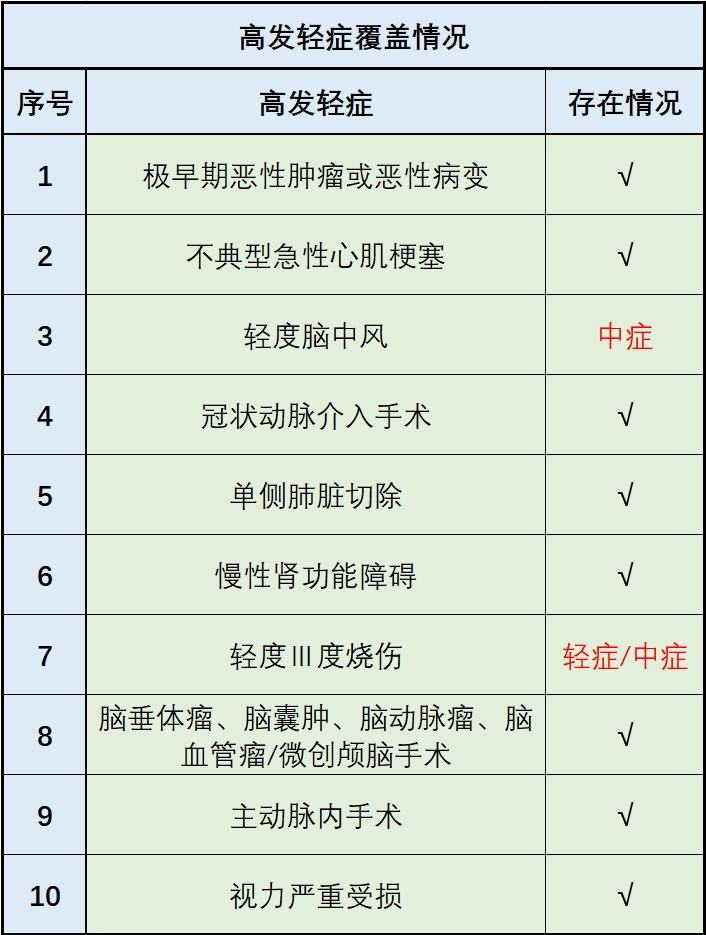

就比如:无忧人生2020虽然赔付比例高 , 但对高发轻症的覆盖情况怎么样?毕竟高发轻症占了轻、中症的理赔情况占整体的80%以上 , 下图就是该产品的情况:

图片

从上图中可以看到 , 无忧人生2020把“轻微脑中风”定义为中症 , 按照中症的保额进行赔付 , 而中症的赔付比例还高 , 算得上是创新和良心兼顾了 。

4. 癌症二次赔付(可选责任)

如果首次出险的重疾为癌症 , 那么癌症二次赔付需要间隔期3年 , 赔付120%保额 , 癌症状态包括新发、复发、持续和转移 , 算是如今重疾险的标配附加 。

关于这项可选责任必要性 , 我之前专门写过一篇 , 感兴趣的可以点击查看 。

推荐阅读

- 互联网|中台产品经理实战(14):中台与SaaS、微服务关系

- |产品入行3年,我总结了这些“情怀”

- 内部|容易被忽视的「内部营销」:你的产品感动你的员工了吗?

- 甘南县|甘南县县长变“主播” 带“火”甘南县农产品

- 环保环保工程环保产业|2020年中国环保工程行业市场前景 环保产业产品和服务需求约9200亿元

- 西门子智能家居智能家居产品|AWS助西门子打造全新智能家居系统 2020智能家居市场竞争格局及供需分析预测

- 产品|全国唯一户外15米远距离AI测温系统深兰猫头鹰获工信部嘉奖

- |框架思维,可能是产品经理的核心能力

- |想用触摸板但妙控键盘太贵?那考虑下罗技的产品吧

- 融资并购|心玮医疗获投数千万美元 专注脑卒中预防和微创治疗 已完成多个产品塑造