「蓝思科技」蓝思科技股价严重被低估,市值有望超越宁德时代,成为创业板第一

文章图片

随着消费电子领域的高速发展 , 作为全球领先的消费电子产品防护面板生产企业蓝思科技将会迎来一波超预期的高速成长期 。

公司基本面分析上下游关系和客户群体

公司在全球消费电子上游市场具有举足轻重的地位 , 服务于全球知名的高科技企业 。

蓝思科技是全球新消费电子产品防护面板及盖板行业的领先企业 , 产品广泛应用于中高端智能手机 , 平板电脑 , 智能穿戴 , GPS导航仪和汽车仪表等消费电子领域 。

蓝思科技主要客户全体为三星 , 华为 , 小米 , 亚马逊 , 微软和联想等国内外知名的高科技公司 。

成长性情况

从上图蓝思科技营业收入和净利润同比增长情况来看 , 蓝思科技营业收入增长相对于比较缓慢 , 但是仍然保持在5年平均增长17.8% , 这对于一家高科技行业来说是非常不错的 。

相对于营业收入增长曲线比较缓慢之外 , 净利润增长率则保持非常大的易变性 。 并且在2016年和2018年净利润出现了负增长情况 , 而这正是行业周期的影响 , 并不会影响到蓝思科技的净利润每年以60%的速度增长 。

所以 , 我们拉长分析周期来看 , 蓝思科技年均18%的营业收入增长与年均60%的净利润增长完全匹配 。

【「蓝思科技」蓝思科技股价严重被低估,市值有望超越宁德时代,成为创业板第一】盈利质量分析

对于蓝思科技高成长特性 , 在我们投资者角度来说应该是非常高的加分项 , 那么我们再次进行深入分析 , 看看公司的盈利质量是否更加诱人呢?

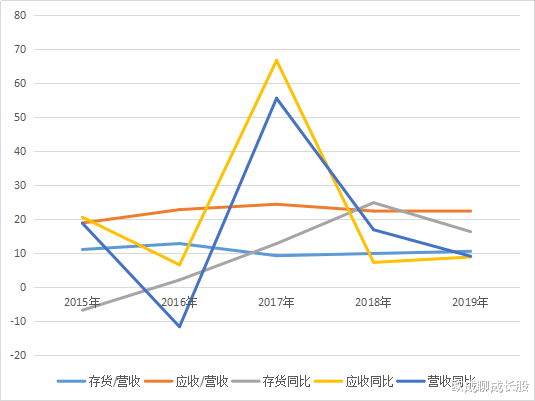

上图显示最近5年以来蓝思科技营业收入同比 , 应收账款同比和存货同比走势完全匹配 , 这基本上说明企业不存在通过存货和应收账款的方式来调控报表 。

应收账款与营业收入的比值和存货与营业收入的比值5年时间基本保持稳定 , 这就说明企业并没有放宽销售政策 。

企业在没有放宽销售政策 , 使用存货调控报表的情况下 , 企业的营业收入和净利润同比高速增长 , 说明了企业产品在市场仍然具有非常大的份额 , 下游客户源稳定 。

财务健康分析

蓝思科技长期借款只有12.7亿元 , 仅占总资产的2.7% , 长期债务非常稳定 , 这是作为投资者不需要过多担心的地方 。

同时2019年自由现金流为27.3亿元 , 自由现金流充沛 。 自由现金流占净利润的比值为1.1 , 可以看到企业所赚的钱基本上回到公司账户 。

所以 , 蓝思科技财务目前保持健康走势 , 短期和长期很难出现因为缺钱而导致的财务问题出现 。

公司估值分析目前蓝思科技的股价是24.35每股 , 距离历史新高还需要12.5%的涨幅 。

基于目前国内各项政策扶持高科技企业的发展 , 基于消费电子产品更新换代速度快 , 周期短 , 基于智能穿戴领域的高速发展 , 我们取蓝思科技年均增长率17%的增长速度 。

同时由于高科技行业风险比较大 , 行业存在周期性特点 , 对于自由现金流折现率我们取7% 。 永续价值增长率我们取3% 。 那么接下来我们用自由现金流折现来看看目前蓝思科技的估值情况 。

那么蓝思科技未来五年的自由现金流分别为27.3亿 , 31.9亿 , 37.4亿 , 43.7亿和51.2亿元 , 此时我们按照14%的折现率对自由现金流进行折现结果分别为27.3亿 , 27.98亿 , 30.41亿 , 33.36亿和36.57亿元 。 那么蓝思科技的永续价值为1317.5亿元 。

通过前面对于蓝思科技现金流折现和永续价值的计算 , 我们可以得到对于蓝思科技未来5年估值的股东权益为1317.5亿元 。 那么通过估值计算目前蓝思科技的估值价格为30元 。

推荐阅读

- 科技一哥|荣耀30青春版图集赏析:触觉与视觉的完美享受

- 科技犬君|vs 索尼A9G 谁强?,上半年用户喜爱手机盘点;小米电视大师65英寸OLED

- 精选泛科技|结果如何?,一加8续航遭质疑:上半年最全机型横评出炉

- 科技犬君上半年用户喜爱手机盘点;小米电视大师65英寸OLED vs 索尼A9G 谁强?

- 科技生活快报TB5000mAh大电池还有65W超级快充!这些手机让你摆脱充电焦虑

- 精选泛科技一加8续航遭质疑:上半年最全机型横评出炉,结果如何?

- 阿拉图图科技说三星新机口碑虽好,但中国市场销量翻车,用户几乎跑光!

- 华为Mate30美科技界:华为再强大也只是一家民企,我们究竟在怕什么?

- 游戏小解说|收藏好,股价腰斩的票你会去买吗?现在教你一招超跌股的选股技巧

- 行业|高增长+高回撤!请收好这份“补票”名单,11只核心资产股入围,百亿科技股已跌出“深坑”