债务|资产负债比率204%,借款利率超12%!三巽控股IPO债务压力加大( 二 )

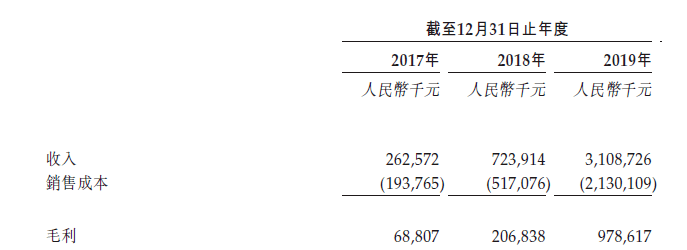

三巽控股近三年收入状况

文章图片

资料来源:三巽控股招股书

据了解 , 这主要是由于棚改货币化使得三四线城市房价突然大幅上涨 , 三巽控股依靠之前储备的低价土储 , 获得了不错的盈利 。 据相关媒体报道 , 三巽控股重仓的亳州 , 2016年住宅物业均价为4324元 , 2017年增至5711元 , 增幅达到32% 。 另一个重仓城市滁州2017年增幅也在30%以上 。 报告期内三巽控股溢利分别为-387.5万元、4499.2万元、3.95亿元 。

随着营收规模的扩大 , 三巽控股加速全国化布局 。 2018年 , 三巽控股将总部迁至上海 , 作为内房企“迁都”首选 , 上海似乎成为区域性房企向全国性房企转变的一个关键点 。 阳光城、中梁、弘阳、蓝光等房企先后选择将登陆上海成为撬动企业发展的新契机 。 但值得注意的是 , 当前房地产行情与之前两年不可同日而语 。 区域性房企在原有圈子中的人脉资金优势在出走后或将不再存在 , 走出原有根据地反而可能会带来高额的经营成本 。

同时 , 从三巽控股的人事变动也可以看出其走向全国并谋求上市的愿望 。

2019年12月 , 原正荣地产(06158.HK)总裁王本龙加入三巽控股任总裁 , 正是由他带领正荣地产实现1000亿营收 , 帮助正荣上市 , 完成全国化投资布局 。 而正荣地产前副总裁朱浩也已经显示入职三巽控股 , 其将负责集团的整体行政事宜、投资管理、业务运营及人力资源事宜 。

负债压力大

高速扩张、加快圈地、总部迁到上海 , 三巽控股的发展看起来一片欣欣向荣 。 但需要注意的是 , 该公司对资金的渴求也较以往倍增 。 从负债及现金流状况可以看到 , 三巽控股光鲜背后亚历山大 。

2017年到2019年 , 三巽控股未偿还银行贷款及其他借款分别为5.14亿元、7.08亿元、17.57亿元 。 资产负债比率由2017年的133%增至2019年的204% 。 截至2019年底 , 一年内到期的债务为8.71亿元 , 而公司账面现金仅2.86亿元 , 远远不足以覆盖当期短债 。

而且 , 针对房企融资的政策一直从严从紧 , 包括禁止中国商业银行、信托融资公司及资产管理公司向物业开发商发放用于缴纳土地出让金的贷款 , 规定物业项目总投资由开发商自有资本提供资金的最低百分比等 。 这也就使三巽控股上市筹资变得愈发必要 。

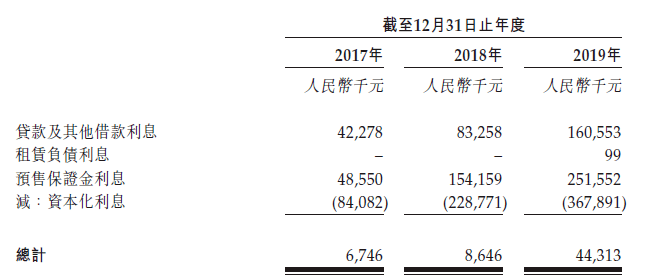

同时 , 三巽控股借款总额的加权平均实际利率始终处于高位 , 2017年为14.9% , 2018年14.0% , 2019年为12.3% 。 这一高利率主要是由于三巽控股的融资主要来源于信托及资产管理融资安排 。 同时 , 受业务扩张影响 , 2019年三巽控股经营活动所用现金流量净额为-19.13亿元 。

三巽控股近三年融资成本状况

文章图片

资料来源:三巽控股招股书

此外 , 值得注意的是 , 招股书显示报告期内 , 三巽控股还曾因在取得预售许可证前开始预售以及违规宣传、建筑工地环境违规、未能于交付物业前完成检查程序等原因 , 累计被处以罚款近70万元 。

推荐阅读

- 松鼠热点|法院上门强制腾房,她竟报警“求助”,前夫欠下巨额债务女子认为与自己无关

- 洞察军事|出动部队用一天时间把债主灭了,此国不想还150亿债务

- 野马财经|被“冻”过的董事长“千万债务”压身,华恒生物IPO能否成功?

- 生物|原创被"冻"过的董事长“千万债务”压身,华恒生物IPO能否成功?

- 债务|被"冻"过的董事长“千万债务”压身,华恒生物IPO能否成功?

- 大麻花|从身家亿万到穷困潦倒,他在女人身上花了20亿,债务至今仍未还清

- 通辽日报|丁是丁卯是卯!通辽市审计局全面开展嘎查村级债务核查

- 小景儿爱财经|从娶女星到10亿债务纠纷,山西首富坠落22岁丧父掌管公司

- 美国债务|2季度,美债或突破80万亿美元!最大买家浮出水面,不是中国、日本?

- |山西首富坠落22岁丧父掌管公司,从娶女星到10亿债务纠纷