жңҖз»Ҳ|е®ҡдәҶпјҒиҝҷ6з§ҚжҲҝдә§дёҚеҶҚеұһдәҺиҮӘе·ұпјҢеӯҗеҘіж— 法继жүҝпјҒжңҖз»Ҳе°Ҷ被收еӣһ( дәҢ )

еҚ°иҠұзЁҺпјҡж №жҚ®гҖҠеҚ°иҠұзЁҺжҡӮиЎҢжқЎдҫӢгҖӢжҲҝеұӢиө дёҺеә”еҪ“жҢүз…§дә§жқғиҪ¬з§»д№ҰжҚ®зЁҺзӣ®зјҙзәіеҚ°иҠұзЁҺпјҢзЁҺзҺҮдёәдёҮеҲҶд№Ӣдә”гҖӮ

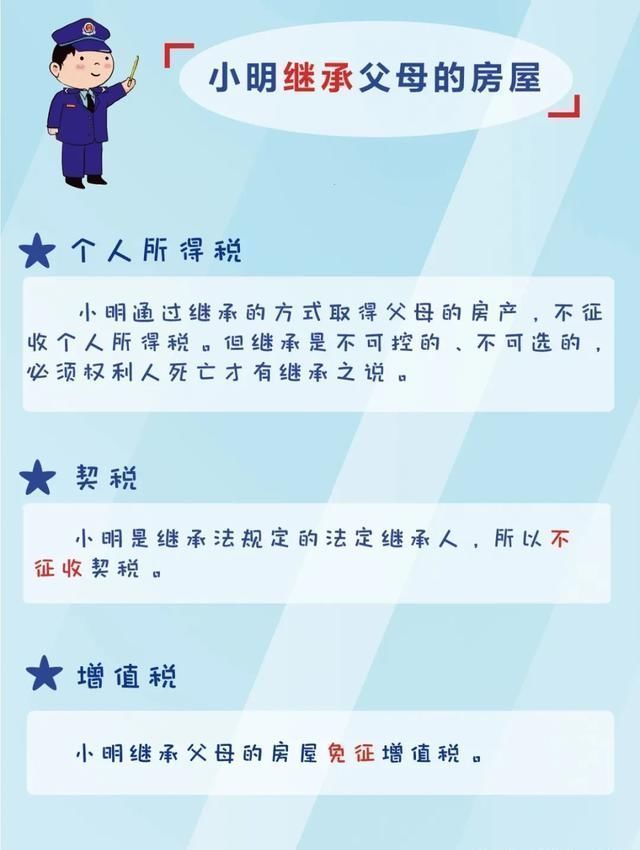

02 е°ҸжҳҺ继жүҝзҲ¶жҜҚзҡ„жҲҝеұӢ

ж–Үз« еӣҫзүҮ

ж”ҝзӯ–иЎҘе……

дёӘдәәжүҖеҫ—зЁҺпјҡ

жҢүз…§гҖҠиҙўж”ҝйғЁ еӣҪ家зЁҺеҠЎжҖ»еұҖе…ідәҺдёӘдәәж— еҒҝеҸ—иө жҲҝеұӢжңүе…ідёӘдәәжүҖеҫ—зЁҺй—®йўҳзҡ„йҖҡзҹҘгҖӢпјҲиҙўзЁҺгҖ”2009гҖ•78еҸ·пјү第дёҖжқЎи§„е®ҡпјҢз¬ҰеҗҲд»ҘдёӢжғ…еҪўзҡ„пјҢеҜ№еҪ“дәӢеҸҢж–№дёҚеҫҒ收дёӘдәәжүҖеҫ—зЁҺпјҡ......

пјҲдёүпјүжҲҝеұӢдә§жқғжүҖжңүдәәжӯ»дәЎпјҢдҫқжі•еҸ–еҫ—жҲҝеұӢдә§жқғзҡ„жі•е®ҡ继жүҝдәәгҖҒйҒ—еҳұ继жүҝдәәжҲ–иҖ…еҸ—йҒ—иө дәәгҖӮ

еҘ‘зЁҺпјҡж №жҚ®еӣҪ家зЁҺеҠЎжҖ»еұҖгҖҠе…ідәҺ继жүҝеңҹең°гҖҒжҲҝеұӢжқғеұһжңүе…іеҘ‘зЁҺй—®йўҳзҡ„жү№еӨҚгҖӢпјҡ

еҜ№дәҺгҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪ继жүҝжі•гҖӢ规е®ҡзҡ„жі•е®ҡ继жүҝдәә(еҢ…жӢ¬й…ҚеҒ¶гҖҒеӯҗеҘігҖҒзҲ¶жҜҚгҖҒе…„ејҹе§җеҰ№гҖҒзҘ–зҲ¶жҜҚгҖҒеӨ–зҘ–зҲ¶жҜҚ)继жүҝеңҹең°гҖҒжҲҝеұӢжқғеұһпјҢдёҚеҫҒеҘ‘зЁҺгҖӮ

жҢүз…§гҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪ继жүҝжі•гҖӢ规е®ҡпјҢйқһжі•е®ҡ继жүҝдәәж №жҚ®йҒ—еҳұжүҝеҸ—жӯ»иҖ…з”ҹеүҚзҡ„еңҹең°гҖҒжҲҝеұӢжқғеұһпјҢеұһдәҺиө дёҺиЎҢдёәпјҢеә”еҫҒ收еҘ‘зЁҺгҖӮ

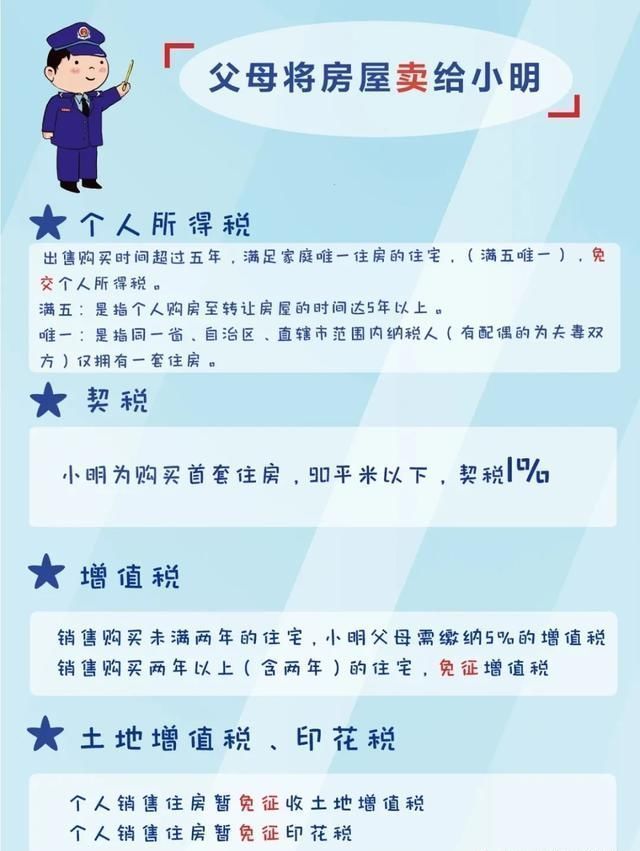

03 зҲ¶жҜҚе°ҶжҲҝеұӢеҚ–з»ҷе°ҸжҳҺ

ж–Үз« еӣҫзүҮ

ж”ҝзӯ–иЎҘе……

еҘ‘зЁҺпјҡж №жҚ®гҖҠиҙўж”ҝйғЁ еӣҪ家зЁҺеҠЎжҖ»еұҖ дҪҸжҲҝеҹҺд№Ўе»әи®ҫйғЁе…ідәҺи°ғж•ҙжҲҝең°дә§дәӨжҳ“зҺҜиҠӮеҘ‘зЁҺиҗҘдёҡзЁҺдјҳжғ ж”ҝзӯ–зҡ„йҖҡзҹҘгҖӢпјҲиҙўзЁҺгҖ”2016гҖ•23еҸ·пјү第дёҖжқЎи§„е®ҡпјҢе…ідәҺеҘ‘зЁҺж”ҝзӯ–пјҡпјҲдёҖпјүеҜ№дёӘдәәиҙӯ买家еәӯе”ҜдёҖдҪҸжҲҝпјҲ家еәӯжҲҗе‘ҳиҢғеӣҙеҢ…жӢ¬иҙӯжҲҝдәәгҖҒй…ҚеҒ¶д»ҘеҸҠжңӘжҲҗе№ҙеӯҗеҘіпјҢдёӢеҗҢпјүпјҢйқўз§Ҝдёә90е№іж–№зұіеҸҠд»ҘдёӢзҡ„пјҢеҮҸжҢү1%зҡ„зЁҺзҺҮеҫҒ收еҘ‘зЁҺпјӣйқўз§Ҝдёә90е№іж–№зұід»ҘдёҠзҡ„пјҢеҮҸжҢү1.5%зҡ„зЁҺзҺҮеҫҒ收еҘ‘зЁҺгҖӮпјҲдәҢпјүеҜ№дёӘдәәиҙӯ买家еәӯ第дәҢеҘ—ж”№е–„жҖ§дҪҸжҲҝпјҢйқўз§Ҝдёә90е№іж–№зұіеҸҠд»ҘдёӢзҡ„пјҢеҮҸжҢү1%зҡ„зЁҺзҺҮеҫҒ收еҘ‘зЁҺпјӣйқўз§Ҝдёә90е№іж–№зұід»ҘдёҠзҡ„пјҢеҮҸжҢү2%зҡ„зЁҺзҺҮеҫҒ收еҘ‘зЁҺгҖӮ家еәӯ第дәҢеҘ—ж”№е–„жҖ§дҪҸжҲҝжҳҜжҢҮе·ІжӢҘжңүдёҖеҘ—дҪҸжҲҝзҡ„家еәӯпјҢиҙӯд№°зҡ„家еәӯ第дәҢеҘ—дҪҸжҲҝгҖӮ

еўһеҖјзЁҺпјҡж №жҚ®гҖҠиҗҘдёҡзЁҺж”№еҫҒеўһеҖјзЁҺиҜ•зӮ№иҝҮжёЎж”ҝзӯ–зҡ„规е®ҡгҖӢпјҢдёӘдәәдҪҸжҲҝиҪ¬и®©е®һж–Ҫе·®еҲ«ж”ҝзӯ–гҖӮе…¶дёӯпјҢеҢ—дә¬гҖҒдёҠжө·гҖҒе№ҝе·һе’Ңж·ұеңід№ӢеӨ–зҡ„ең°еҢәпјҢдёӘдәәе°Ҷиҙӯд№°дёҚи¶і2е№ҙзҡ„дҪҸжҲҝеҜ№еӨ–й”Җе”®зҡ„пјҢжҢүз…§5%зҡ„еҫҒ收зҺҮе…ЁйўқзјҙзәіеўһеҖјзЁҺпјӣдёӘдәәе°Ҷиҙӯд№°2е№ҙд»ҘдёҠпјҲеҗ«2е№ҙпјүзҡ„дҪҸжҲҝеҜ№еӨ–й”Җе”®зҡ„пјҢе…ҚеҫҒеўһеҖјзЁҺгҖӮ

дёӘдәәжүҖеҫ—зЁҺпјҡгҖҠеӣҪ家зЁҺеҠЎжҖ»еұҖе…ідәҺдёӘдәәдҪҸжҲҝиҪ¬и®©жүҖеҫ—еҫҒ收дёӘдәәжүҖеҫ—зЁҺжңүе…ій—®йўҳзҡ„йҖҡзҹҘгҖӢ(еӣҪзЁҺеҸ‘гҖ”2006гҖ•108еҸ·)пјҢеҜ№дҪҸжҲҝиҪ¬и®©жүҖеҫ—еҫҒ收дёӘдәәжүҖеҫ—зЁҺж—¶пјҢд»Ҙе®һйҷ…жҲҗдәӨд»·ж јдёәиҪ¬и®©ж”¶е…ҘгҖӮзәізЁҺдәәз”іжҠҘзҡ„дҪҸжҲҝжҲҗдәӨд»·ж јжҳҺжҳҫдҪҺдәҺеёӮеңәд»·ж јдё”ж— жӯЈеҪ“зҗҶз”ұзҡ„пјҢеҫҒ收жңәе…ідҫқжі•жңүжқғж №жҚ®жңүе…ідҝЎжҒҜж ёе®ҡе…¶иҪ¬и®©ж”¶е…ҘпјҢдҪҶеҝ…йЎ»дҝқиҜҒеҗ„зЁҺз§Қи®ЎзЁҺд»·ж јдёҖиҮҙгҖӮ

еҜ№иҪ¬и®©дҪҸжҲҝ收е…Ҙи®Ўз®—дёӘдәәжүҖеҫ—зЁҺеә”зәізЁҺжүҖеҫ—йўқж—¶пјҢзәізЁҺдәәеҸҜеҮӯеҺҹиҙӯжҲҝеҗҲеҗҢгҖҒеҸ‘зҘЁзӯүжңүж•ҲеҮӯиҜҒпјҢз»ҸзЁҺеҠЎжңәе…іе®Ўж ёеҗҺпјҢе…Ғи®ёд»Һе…¶иҪ¬и®©ж”¶е…ҘдёӯеҮҸйҷӨжҲҝеұӢеҺҹеҖјгҖҒиҪ¬и®©дҪҸжҲҝиҝҮзЁӢдёӯзјҙзәізҡ„зЁҺйҮ‘еҸҠжңүе…іеҗҲзҗҶиҙ№з”ЁгҖӮ

зәізЁҺдәәжңӘжҸҗдҫӣе®Ңж•ҙгҖҒеҮҶзЎ®зҡ„жҲҝеұӢеҺҹеҖјеҮӯиҜҒпјҢдёҚиғҪжӯЈзЎ®и®Ўз®—жҲҝеұӢеҺҹеҖје’Ңеә”зәізЁҺйўқзҡ„пјҢзЁҺеҠЎжңәе…іеҸҜж №жҚ®гҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪзЁҺ收еҫҒ收管зҗҶжі•гҖӢ第дёүеҚҒдә”жқЎзҡ„规е®ҡпјҢеҜ№е…¶е®һиЎҢж ёе®ҡеҫҒзЁҺпјҢеҚіжҢүзәізЁҺдәәдҪҸжҲҝиҪ¬и®©ж”¶е…Ҙзҡ„дёҖе®ҡжҜ”дҫӢж ёе®ҡеә”зәідёӘдәәжүҖеҫ—зЁҺйўқгҖӮе…·дҪ“жҜ”дҫӢз”ұзңҒзЁҺеҠЎеұҖжҲ–иҖ…зңҒзЁҺеҠЎеұҖжҺҲжқғзҡ„еёӮзЁҺеҠЎеұҖж №жҚ®зәізЁҺдәәеҮәе”®дҪҸжҲҝзҡ„жүҖеӨ„еҢәеҹҹгҖҒең°зҗҶдҪҚзҪ®гҖҒе»әйҖ ж—¶й—ҙгҖҒжҲҝеұӢзұ»еһӢгҖҒдҪҸжҲҝе№іеқҮд»·ж јж°ҙе№ізӯүеӣ зҙ пјҢеңЁдҪҸжҲҝиҪ¬и®©ж”¶е…Ҙ1%-3%зҡ„е№…еәҰеҶ…зЎ®е®ҡгҖӮ

еҜ№дёӘдәәиҪ¬и®©иҮӘз”Ё5е№ҙд»ҘдёҠпјҢ并且жҳҜ家еәӯжғҹдёҖз”ҹжҙ»з”ЁжҲҝеҸ–еҫ—зҡ„жүҖеҫ—пјҢе…ҚеҫҒдёӘдәәжүҖеҫ—зЁҺгҖӮ

ж №жҚ®гҖҠиҙўж”ҝйғЁ еӣҪ家зЁҺеҠЎжҖ»еұҖе…ідәҺдёӘдәәжүҖеҫ—зЁҺиӢҘе№Іж”ҝзӯ–й—®йўҳзҡ„йҖҡзҹҘгҖӢ(пјҲ1994пјүиҙўзЁҺеӯ—第20еҸ·)规е®ҡпјҡвҖңдәҢгҖҒдёӢеҲ—жүҖеҫ—пјҢжҡӮе…ҚеҫҒ收дёӘдәәжүҖеҫ—зЁҺ......гҖҖпјҲе…ӯпјүдёӘдәәиҪ¬и®©иҮӘз”Ёиҫҫдә”е№ҙд»ҘдёҠгҖҒ并且жҳҜе”ҜдёҖзҡ„家еәӯз”ҹжҙ»з”ЁжҲҝеҸ–еҫ—зҡ„жүҖеҫ—гҖӮвҖқ

ж №жҚ®гҖҠеӣҪ家зЁҺеҠЎжҖ»еұҖе…ідәҺдёӘдәәиҪ¬и®©жҲҝеұӢжңүе…ізЁҺ收еҫҒз®Ўй—®йўҳзҡ„йҖҡзҹҘгҖӢпјҲеӣҪзЁҺеҸ‘гҖ”2007гҖ•33еҸ·пјү第дёүжқЎи§„е®ҡпјҢпјҲдёҖпјүдёҠиҝ°ж–Ү件жүҖз§°вҖңиҮӘз”Ё5е№ҙд»ҘдёҠвҖқпјҢжҳҜжҢҮдёӘдәәиҙӯжҲҝиҮіиҪ¬и®©жҲҝеұӢзҡ„ж—¶й—ҙиҫҫ5е№ҙд»ҘдёҠгҖӮ

1.дёӘдәәиҙӯжҲҝж—Ҙжңҹзҡ„зЎ®е®ҡгҖӮдёӘдәәжҢүз…§еӣҪ家жҲҝж”№ж”ҝзӯ–иҙӯд№°зҡ„е…¬жңүдҪҸжҲҝпјҢд»Ҙе…¶иҙӯжҲҝеҗҲеҗҢзҡ„з”ҹж•Ҳж—¶й—ҙгҖҒжҲҝж¬ҫ收жҚ®ејҖе…·ж—ҘжңҹжҲ–жҲҝеұӢдә§жқғиҜҒдёҠжіЁжҳҺзҡ„ж—¶й—ҙпјҢдҫқз…§еӯ°е…ҲеҺҹеҲҷзЎ®е®ҡпјӣдёӘдәәиҙӯд№°зҡ„е…¶д»–дҪҸжҲҝпјҢд»Ҙе…¶жҲҝеұӢдә§жқғиҜҒжіЁжҳҺж—ҘжңҹжҲ–еҘ‘зЁҺе®ҢзЁҺеҮӯиҜҒжіЁжҳҺж—ҘжңҹпјҢжҢүз…§еӯ°е…ҲеҺҹеҲҷзЎ®е®ҡгҖӮ

2.дёӘдәәиҪ¬и®©жҲҝеұӢзҡ„ж—ҘжңҹпјҢд»Ҙй”Җе”®еҸ‘зҘЁдёҠжіЁжҳҺзҡ„ж—¶й—ҙдёәеҮҶгҖӮ

пјҲдәҢпјүвҖң家еәӯе”ҜдёҖз”ҹжҙ»з”ЁжҲҝвҖқжҳҜжҢҮеңЁеҗҢдёҖзңҒгҖҒиҮӘжІ»еҢәгҖҒзӣҙиҫ–еёӮиҢғеӣҙеҶ…зәізЁҺдәәпјҲжңүй…ҚеҒ¶зҡ„дёәеӨ«еҰ»еҸҢж–№пјүд»…жӢҘжңүдёҖеҘ—дҪҸжҲҝгҖӮ

жқҘжәҗпјҡдјҡи®Ўеҹ№и®ӯзҸӯгҖҒеӨ§иҝһеёӮзЁҺеҠЎеұҖгҖҒзңӢзңӢзӨҫдҝқпјҢдјҡи®ЎйғЁиҗҪпјҢзүҲжқғеҪ’еҺҹдҪңиҖ…жүҖжңү

жҺЁиҚҗйҳ…иҜ»

![[йғӯдә¬йЈһзҺӢзҸһдё№еқҗйӣ•еЎ‘иё©зҹізў‘]йғӯдә¬йЈһзҺӢзҸһдё№еқҗйӣ•еЎ‘иё©зҹізў‘ зҪ‘еҸӢеҗҗж§ҪвҖңзҙ иҙЁдҪҺвҖқ](https://img0.utuku.china.com/650x0/news/20200729/ad021e86-2fa6-4d32-ad0b-1d57921c3461.jpg)

- жңүеҗүдјҳйҖү|ж¶ҲеҢ–дёҚиүҜпјҹд№ҹи®ёиҝҷ6з§ҚйЈҹзү©еҖјеҫ—дҪ дёҖиҜ•пјҒ

- з”өеӯҗ科еӨ§|з”өеӯҗ科еӨ§вҖңиҖҒ专家зҺ°еңәй—®иҜҠвҖқж—¶й—ҙе®ҡдәҶпјҒе°ұеңЁ7жңҲ23ж—ҘпјҢж¬ўиҝҺиҖғз”ҹеүҚеҫҖе’ЁиҜў

- ж–°жөӘ科жҠҖз»јеҗҲв– иҡӮиҡҒйӣҶеӣўпјҡIPOе…·дҪ“дҝЎжҒҜжңҖз»Ҳе°ҶеҸ–еҶідәҺеёӮеңәеӣ зҙ ж–°жөӘ科жҠҖз»јеҗҲ2020-07-20 18:31:170йҳ…

- еҒңж”ҫ30еҲҶй’ҹеҶ…е…Қиҙ№пјҒж–°ж№–е…¬еӣӯзӯү30дёӘе…¬е…ұеҒңиҪҰеңә收иҙ№ж ҮеҮҶе®ҡдәҶ

- й•ңеӨҙ|гҖҠеҲӣйҖ иҗҘ2020гҖӢжһ—еҗӣжҖЎдёӢжңҹй•ңеӨҙжӢүж»ЎпјҢеҘ№жҳҜжҖ»еҶіиөӣ第дёғйЎәдҪҚжңҖз»ҲдәәйҖү

- д№җеұ…зҪ‘зҰҸе·һ|е®ҡдәҶпјҒй•ҝд№җи¶…900дә©е…¬еӣӯ2022е№ҙе»әжҲҗпјҒж•Ҳжһңеӣҫжӣқе…ү

- йҖүжүӢ|еҲӣйҖ иҗҘ2020жҖ»еҶіиөӣпјҢ15ејәйҖүжүӢжңҖз»ҲеӨ§жҺ’еҗҚеӨ§йў„жөӢ

- е®ҡдәҶпјҒ2020е№ҙеҢ—дә¬жҲҗиҖғ8жңҲ28ж—Ҙиө·жҠҘеҗҚ

- жҲҗдәәй«ҳиҖғ|е®ҡдәҶпјҒ2020е№ҙеҢ—дә¬жҲҗиҖғ8жңҲ28ж—Ҙиө·жҠҘеҗҚ

- жөҺеҚ—й«ҳжҘјиҝ·иҖҒK|жөҺеҚ—и‘—еҗҚзғӮе°ҫжҘјж–°ж¶ҲжҒҜпјҒжҳҺе№ҙдёҠеҚҠе№ҙйҮҚеҗҜпјҢжңҖз»Ҳи°Ғе°ҶжҺҘжүӢжӢӯзӣ®д»Ҙеҫ…