丫丫港股圈|IPO简报|永盛新材料研(03608.HK)分拆RMAA业务上市

本文插图

【丫丫港股圈|IPO简报|永盛新材料研(03608.HK)分拆RMAA业务上市】港股市场中 , 分拆似乎已经成为许多公司的常规操作了 。 分拆后独立上市的子公司或者业务分部往往也具有自己的闪光点 。

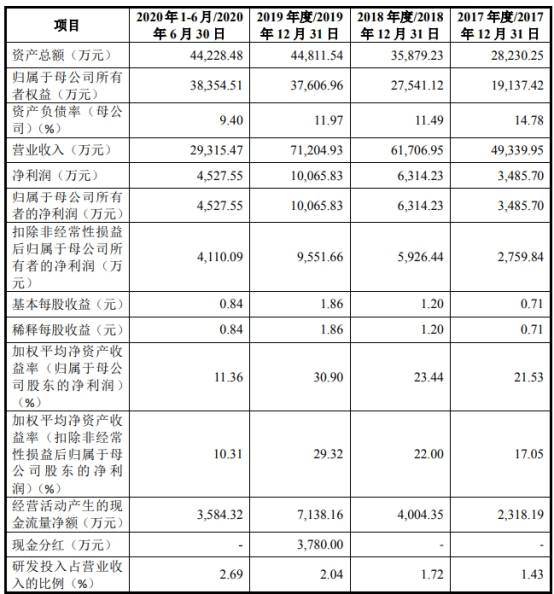

近日 , 永盛新材料(03608.HK)发布公告 , 公司在考虑透过分拆其翻新、维护、改建及加建工程业务(“RMAA业务”)于联交所主板独立上市的可能性 。 公司已根据上市规则第15项应用指引 , 于昨日向联交所提交有关建议分拆的建议书 , 以供联交所考虑及批准 。 由于建议分拆正处于筹备阶段 , 故尚未就该上市提出申请 , 亦尚未获有关监管机关批准 。 建议分拆不一定会落实进行 , 而联交所亦不一定会授出批准 。 公开资料显示 , 永盛新材料全称永盛新材料有限公司 , 于2013年11月27日在香港主板上市 。 永盛创立于1997年,坐落于国际化城市杭州,毗邻杭州萧山国际机场 。 公司主营业务涵盖化纤、染整、贸易等 , 公司的差异化无氨高弹化纤及差异化面料印染的加工技术和能力在国内首屈一指 。 目前下辖多家专业子公司 , 市场遍及欧美、中东、东南亚等30多个国家和地区 。 公司现已获得国家级高新技术企业、中国化学纤维工业协会常务理事单位、国家差别化纤维及染织产品开发基地、中国棉化纤纺织加工企业50强、杭州市百强企业等荣誉及称号 。 从该公司近几年业绩来看 , 用稳健向好四字形容不为过 。 简单来看 , 近4年来营收和纯利双双走高 。 截至2019年末 , 集团录得6.48亿元(人民币 , 单位下同)营收 , 较上年同期增长11.57%;纯利方面 , 于2019年录得9214.4万元 , 较上年同期增长16.45% 。 公司指 , 主要由于集团继续专注于利润率较高的差别化涤纶长丝产品的策略 , 提供高质量的产品及服务 , 成功维持市场占有率 , 获得客户认可与支持 。 同时又不断开发新产品 , 使客户群不断扩大 , 集团溢利也因此有强劲增长 。 而关于旗下的RMAA业务则是在去年2月1日永盛新材料(03608.HK)、速易有限公司(卖方)及人欧阳耀忠与张宝珍(担保人)已订立买卖协议 。 公司同意以2.06亿港元收购夏力国际有限公司(香港RMAA及装修工程服务承建商)全部股权 。 夏利国际于英属处女群岛注册成立 , 主要从事投资控股并于公布日期为卖方的全资附属公司 。 于公布日期 , 该公司持有伟利建筑工程有限公司的全部已发行股本 。 伟利2009年在香港注册成立 , 是于香港提供RMAA及装修工程服务的大型总承建商 , 主要提供两类工程 , 即维修及保养工程 , 改建及加建工程以及装修工程 。 就维修及保养工程而言 , 服务包括一般维护、修复及改善现有设施及楼宇和楼宇环境组成部分 。 就改建及加建工程以及装修工程而言 , 服务主要涉及楼宇平面及结构工程的改建及加建以及现有楼宇内部装潢工程 。 伟利向屋宇署注册小型工程类别(第I、II及III级别A、B、D、E、F及G类型)以承接RMAA工程 , 伟利亦于屋宇署登记为注册一般建筑承建商 。 此外 , 伟利于机电工程署注册登记为注册电业承办商 。 伟利管理层于RMAA领域拥有逾10年项目经验 , 并已完成各类住宅、工业及商业楼宇工程 。 伟利于楼宇维护、翻新、防水、加建、改建及楼宇改善项目方面拥有丰富经验 。 此外 , 伟利于质量及环境管理方面分别获得ISO9001及ISO14001认证 。 截至2018年3月31日止年度 , 目标集团实现收益5372.22万港元 , 除税后溢利1011.6万港元 。 从规模上看 , 这家子公司还是比较小 , 分拆RMAA业务上市是否能得到顺利批准 , 仍然需要得到进一步的观望 。

本文为***作者原创 , 未经授权不得转载

推荐阅读

- 半导体|完成上市辅导!又一家存储器芯片厂商拟闯关科创板IPO

- 投资时报|曾因串标被罚6.5万?中孚泰IPO连续三年应收账款占比超六成

- 格隆汇|港股异动 | 美兰空港(0357.HK)涨超4%创新高 美兰国际机场将新增8个离岛免税提货窗口

- 股票行情|电气风电科创板IPO进展:已获上交所问询

- 市场|2020年上半年A股IPO募资近1400亿 科创板热情不减

- |产能不足与电商渠道成短板 仙迪股份闯关IPO难题待解

- IPO早知道|紫燕百味鸡拟A股上市:全国超4000家门店,对标绝味食品、周黑鸭

- 投资界|开盘大涨288%!寒武纪IPO:市值破千亿,85后创始人身家超300亿

- |年内银行股IPO“破冰”:花落厦门银行 另有18家中小银行候场

- 股票|和邦生物上市前夕“突击入股” “夫妻档”企业新朝阳闯关科创板IPO