新三板|【IPO前哨】退市新三板,背靠腾讯、高瓴,母婴零售第一股再谋上市

文章图片

港股解码 , 香港财华社原创王牌专栏 , 金融名家齐聚 。 看完记得订阅、评论、点赞哦 。

时刻两年 , 这家曾经的国内“婴童零售第一股”孩子王再次谋求上市 。

其实早在2016年12月 , 孩子王就在新三板挂牌上市 , 上市首日市值已突破140亿元 , 但不足两年时间 , 2018年3月 , 孩子王便申请终止挂牌 , 公司在4月24日正式终止挂牌 , 退市前市值一度高达167亿元 。

门店快速扩大 , 扫码购收入快速递增

孩子王主要从事母婴童商品零售及增值服务 , 定位于0至14岁的婴童 , 通过线下直营门店和线上渠道向目标用户群体销售食品、衣物品、易耗品、耐用品等多个品类 。

近年来 , 我国经济高速发展 , 人均收入提升 , 消费升级趋势明朗 , 我国的母婴市场规模不断扩大 , 由2010年的1万亿元增长到2018年的3.02万亿元 , 年复合增长率达到14.82% 。 迎合市场趋势 , 公司在近年来不断扩张直营门店 。

公司于2018年净增加45家直营门店 , 2019年净增加94家直营门店 , 截至2019年末 , 公司共有352家大型数字化实体门店 , 可见 , 公司在2019年加快了直营门店的扩张步伐 。

截至2019年末 , 公司的会员人数超过3300万人 , 较2017年初的1154万人增长了约1.86倍 , 活跃用户高达1000万人 , 可见公司的会员用户粘性较高 , 会员贡献收入占公司全部母婴商品销售收入超过98% 。

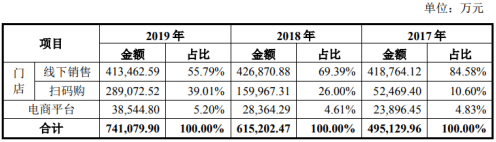

按销售渠道划分 , 公司可分为直营门店线下销售、扫码购销售和电商平台销售三大类 。

近三年来看 , 公司的线下销售收入变化不大 , 但占总收入比例在减少 , 由2017年的84.58%减少至2019年的55.79% 。

文章图片

公司的线下销售收入占比的减少 , 主要是公司于2017年开始推出扫码购业务 , 整合了小程序、微信支付、扫一扫等产品功能 , 顾客可在店内通过扫描商品条形码直接下单自助结账或通过在家中扫描商品条形码下单 , 再由客户自提或门店直接配送到家 。

由于扫码购的方式更加方便快捷 , 扫码购的销售收入由2017年的5.25亿元快速增长至2019年的28.91亿元 , 占总收入比例由2017年的10.60%增长至2019年的39.01% , 为公司的总收入增长提供了较大的贡献 。

电商平台作为公司的第三大收入渠道 , 2017年至2019年 , 占总收入占比维持在5%左右 , 并无较大突破 。

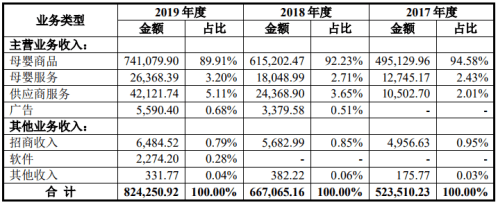

分业务来看 , 公司的业务分为母婴商品、母婴服务、供应商服务、广告等 。 其中 , 公司在母婴商品收入作为公司收入占比最高业务 , 收入由2017年的49.51亿元增长至2019年的74.11亿元 。

文章图片

值得注意的是 , 公司的母婴商品的销售收入是由公司向经销商采购奶粉、零食辅食、营养保健等各类母婴商品 , 再通过直营门店和线上渠道向终端消费者销售 , 赚取进销差价实现盈利 , 这说明公司的并没有定价能力 , 而是以中介的身份 , 通过自身的门店等渠道向消费者销售商品 。

收入逐年递增 , 背靠腾讯、高瓴

近三年来看 , 公司的总收入呈现快速增长态势 , 由2017年的52.35亿元增长至2019年的82.43亿元 , 归母净利润由2017年的0.94亿元增长至2019年的3.77亿元 。

2017年至2019年 , 公司的毛利率分别为30.06%、30.11%及30.34% , 整体维持稳定 。 对比母婴商品零售上市企业 , 爱婴室(603214-SH)主要从事母婴商品的销售及相关服务业务 , 在2017年至2019年的毛利率分别是28.41%、28.77%及31.23% 。

推荐阅读

![[智通财经]净筹2.385亿港元,慧聪集团(02280)拟折让9.09%配售2亿股](https://imgcdn.toutiaoyule.com/20200503/20200503200026256373a_t.jpeg)

![[蛇胆]宝宝可以吃蛇胆吗](http://imgs.tom.com/yyzn/201811/THUMBNAILDC33EC23B2A345C9.jpg)

- 第一代iPod touch原型曝光:采用Mac Pro亮面黑色工艺

- 基本面力场|预收账款余额骤降应付账款余额飙升,均瑶健康IPO:两财务隐忧

- 超能网 7的Jet Black配色吗?它在初代iPod touch的原型机上出现过,还记得iPhone

- 相关|长华汽车过会:今年IPO获批第134家 长城证券过首单

- 海象|海象新材过会:今年IPO获批第133家 申万宏源过3单

- 银行|不良率上升、网贷业务或收紧 湖州银行IPO存隐忧

- 突破|新三板公开发行可“保荐+直投” 突破投资比例、时点限制

- 资本|证监会:保持IPO常态化

- 字节跳动|挑战腾讯阿里?估值千亿美元!抖音母公司再传IPO

- 融资|挂牌首日涨跌互现 新三板精选层仍值得肯定