年报|暴挫902%!夸张数字背后,扬子新材为何被会计师出具保留意见?( 二 )

扬子新材营业总收入及增长率(单位:万元)

文章图片

数据来源:Wind

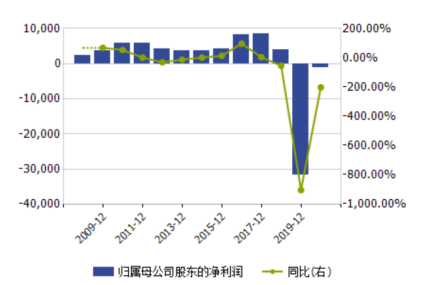

扬子新材净利润及增长率(单位:万元)

文章图片

数据来源:Wind

2.57亿商誉一次性全额计提

从出具保留意见的3项理由可以看出 , 俄联合公司是重点 。 事实上 , 2019年扬子新材由盈转亏 , 主要原因也正是全额计提俄联合公司商誉减值2.57亿元 。

过往公告显示 , 俄联合公司主要从事俄罗斯境内的彩涂板生产、加工和销售业务 。 2015年3月9日 , 扬子新材公告称拟以2.85亿元的交易对价收购俄联合公司 51%的股权 。 数据显示 , 截至2014年末 , 俄联合公司净资产为3316.03万元 , 经采用收益法得到的净资产评估价值为5.59亿元 , 评估增值5.26亿元 , 评估资产增值率高达1586.48% 。 按照此评估值 , 扬子新材收购俄联合公司51%股权支付的交易对价为2.85亿元 , 溢价的2.57亿元形成了商誉 。

2019年报显示 , 截至2019年12月31日 , 俄联合公司资产总额为14.93亿元 , 占扬子新材资产总额的56.23%;净资产3.13亿元 , 占扬子新材净资产48%;2019年营业收入为8.14亿元 , 占扬子新材营业收入总额的37.09% 。

从数据上看 , 俄联合公司是扬子新材的重要子公司 , 也是其海外业务的主要经营实体 。

值得重点关注的是 , 俄联合公司近几年的净利润数据 。 数据显示 , 2016年、2017年、2018年、2019年 , 俄联合公司分别实现净利润1.19亿元、1.06亿元、5196.94万元、—9514.78万元 , 2017年至2019年同比增长率分别为—11.52%、—50.76%和—283.08% 。

【年报|暴挫902%!夸张数字背后,扬子新材为何被会计师出具保留意见?】净利润变化趋势明显 , 显示俄联合公司净利润下降从2017就已开始 , 且在2018年下降幅度超过5成 , 但此前扬子新材均未对俄联合公司的商誉进行减值 , 却在2019年一次性将2.57亿元商誉全额计提 。

这一蹊跷处理不仅被年审会计师提出保留意见 , 也成为交易所质疑焦点:为什么2018年末未计提商誉减值准备而在2019年全额计提?是否存在通过全额计提商誉减值“大洗澡”的情形?

《投资时报》研究员留意到 , 对于2019年俄联合公司业绩大幅亏损的原因 , 扬子新材解释称 , 主要是近年俄罗斯市场发生变化 , 市场需求厚规格产品 , 而公司镀锌线主要生产薄规格 , 原材料轧硬卷厚规格由俄罗斯三大钢厂垄断 。 同时 , 目前公司自身冷轧板线尚未投产 , 使得现有原料供应紧张 , 价格被供应商控制 , 利润空间下降 。 原材料采购受限影响了现有产能发挥 , 造成产销量都有不同程度下降 。 另外 , 俄罗斯境内新成立的一些公司成为竞争对手 , 与公司低价竞争 , 造成了公司市场份额下降 。

深交所年报问询函截图

文章图片

来源:深交所官网

资产负债率不断攀升

《投资时报》研究员同时注意到 , 年报还透露出扬子新材子公司俄联合公司的存货和在建工程占用了过多资源 , 也是其2019年经营状况不佳的重要原因 。

数据显示 , 截止2019年末 , 扬子新材存货余额为7.76亿元 , 同比增长12.71% , 2018年末为6.88亿元;在建工程余额为3.26亿元 , 较2018年末(4777.51万元)大幅增长582.44% , 其中卡夫彩涂线改造工程项目、冷轧车间项目、冷轧设备项目、模块化电站项目分别增加6599.44万元、1.07亿元、3951.79万元、2351.51万元 。

俄联合公司财务报表显示 , 截至2019年12月31日 , 存货余额为6.17亿元 , 在建工程余额为3.26亿元 。 这意味着 , 俄联合公司是这两项数据的增长主力 , 存货占扬子新材的比例为79.51% , 在建工程则是100% 。

推荐阅读

- 北京青年报-北青网|易纲:进一步提高货币信贷政策执行的针对性和有效性

- 北京青年报-北青网|沈力遗体告别仪式在京举行

- 北京青年报-北青网|8月1日起外汇交易暂免12种货币交易手续费比三年前新增韩元和泰铢

- 中国青年报|高分女孩报北大考古,被喷没“钱”途?这些大佬出手罩她!

- 问董秘|因为公司的发动机产品满足国六标准...,投资者提问:在公司营销数据和半年报中发现

- 中国青年报|无缘清华北大!江苏文科第一名母亲称:港大邀请,百万奖学金

- 中国青年报|惹众怒!中超解说员感谢“新冠”?这家电视台道歉了...

- 北京青年报-北青网|农业农村部紧急部署第4号台风防御工作

- 中国青年报|非遗走红网络,年轻人怎么爱上传统文化

- 北京青年报|丁俊晖世锦赛晋级 与新教练合作愉快