知识科普|上市政策再升级——聚光灯下IPO企业不容忽视的信息系统核查( 二 )

- 明确了对于无法充分核查的处理原则

对此 , 保荐机构和申报会计师不仅需要评估和说明该等运营数据缺失是否存在异常 , 并就信息系统可靠性审慎发表核查意见 , 还要进一步就运营数据缺失对于上市是否构成实质性障碍发表核查意见 。 因此 , 运营数据缺失对于上市所可能产生的负面影响进一步增加 。

因此 , 发行人需要根据自身所属行业的核查内容和范围 , 充分考虑运营数据的完整性和可获得性 , 以及全部或部分运营数据无法获取对于上市进程可能产生的不利影响 。

基于IPO申报至少需要追溯过往三年的数据 , 甚至一些累计的数据需要从发行人企业创立开始统计 , 除了需要在申报过程中应对信息系统核查做好充足的基础数据质量准备 , 例如早期的数据恢复备查、整理核心业务数据中间表等 , 发行人更应当在日常工作中注重数据治理 , 确保核心业务数据准确、完整地存储 , 避免因数据无法全面提供而出现无法配合全面核查信息系统的情况 。

企业应对核查的难点及安永的核查方案 通过对《解答》的深入研究 , 我们梳理出企业应对信息系统核查中的四大难点以及安永针对性的核查方案 。

难点一:对运营及财务数据提供良好的信息系统内控环境

《解答》明确要求进行信息系统内控的核查 , 以评估对财务数据的影响 。 运营及财务数据的来源均为互联网在线信息系统 , 企业对信息系统控制的水平高低、效果好坏是企业在资本市场站稳脚跟的重要评判标准 。

安永结合国际通用的业内标准和各地区面临的合规要求 , 重点关注核心业务系统及财务相关系统的信息系统内部控制 , 进行全面评估 , 以评估信息系统、应用控制及系统所生成的业务数据的可依赖程度 。

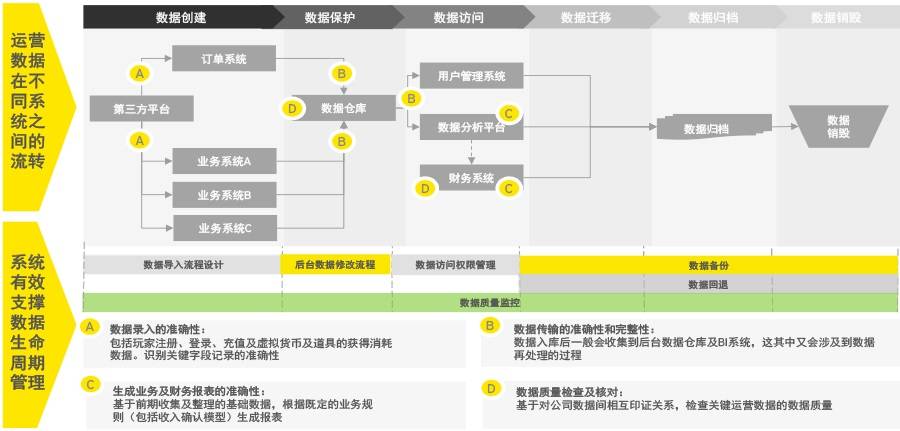

文章图片

难点二:企业基础数据质量过关 , 不因数据缺失导致重大影响

数据质量高低是进行进一步数据分析的基础 , 只有企业本身的数据质量过关才能进行准确有效的深入分析 。 根据《解答》要求 , 如果企业的数据丢失、数据质量缺陷等造成无法进行充分信息系统核查的 , 可能构成本次发行上市的实质性障碍 。 这就要求企业建立并加强日常数据质量管控的有效机制 。

安永信息系统核查团队从基础数据入库开始追踪 , 梳理数据库表结构 , 设立检查阈值 , 并执行多层次的数据质量评估 , 包括业业核对及业财核对 , 数据合理性检查 , 评估是否存在数据篡改风险等 , 排查业务数据的可用性 。

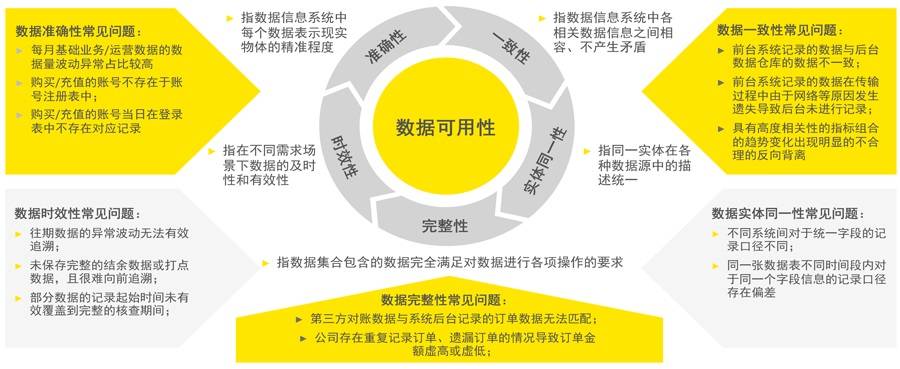

文章图片

数据质量的检查旨在简明高效 , 快速确定是否可进行进一步数据披露和用户行为分析 , 检查程序 , 例如流水数据与结存数据差异比较、多表单用户行为数据逻辑比较、基础表单数据量波动异常检查、第三方数据差异比对等等 。

难点三:运营数据的披露质量过关

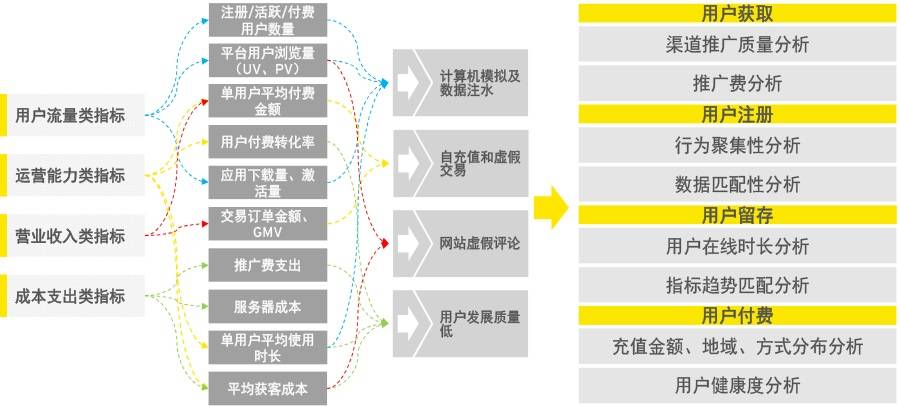

披露各类运营指标一向是企业IPO申报过程中的重中之重 。 《解答》也列举了一些:新增用户的地域分布与数量、留存用户的数量、活跃用户数量等等 。

文章图片

安永对披露数据的核验以风险为导向 , 从数据源出发 , 追溯到原始数据的生成、传输和储存 , 并对数据库血缘管理进行梳理 , 明确每一个指标的数据来源合理 。 确保数据源有据可循之后 , 我们进一步根据披露数据的口径要求 , 对指标的取数逻辑进行验证 , 确保披露数据是通过准确、完整的计算规则得到的 。

安永通过多维度数据分析 , 从核心财务和业务指标出发 , 对相关指标进行梳理 , 并识别各指标高风险的造假舞弊领域 , 设计针对性的核查程序并执行严格的分析检查 。

难点四:异常用户群体及交易的准确定位

监管机构最关心的是企业的业务数据和财务数据是否真实 , 本次的《解答》也专门做了强调说明 , 增加了对重点产品、重点用户、僵尸用户等的核查要求 。 企业对于异常用户和交易的准确定位也将决定能否跨过上市过程中的关键性门槛 。

我们采用了普遍适用的用于分析面向C端用户的互联网产品的一些分析模型(如:AARRR等) , 设计了针对性的分析程序贯穿于整个用户行为分析模型中的用户获取、用户激活、用户留存以及用户付费这四个层面 , 系统性、全视角地实现对企业的运营指标、健康度及用户行为的分析 。

结语

监管政策的升级远未到终点 , 或者还仅仅是个开端 , 包括适用的行业范围、核查的标准以及关注点等都将会持续迭代扩围 。 证监会的信息系统核查要求的出台 , 明确了需要开展专项核查的企业类型 , 强调了企业必须配合的事项以及核查机构的责任 , 对于特定企业信息披露真实性予以了充分的重视 , 旨在于首发申请过程中有效识别企业内部虚假或异常的经营数据 , 确保拟上市企业 , 特别是互联网企业或高度依赖信息系统的企业的收入和用户的真实性 , 促进企业信息披露质量提升 , 进一步提高资本市场服务实体经济的能力 。

推荐阅读

- 酒业|换届!保护知识产权 “护航”中国酒业再出发

- 中证网@蚂蚁宣布上市:寻求A+H上市 A股迎来互联网巨头中证网2020-07-20 19:44:060阅

- 【新浪科技综合】7月底挂牌上市 理想汽车:不予置评新浪科技综合2020-07-20 19:27:350阅

- #新浪科技#独家|井贤栋内部信:上市意味着更大的责任 对蚂蚁人提出三点要求新浪科技2020-07-20 19:25:330阅

- 新浪科技综合■10000亿大消息:支付宝母公司要上市了 两大交易所回应新浪科技综合2020-07-20 19:25:000阅

- 每天一点健康知识|肾不好者难长寿,多吃2白,减少3习,记住6个字,肾脏更健康

- 买房知识局|一周行情(7.13-7.19)| 成交热度回升,重庆楼市上周量价齐涨

- 发行上市|蚂蚁集团计划在科创板和港交所寻求同步发行上市

- |英雄出世!三国读本《小张飞》正式上市

- 蚂蚁集团官宣启动科创板、港股同步上市计划!李小加表示欢迎