ж··еҮқеңҹ|еҺҹеҲӣжёҜеҲӣе»әжқҗIPOпјҡеә”收иҙҰж¬ҫзҡ„вҖңзә и‘ӣвҖқиҜҘдҪ•д»Ҙи§Јеҝ§пјҹ( дәҢ )

ж–Үз« еӣҫзүҮ

еә”收иҙҰж¬ҫдёҚж–ӯж”ҖеҚҮзҡ„еҗҢж—¶ пјҢ иҝҳдјҡйҖ жҲҗеә”收иҙҰж¬ҫеқҸиҙҰеҮҶеӨҮйҮ‘йўқд№ҹйҡҸд№Ӣж°ҙж¶ЁиҲ№й«ҳ гҖӮ жёҜеҲӣе»әжқҗе№ҙеә”收иҙҰж¬ҫеҮҖйўқд»Һ2017е№ҙ69,649.79дёҮе…ғеўһй•ҝиҮі2019еҲҶеҲ«дёә154,118.77дёҮе…ғ пјҢ е№ҙеқҮеӨҚеҗҲеўһй•ҝзҺҮзәҰдёә30.31% пјҢ жёҜеҲӣе»әжқҗеә”收иҙҰж¬ҫеқҸиҙҰеҮҶеӨҮйҮ‘д№ҹд»Һ2017е№ҙ7,573.52дёҮе…ғеўһй•ҝиҮі2019е№ҙзҡ„16,584.77дёҮе…ғ пјҢ е№ҙеқҮеӨҚеҗҲеўһй•ҝзҺҮзәҰдёә29.86% пјҢ еҮ д№ҺдёҺеә”收иҙҰж¬ҫеҮҖйўқе№ҙеқҮеӨҚеҗҲеўһй•ҝзҺҮзӣёеҗҢ гҖӮ

иҖҢеә”收иҙҰж¬ҫеқҸиҙҰеҮҶеӨҮйҮ‘ж”ҖеҚҮеҸҲдјҡзӣҙжҺҘйҖ жҲҗдё»иҰҒиө„дә§еҮҸеҖјеҮҶеӨҮйҮ‘еҚҮй«ҳ пјҢ д»ҺжӢӣиӮЎиҜҙжҳҺд№ҰдёӯеҸҜзҹҘ пјҢ жёҜеҲӣе»әжқҗ2017е№ҙиҮі2019е№ҙеә”收иҙҰж¬ҫеқҸиҙҰеҮҶеӨҮйҮ‘йўқеҲҶеҲ«дёә7,573.52дёҮе…ғгҖҒ11,444.88дёҮе…ғгҖҒ16,584.77дёҮе…ғ пјҢ еҗҢжңҹдё»иҰҒиө„дә§еҮҸеҖјеҮҶеӨҮйҮ‘йўқеҲҶеҲ«дёә8,098.53дёҮе…ғгҖҒ12,917.37дёҮе…ғгҖҒ18,305.80дёҮе…ғ пјҢ еә”收иҙҰж¬ҫеқҸиҙҰеҮҶеӨҮйҮ‘еҲҶеҲ«дёәеҗҢжңҹдё»иҰҒиө„дә§еҮҸеҖјеҮҶеӨҮйҮ‘йўқжҖ»йҮҸзҡ„93.52%гҖҒ88.60%гҖҒ90.60% пјҢ еҜ№дәҺеә”收иҙҰж¬ҫзҡ„з®ЎзҗҶ пјҢ жёҜеҲӣе»әжқҗе°ҡжңүиҫғеӨ§жҸҗеҚҮз©әй—ҙ гҖӮ

еә”收иҙҰж¬ҫеёёе№ҙеұ…й«ҳдёҚдёӢ пјҢ жҹҗз§ҚзЁӢеәҰдёҠеҸҚжҳ жёҜеҲӣе»әжқҗз®ЎзҗҶиғҪеҠӣжңүеҫ…жҸҗеҚҮ пјҢ жёҜеҲӣе»әжқҗеҲҷиЎЁзӨә пјҢ з®ЎзҗҶ瓶йўҲйҡҸзқҖе…¬еҸёдё»иҗҘдёҡеҠЎзҡ„дёҚж–ӯеҸ‘еұ•е’ҢеҲӣж–°дёҡеҠЎиҝӣдёҖжӯҘжӢ“еұ• пјҢ е…¬еҸёиө„дә§и§„жЁЎгҖҒдёҡеҠЎи§„жЁЎгҖҒз®ЎзҗҶеӣўйҳҹзӯүйғҪе°ҶйҖҗжӯҘжү©еӨ§ пјҢ зӣёеҜ№еә”зҡ„е…¬еҸёз»ҸиҗҘжҙ»еҠЁгҖҒз ”еҸ‘жҙ»еҠЁгҖҒз»„з»Үжһ¶жһ„е’Ңз®ЎзҗҶдҪ“зі»дәҰе°Ҷи¶ӢдәҺеӨҚжқӮ гҖӮ еҗҢж—¶ пјҢ е…¬еҸёжҠҖжңҜж°ҙе№ізҡ„жҸҗеҚҮгҖҒдә§е“Ғз»“жһ„зҡ„дјҳеҢ–дёҺдё°еҜҢ пјҢ дәҰиҰҒжұӮе…¬еҸёз»ҸиҗҘз®ЎзҗҶж°ҙе№ізҡ„дёҚж–ӯжҸҗй«ҳ гҖӮ

ж–Үз« еӣҫзүҮ

еҮҖзҺ°жҜ”иҝңдҪҺдәҺжӯЈеёёеҖјзҡ„еӣ°еўғ

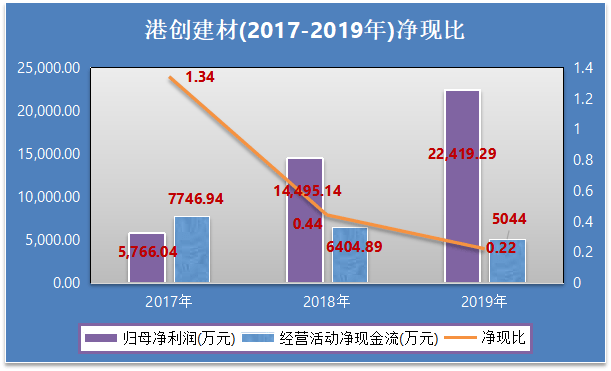

жёҜеҲӣе»әжқҗ2017е№ҙиҮі2019е№ҙз»ҸиҗҘжҙ»еҠЁеҮҖзҺ°йҮ‘жөҒйҖҗжёҗйҷҚдҪҺзҡ„еҗҢж—¶ пјҢ еҗҢжңҹеҪ’жҜҚеҮҖеҲ©ж¶ҰеҲҶеҲ«дёә5,766.04дёҮе…ғгҖҒ14,495.14дёҮе…ғе’Ң22,419.29дёҮе…ғ пјҢ йҖҗе№ҙж”ҖеҚҮ гҖӮ

йҖҡеёёиҖҢиЁҖ пјҢ дёҖ家公еҸёеҮҖеҲ©ж¶Ұе’Ңе…¶з»ҸиҗҘжҙ»еҠЁеҮҖзҺ°йҮ‘жөҒж•°йўқжҲҗжӯЈжҜ” пјҢ з»ҸиҗҘжҙ»еҠЁеҮҖзҺ°йҮ‘жөҒи¶ҠеӨ§ пјҢ еҮҖеҲ©ж¶Ұи¶ҠеӨ§ пјҢ еҚіеҮҖеҲ©ж¶Ұеўһй•ҝж—¶ пјҢ еә”иҜҘдҝқиҜҒз»ҸиҗҘжҙ»еҠЁеҮҖзҺ°йҮ‘жөҒйҡҸд№Ӣе…ұжҢҜеўһй•ҝ пјҢ дҪҶжҳҜжёҜеҲӣе»әжқҗеҮҖеҲ©ж¶ҰеӨ§е№…еўһй•ҝзҡ„еҗҢж—¶ пјҢ з»ҸиҗҘжҙ»еҠЁеҮҖзҺ°йҮ‘жөҒеҚҙйҖҶеҠҝеҮҸе°‘ пјҢ д»Һе…¬еҸёжӢӣиӮЎиҜҙжҳҺд№ҰдёӯеҸҜзҹҘ пјҢ жёҜеҲӣе»әжқҗз»ҸиҗҘжҙ»еҠЁдә§з”ҹзҡ„зҺ°йҮ‘жөҒйҮҸеҮҖйўқеҲҶеҲ«дёә7,746.94дёҮе…ғгҖҒ6,404.89дёҮе…ғе’Ң5,044.00дёҮе…ғ гҖӮ

иӢҘе°ҶдёҠиҝ°дёӨдёӘж•°жҚ®иҪ¬жҚўдёәеёёз”Ёзҡ„иҙўеҠЎж•°жҚ® пјҢ еҚіеҮҖзҺ°жҜ” пјҢ жёҜеҲӣе»әжқҗ2017е№ҙиҮі2019е№ҙеҮҖзҺ°жҜ”еҲҶеҲ«дёә1.34 гҖҒ0.44гҖҒ0.22 пјҢ ж•°жҚ®жіўеҠЁиҫғдёәжҳҺжҳҫ пјҢ дё”еӨ„дәҺйҖҗе№ҙдёӢйҷҚжҖҒеҠҝ гҖӮ иҖҢйҖҡеёёжғ…еҶөдёӢ пјҢ дёҖ家дјҒдёҡиҜҘж•°жҚ®дёҚеә”дҪҺдәҺ0.8 гҖӮ

ж–Үз« еӣҫзүҮ

гҖҗж··еҮқеңҹ|еҺҹеҲӣжёҜеҲӣе»әжқҗIPOпјҡеә”收иҙҰж¬ҫзҡ„вҖңзә и‘ӣвҖқиҜҘдҪ•д»Ҙи§Јеҝ§пјҹгҖ‘е°ұж•ҙдҪ“иҖҢиЁҖ пјҢ жёҜеҲӣе»әжқҗеә”收иҙҰж¬ҫз•Ҙй«ҳеј•еҸ‘дёҖдәӣиҙўеҠЎйә»зғҰ пјҢ е…¬еҸёеҠ ејәеә”收иҙҰж¬ҫеӣһ收иғҪеҠӣеҗҺ пјҢ жҲ–е°ҶзӣҙжҺҘжҸҗеҚҮе…¬еҸёжңӘжқҘзӣҲеҲ©иғҪеҠӣ пјҢ еҜ№дәҺжёҜеҲӣе»әжқҗIPOеҗҺз»ӯиҝӣзЁӢ пјҢ и§ҲеҜҢиҙўз»ҸзҪ‘е°ҶжҢҒз»ӯе…іжіЁ гҖӮ

жҺЁиҚҗйҳ…иҜ»

![[иӮІе„ҝиӮІе„ҝе“ҹ]йҖүеҜ№ж—¶й—ҙд№ҹжҳҜе…ій”®пјҒдёҚжҳҜи°ҒйғҪеҸҜд»Ҙ11е‘ЁеҒҡпјҢиҰҒжғіntеҝ«йҖҹйҖҡиҝҮ](https://imgcdn.toutiaoyule.com/20200327/20200327073512657298a_t.jpeg)

![[йҖ—йҖ—科趣]е·Іиҫҫ16GпјҢжүӢжңәиҰҒиҝҷд№ҲеӨ§еҶ…еӯҳжңүд»Җд№Ҳз”ЁпјҹпјҢе®үеҚ“жңәзҡ„еӨ§еҶ…еӯҳиҝӣеҢ–еҸІ](https://imgcdn.toutiaoyule.com/20200329/20200329075744665062a_t.jpeg)

- зңҹзҗҶ科жҠҖеҺҹеҲӣ зҹҘйҒ“дёәд»Җд№ҲиҮӘе·ұзҡ„VlogдёҚеҰӮеҲ«дәәзҡ„еҘҪеҗ—пјҹйЈһе®ҮVLOG pocket2дҪ“йӘҢ

- иҫҫжӢүж–ҜCP|зҫҺеӘ’иҜ„еӨҚиөӣ30еӨ§зҗғжҳҹпјҡзҒ«з®ӯдёӨзҺӢзүҢиў«зңӢиЎ°пјҢж№–дәәеҸҢеӯҗжҳҹеқҮиҝӣеүҚдә”пјҢеҺҹеҲӣ

- й—Ідҫғж•°з Ғ|з”ҹжҙ»дёҚжӯўиҰҒжңүж–ӯиҲҚзҰ»пјҢе°Ҹзұіжңүе“Ғжө·йёҹиҙҙзәёжү“еҚ°жңәпјҢиҒӘжҳҺзҡ„еҪ’зәіеҠ©жүӢпјҢеҺҹеҲӣ

- з”өеҪұ|зҲұеҘҮиүәеҺҹеҲӣз”өеҪұгҖҠжү«й»‘В·дёӨйқўдәәгҖӢејҖжңә е§ңжӯҰеј йўӮж–Үжј”жҠҖеҜ№еҶі

- ж–°жҪ®ж•°з ҒдҪ“йӘҢеқҠ|жҚўиҠҜжҸҗеҚҮжҖ§д»·жҜ”жҳҜеҗҰеҖјеҫ—вҖ”вҖ”з®ҖиҜ„HIFIMAN R2R2000зәўеӨӘеӯҗж’ӯж”ҫеҷЁпјҢеҺҹеҲӣ

- з©ҝжҗӯ|еҺҹеҲӣ гҖҠйҡҗз§ҳзҡ„и§’иҗҪгҖӢйҮҚиҒҡпјҢдёҘиүҜе°Ҹз»ҝиЈӨжҳҜдә®зӮ№пјҢжҲҙжё”еӨ«еёҪдёҺзҺӢдёҖеҚҡдёҖж ·её…

- з»јиүә|д»ҺгҖҠд№ҳйЈҺз ҙжөӘзҡ„е§җе§җгҖӢзңӢеҺҹеҲӣз»јиүәиө°еҮәеҺ»

- е”җе«Ј|еҺҹеҲӣе”җе«ЈеҗҰи®Өз”ҹеҸҢиғһиғҺдј й—»пјҹиҗ§и”·иў«дәәеҮәеҚ–пјҹжһ—еҝғеҰӮз»ҷеҘіе„ҝд№°1дәҝй’»жҲ’пјҹ

- йҳҹйҮҢ|еҺҹеҲӣTVBиҝ‘еҚҒе№ҙ究з«ҹеҮәдәҶеӨҡе°‘й«ҳеҲҶеү§пјҢдёҖж•°д№ӢдёӢзңҹжҳҜеҮәдәәж„Ҹж–ҷпјҒ

- дјҒдёҡ|еҺҹеҲӣе®Ӣжё…иҫүпјҡдёӯжҰӮиӮЎеӣһеҪ’йЎ»еҫӘеәҸжёҗиҝӣ еҲҮеӢҝж“Қд№ӢиҝҮжҖҘ йҒҝе…ҚеёӮеңәе“„жҠ¬иӮЎд»·