预告|下一个恒瑞医药,最具潜力的医药白马股(000963)

文章图片

文章图片

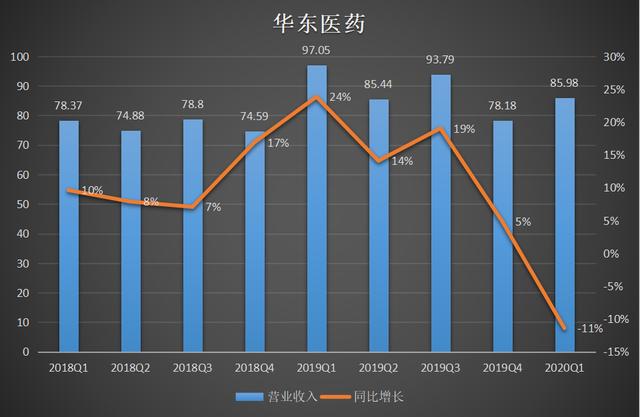

华东医药是一家医药生产及医药器械制造的企业 。 公司的主要产品主要为西药及中药药品和医药器械等 , 之前通过并购收购英国上市公司Sinclair100%(医美)股权 , 实现了医美销售网络的全球布局 。 股价从2018年5月29日的最高点到2020年7月10日下跌幅度达30% , 主要源于2017年的医药改革和集中采购 , 导致所有仿制药盘面上现戴维斯双杀 。 时过3年 , 有些仿制药企业在向创新药转型 , 而有些企业一直在走下坡路 。

营业收入

从2018年Q1至2020年Q1 , 华东医药的营收增长率保持比较稳定 , 但从2019Q4季度到2020Q1季度 , 整体营收出现缓慢增值甚至负增长 , 主要源于阿卡波糖片受到2019年集采失标的影响 , 现在看这阶段对公司的影响是重创的 。 目前国内糖尿病药品领域 , 阿卡波糖是治疗的主要用药 , 分为口服和咀嚼片 , 其咀嚼片的市场份额:德国拜耳公司50%;华东医药40%;绿叶10% , 整个中华区市场总需求每年在70亿片 , 拜耳公司利用的是低价策略扩展中国市场 , 很明显利润空间很低 , 同时在产量上也是有所不足 , 而华东医药的阿卡波糖咀嚼片主要定位在高端市场 , 价格更有利润空间 。

净利润

从2018年Q1至2020年Q1 , 华东医药的净利润增速看起来会比营收增速更好一些 , 尤其是在2019Q4和2020Q1营收增长缓慢的时候 , 很好的带动了市场对其价值的定义 。 唯一出现问题的是在2019年Q2 , 净利润增长小于营业收入增长可能是因为前一年基数较高所致 。 按照这两年看 , 净利润增长大于营业收入增长 , 说明公司的运营效率相当不错 。 公司净利润率一直不是很高 , 主要原因在商业医药上面所导致的 , 后面讲到业务占比的时候会详细讲述 。

估值情况

我整理了四家证券公司分析部门给出的华东医药2020年、2021年、和2022年eps预测 , 平均值分别为1.58、1.82、2.23 , 按照当前股价28.5计算出的估值分别为18x、15.7x、12.8x , 而目前估值在16x左右 , 按照分析师给出的预测目前华东医药还在低估区域 , 但我觉得这份预测有些过于保守了 。 这个估值很明显没有按照创新药公司的估值去预测 , 尤其是2019年子公司中美华东继续深耕慢病市场 , 慢性肾病、糖尿病、移植免疫、消化等四大产品线均保持良好增长趋势 , 营业收入首次突破百亿 , 实现净利润21.98亿元;而华东医药商业公司全年实现销售收入250.98亿元 , 在浙江省内继续保持医药商业龙头地位 。 医美产业继续拓国内外市场 , 全年收入突破 12亿元 。

业务收入

华东医药的医药商业(重点仿制药)收入是不断减少的;而制造业(研发生产)和医美这一块是在增加的 , 可以看出公司转型的魄力和决心 , 随着医药改革的进行继续走仿制药的研发销售是行不通的 , 未来公司的转型会朝着两个方向进行:第一 , 逐渐减少仿制药商业收入扩展创新药制造收入;第二 , 向市场体量较大的医美方向发展 。 尤其是公司的毛利率和净利润率方面 , 在同行业来看 , 还是比较低的 , 主要原因我认为是医药商业这块业务利用太多的销售费用所导致的毛利率和净利润率不高 , 整体拉低的公司的净利润率 , 那制造业和医美这两块毛利率还是相当可观的 , 这样核心竞争力也可以体现出来 。

可以说未来两个方向发展是可以同时进行的 , 公司董事长也是公开表示随着市场的变化公司研发投入的重点在创新药、临床品种BE实验、一致性评价以及产品国际化认证等方面 。 创新药研发投入占比在2020年会加速 , 现有的几个创新产品陆续都要进入大临床 , 包括利拉鲁肽和利拉鲁肽的减肥适应症今年也都在开展大临床 , 因此 , 从2020年开始 , 创新药和生物药的研发投入比重将会超过仿制药 。

推荐阅读

- 野史来探究|《胜算》看的一头雾水?唐飞是下一个程婴,背叛后开启反间计划

- 预告片|一口气看完五部预告片,《雪中悍刀行》质感最优

- 预告片|赵丽颖《有翡》预热,一分钟新预告,看点很多

- 胜率|荒野乱斗 8月3日活动预告丨各地图高胜率英雄推荐

- 格子少年|腾讯年度电视剧预告片反馈:落差较大,层次明显

- 希腊|美国经济\纸牌屋\或面临倒塌,可能成下一个希腊或津巴布韦,有进展

- 趣头条|捷途JETOUR X量产版预告图,搭北斗&GPS双导航系统/或于年内亮相

- 吴磊|新剧预告来袭,三大女主“撞款”,王一博、吴亦凡、吴磊成亮点

- 暗黑破坏神|暗黑破坏神:不朽 全新预告片发布 现在你们该有手机了吧?

- 新鲜事儿|赵丽颖迪丽热巴杨紫张若昀新剧预告同时上线,网友:这神仙打架?