开普检测被质疑存在产能过剩,改制历史存在争议

【环球网 采访人员 陈超】许昌开普检测研究院股份有限公司从事电力设备检测的第三方服务 , 主营业务包括电力系统二次设备的检测服务、其他技术服务以及检测设备销售等 。 财务数据显示 , 该公司在2017年和2018年的营业收入同比增幅分别为20.59%和16.64% , 但2018年归母净利润同比增幅仅有7.07% , 大幅弱于2017年的28.76% 。 与此同时 , 开普检测的发展历程也存在颇多争议 。

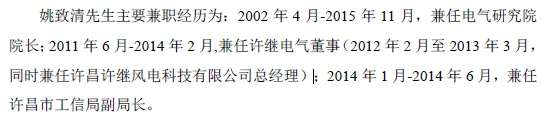

根据招股书披露 , 开普检测的前身是许继集团下属全资企业检测研究院 , 于2005年1月成立时 , 性质为为国有独资企业;2013年经过改制 , 引入54名自然人持股 , 转型为国有参股企业 , 其中姚致清先生出资160万元、占股权比例达16% 。

根据招股书披露 , 姚致清先生在开普检测2013年实施改制的时候 , 任许继集团副总经理 , 对当时作为许继集团全资企业改制拥有较大决策权 。 在此背景下 , 姚致清先生成为开普检测个人持股数量最大的自然人股东 , 这是否合理?另据招股书第313页披露 , 姚致清先生在2014年1月-2014年6月期间 , 兼任 许昌市工信局副局长;当时姚致清先生也担任开普检测董事长兼财务总监 。 许昌市工业和信息化局为什么会接受一家企业的负责人担任政府机关副局级领导干部?针对上述问题 , 开普检测并未回应采访人员的采访 。

文章图片

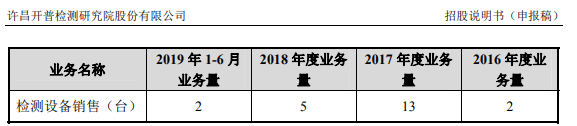

再来看开普检测的财务数据 , 该公司在2018年实现营业收入1.87亿元 , 同比增幅仅为16.64%;同时 , 根据招股书第173页披露 , 公司的检测设备销售业务在2018年仅为5台 , 相比2017年的13台还大幅减少 。

文章图片

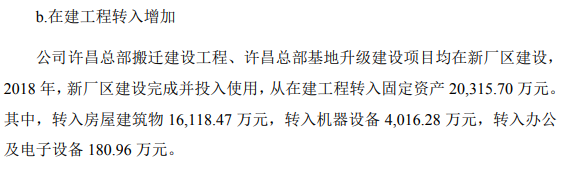

与此同时 , 2018年也正是开普检测新厂区在建工程结转固定资产的主要年份 , 结转金额高达2.03亿元 , 占当年末开普检测全部固定资产原值2.67亿元的近80% , 在正常的经营逻辑下 , 这也势必带来大量的产能增加 。

文章图片

对比上述两项数据 , 公司的营业收入在2018年增幅并不高 , 其中产品销售数量还大幅减少 , 这对应着公司的产能在2018年存在较严重的产能过剩 。

此外 , 根据招股书披露 , 开普检测在2018年向前五大供应商采购金额为637.4万元 , 占采购总额的比例为52.93% , 由此计算公司2018年的采购总额仅为1204.23万元;同年公司现金流量表中的“购买商品、接受劳务支付的现金”支出金额为1342.24万元 , 与采购总额大体相当 。 在正常的会计核算逻辑下 , 这就意味着公司的采购与资金支出大体相当 , 应付款项就不应当出现较大金额增加 。

【开普检测被质疑存在产能过剩,改制历史存在争议】但事实上 , 根据资产负债表披露的数据显示 , 2018年末公司的应付账款科目余额高达6372.77万元 , 相比2017年末的1949.31万元 , 净增加了四千万元以上 , 这并不符合正常的财务核算逻辑 。

推荐阅读

- 中年|徐州市综合检验检测中心奋战40小时完成5.5万吨电煤煤质验收

- 雅培|营收利润双降 新冠检测试纸获批能救雅培吗?

- 谱尼测试今日正式启动发行 创业板迎第三方检测巨头

- 中国一汽|从被质疑到风景独好 中国一汽为何能逆势上扬?

- 一汽|从常被质疑到风景独好 中国一汽产销为何能逆势上扬?

- 股票行情|雅培“ 5 美元”新冠检测卡获批引发竞品市值蒸发逾百亿美元 分析师:情绪过头了

- 股票行情|侨源气体再启IPO,2017年曾因媒体质疑暂缓发行

- 每日经济新闻|中国驻西班牙使馆发布重要通知:赴华乘客核酸检测证明时限要求有调整

- 马云|马云多次“套现”引质疑?却一年捐出几十亿,这次又捐2%股份?

- 股票行情|万田检测2020年上半年亏损188.14万亏损减少 其他收益增加