全球疫情损失与新兴市场的牛市测验( 三 )

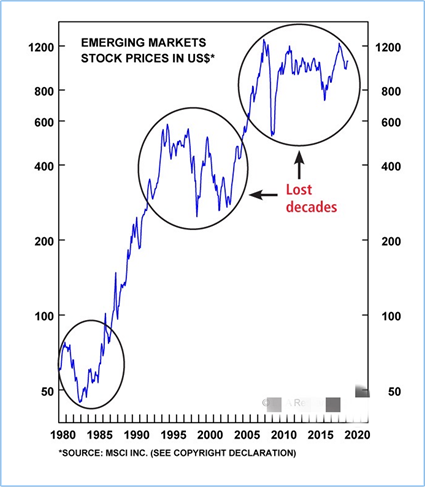

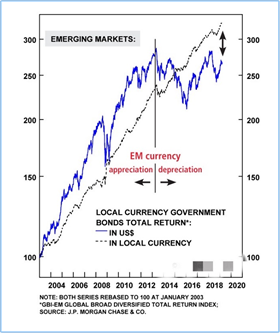

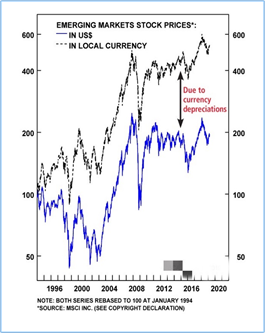

数据来源:MSCI事实上 , 在过去40年中 , 没有任何一个新兴市场股票在表现上可以持续超过发达市场股票 。 从绝对表现和相对于DM的表现而言 , 新兴市场股票表现出一个大约7-10年的长期周期 。 正确判断这个资产周期对于成功投资新兴市场至关重要 。 从眼下的新兴市场来看 , 我认为 , 新兴市场股票的相对表现尚未达到这一轮下降趋势的最低点 。其次 , 汇率是国际投资者把握使新兴市场股票周期适合的关键 。 从历史上看 , 多数新兴市场股票收益的损失主要源于货币贬值 。 结构较弱的新兴经济体/国家的汇率长期贬值的原因有几个 , 比如:缺乏生产力的增长、高通胀、经常账户赤字 , 不受控制的财政扩张以及对动荡的短期外国证券投资的依赖 。 但是 , 即使在通货膨胀较低且通常保持经常账户盈余的亚洲新兴经济体中 , 也都存在货币贬值的时期 。例如:参考一下韩国 , 台湾和新加坡的即期汇率与特别提款权(SDR)之比 。另外 , 与特别提款权相比 , 这些亚洲“四小虎”的货币没有一个能够持续升值 。 就像各EM股票一样 , 这些国家也存在着长年的汇率波动 。 而且新兴市场本币债券的美元总收益也主要受其本地货币价格驱动 。 因此 , 新兴市场本币债券的周期与新兴市场汇率周期相匹配 。再次 , 新兴市场的信用利差波动在很大程度上也取决于其汇率变化 。 新兴市场主权国家和企业美元债券的信用利差主要衡量的是偿债风险 , 而后者受汇率影响很大 。 货币贬值(升值)相对应得增加(减少)债务偿还成本 , 从而影响信贷利差 。 由于汇率波动是由于宏观层面的错乱引起的 , 这使得宏观经济成为投资新兴市场必不可少的专业知识 。

数据来源:J.P.MORGAN ,MSCI基于上述讨论的新兴市场的长期特征 , 我对新兴市场股票 , 债券和货币在未来几个季度的投资展望如下:因为美元走弱加上全球主要国家的无上限QE , 新兴市场在过去几周出现资金流入 。 从EPFR的数据上看 , 目前只是全球基金经理对组合相对权重配置的调整 。 我的问题是 , 什么时候这些基金经理开始做多新兴市场风险资产和货币 , 而且追寻的是绝对回报? 我的判断是 , 市场需要目睹或预见其中四分之三以上的因素将出现改善 , 才可能出现Outright Long的资金入场 。

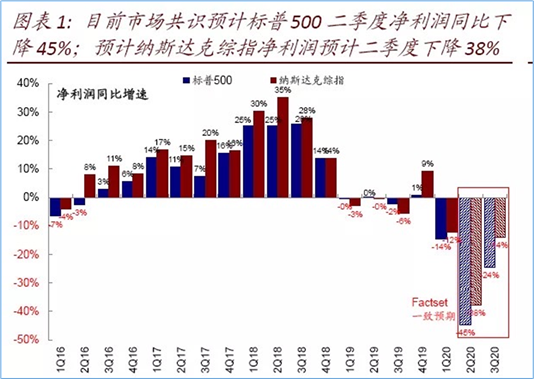

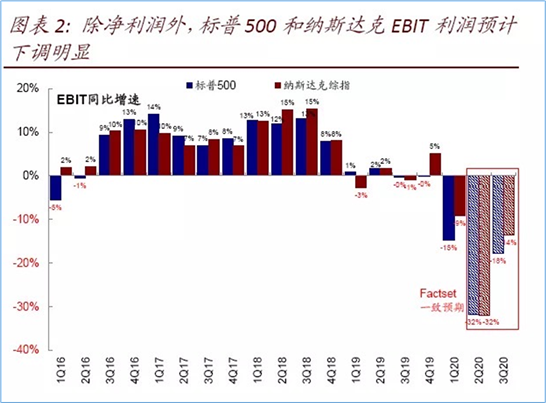

数据来源:Bloomberg投资者应关注的新兴市场的几个主要影响因素 , 如下:1)中国因素:中国经济对新兴市场的影响是否已经变得正面?如果是的话 , 那么近期中国商业周期的向下调整 , 应该作为EM的购买信号 。2)国内经济:目前除中国、韩国和台湾以外的新兴市场 , 国内经济基本面仍然低迷 , 特别是在许多新兴市场经济体中 , COVID-19疫情已经失控 。 而且 , 在中国 , 韩国和台湾以外的新兴市场国家 , 他们的财政刺激力度没有发达市场国家那么大 。3)市场关联:在影响新兴市场的相关因素方面 , 标普500指数仍然面临有重大回调的风险 。 如果标普指数跌幅超过10%-15% , 那么新兴市场股票 , 货币和债券也将被大幅抛售 。4)地缘政治:在未来几个月内 , 地缘政治因素可能会变得至关重要 。从总体看 , 可投资的中国股票 , 加上韩国和台湾股票的总额已经占MSCI新兴市场基准指数的近65% 。 因此 , 地缘政治紧张局势的加剧将拖累这三个股票市场 , 而在这三个市场之外的新兴市场股票价格和货币也会反转 。因此 , 目前新兴市场的投资策略仍然是从看跌转向中性 , 而没到All-in的时候 。四、疫情对美股的影响有多大与中国和部分新兴市场不同的是 , 疫情对于美国经济和盈利的影响更多体现在二季度 。 虽然一季度标普500 EPS同比大幅下滑13.4% , 但其中一半都是银行计提贷款损失拨备将影响前置所致 。 因此 , 二季度大概率是美股盈利年内最差季度 。 根据Factset汇总预期 , 目前市场共识预计标普500二季度净利润同比下降-45% , 较一季度大幅下滑;预计纳斯达克综指二季度同比下滑-38% 。 除EPS外 , 标普500和纳斯达克EBIT利润预计同样下滑明显 , 标普500及纳斯达克均下滑32% , 反映了疫情较严重阶段的冲击 。

数据来源:Factset ,CICC Research

数据来源:Factset ,CICC Research

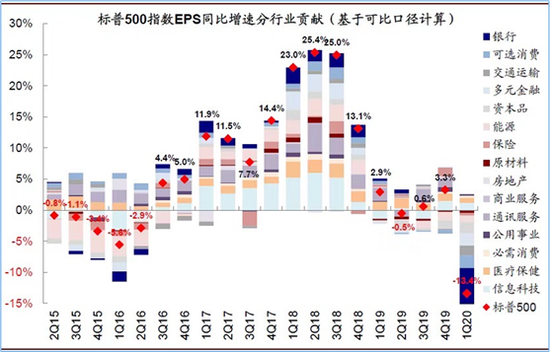

数据来源:Factset ,CICC Research基于美国疫情和大部分封锁措施是从一季度末开始 , 因此对经济和企业盈利的影响将在二季度更为显著 。 整体看 , 一季度标普500指数EPS同比下滑13.4%(vs. 2019年四季度3.3%的增长) , 但金融特别是银行的拖累就占到一半 , 达6.7个百分点 , 而金融板块EPS同比下滑39.1%的原因 , 主要是部分大银行提前计提了大量贷款损失拨备所致 。 相比之下 , 非金融板块一季度的EPS只下滑5.6% , 纳斯达克100指数EPS甚至还是正增长(6.6% vs. 2019年四季度16.1%) 。 综合来看 , 金融的影响被前置是主要拖累 , 而疫情对非金融企业的影响在一季度业绩中还未完全显现 。从估值角度 , 站在今天这个时点 , 往前看12个月的FWD EPS以及基于这个EPS讨论估值没有太大意义 , 原因在于:1)无论是个股还是行业盈利预期的可见性很低 , 而且疫情发展无人知晓 , 无风险基准利率几乎为零 , 估值的分子和分母铆都扭曲了 , 还怎么计算FWD PE 。 2)作为股票投资者 , 我相信人类这次也一定会像过去100多年经历的那些重大灾难事件一样 , 迟早回到正常的经济和商业周期 。 因此 , 这时候要谈估值的话 , Anchor应该使用长周期的平均EPS , 这样才相对有意义 , 否则讨论就没有基础 。 另外 , 这样的市场环境 , 基金组合的回报来自于relative position和search for yield , 而不是看FWD12M盈利 。 无论是上半年的A股基金排名还是最近几周EM市场回报的来源都是这个原因 。投资是介于Art & Science之间的学问 , 没有止境 。(本文仅代表作者观点 , 与所在公司无关 。 )

推荐阅读

- 李某|员工被举报上班吃馒头,向同事索赔1万元精神损失费!法院这样判……

- 触目惊心!产粮过程每年或损失一个四川省的粮

- 高铁|全球第一条磁悬浮高铁:286公里耗资5849亿,时速超505公里每小时

- 让“新冷战”落空 “后疫情时代”中欧关系再出发

- 武汉中心医院蔡莉下课,抗战疫情专业科学大于一切

- 车祸违驾|驾车时看了下手机,造成2万多元损失

- 五大道|五大道派出所社区民警防电诈宣传帮助辖区群众避免损失

- 美国政客“甩锅”推责导致疫情大爆发

- 季先生|男子10分钟被盗刷9000元 一个电话挽回损失

- 印度冠病疫情升势凌厉,世界疫情善后看印度