品牌|原创知名度不及小罐茶存货余额超营收,澜沧古茶冲击“茶叶第一股”机会多大?( 二 )

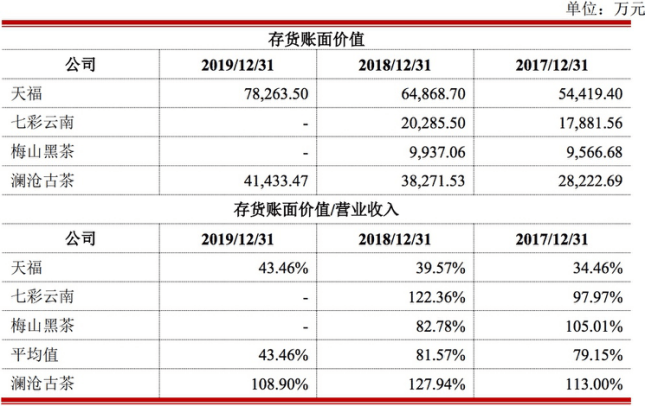

报告期内 , 澜沧古茶存货余额分别为2.82亿元、3.83亿元和4.14亿元 , 占总资产比重分别为61.97%、66.77%和56.27% 。 单从金额上看 , 足以覆盖该公司全年营业收入 。

然而 , 《投资时报》研究员注意到 , 澜沧古茶持续攀升的存货余额并非全因行业市场规模小所致 。 横向对比其同行业公司可以看到 , 报告期内 , 天福、七彩云南和梅山黑茶的存货与营业收入比例的均值仅为79.15%、81.57%和43.46% , 远低于澜沧古茶的113.00%、127.94%和108.90% 。

此外 , 澜沧古茶的主要原材料为茶叶专业合作采购的毛茶 。 报告期内 , 每公斤毛茶采购价格由108.06元涨至157.58元 , 而其产品澜沧古茶中的直接材料占公司营业成本的比重也从74.3%升至80.60% , 从而导致澜沧古茶2019年毛利率较上一年下滑了4个百分点 。 可见 , 毛茶和澜沧古茶的采购价格对公司的业绩营收具有决定性影响 。

加之普洱茶茶叶的产量极易受温度、降水等自然条件影响 , 随机性大且不可控 , 因此澜沧古茶原材料的采购价格极易出现大幅度波动 , 从而对公司的业绩营收造成严重不利影响 。

在销售渠道方面 , 目前该公司主要以经销为主、直营为辅 , 线上线下相结合的多元化销售渠道向外推介产品 。 但整体来看 , 超80%营收来自经销商渠道 。

报告期内 , 澜沧古茶来源于经销商渠道的收入分别为2.26亿元、2.58亿元和3.18亿元 , 2019年及2018年较上一年分别增长14.13%和23.62% , 增速有所加快 。

对此 , 澜沧古茶方面向《投资时报》研究员表示 , 公司已建立一套完善的经销商管理体系 , 从经销商选择及优化、产品管控、日常管理等方面不断提升对经销商的服务与管理 。

澜沧古茶与同业公司2017年—2019年存货价值及占营收比例情况

文章图片

数据来源:公司招股书

【品牌|原创知名度不及小罐茶存货余额超营收,澜沧古茶冲击“茶叶第一股”机会多大?】

推荐阅读

![[微娱乐世界]陈乔恩锁骨放鸡蛋,他放32枚币:我不配当女生,娄艺潇锁骨放口红](https://imgcdn.toutiaoyule.com/20200418/20200418154854809574a_t.jpeg)

- 驱动之家资讯|支付宝搜索流量全面开放:麦当劳、肯德基、星巴克等抢先升级“品牌直达”

- 真理科技原创 知道为什么自己的Vlog不如别人的好吗?飞宇VLOG pocket2体验

- 互联网支付宝搜索流量全面开放:麦当劳、肯德基、星巴克等抢先升级“品牌直达”

- 互联网支付宝:首页搜索“品牌直达”能力正式面向全行业品牌商家开放

- 游戏陀螺|品牌内容+买量,发行新模式正在崛起

- 达拉斯CP|美媒评复赛30大球星:火箭两王牌被看衰,湖人双子星均进前五,原创

- 穿搭|BM风烂大街,这些明星都爱的小众品牌入坑不亏,拯救你的不时髦

- 大众途锐|Model 3售价确认!国产版价格控制在20万内,本土品牌如何生存?

- 集成|集成吊顶现第三家上市品牌 法狮龙登陆上交所

- 闲侃数码|生活不止要有断舍离,小米有品海鸟贴纸打印机,聪明的归纳助手,原创