压力|新股解读︱智勤控股二次递表闯关成功,现金周转压力可解?( 二 )

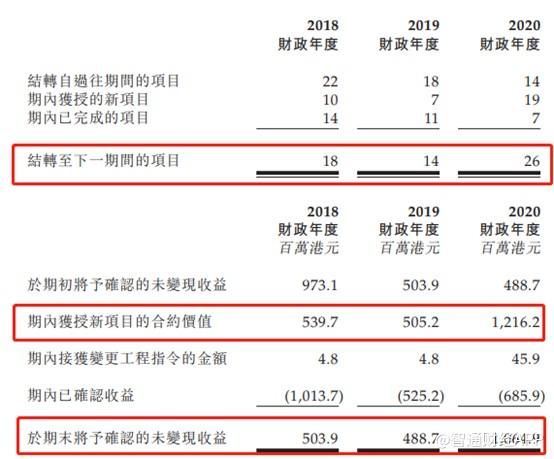

由于项目周期导致的收入确认错配,从上一财年的项目数量和合约价值大致可以判断下一财年的收入情况。智通财经APP发现,2020财年期间,智勤控股的新增项目明显变多,从上一年财年的7个增加至19个,2020财年完成项目7个,结转至下一期项目数量为26个。

从确认收益可以看到,上一期末未变现收益对下一期的收入有极强的参考。2020财年末智勤控股的未变现收益达到10.65亿元,较2020财年收入同比增长55%,因此下一财年的收入非常具有想象空间。

另外从结转项目数量和平均项目合约价值看,以新增项目的均值测算结转合约价值16.6亿港元,2021财年的可开工项目比较充足,也是对2022年的业绩保障。

文章图片

此外值得注意的是,由于行业惯例,模板服务为资本密集行业,通常于项目初期阶段产生大额经营现金流出作为预付成本及营运资金,覆盖材料采购成本、劳工成本和分包费用等,同时与应收款项的时间错配,对企业的现金流要求较高。

【 压力|新股解读︱智勤控股二次递表闯关成功,现金周转压力可解?】智通财经APP观察到,2018至2020财年度,智勤控股的应付款项周转分别为11.1日、10.1日和13日,而同期应收款项及合约资产周转日为84.2日、150.9日和107.8日。虽然智勤控股的资产负债率不高,但是现金流却较为紧张,截至2020年5月31日其现金流约为4180万港元,相对营运成本而言仍然具有较大的压力。

推荐阅读

- 硬件|中国半导体投资解读:前7月投资总额达去年全年两倍

- 新冠|医保目录调整权威解读:重点考虑新冠肺炎治疗药物、释放鼓励创新信号

- 疫情|美疾控中心更新新冠肺炎疫情指导建议引质疑 美媒:明显受到白宫压力

- 白宫|美疾控中心更新新冠肺炎疫情指导建议引质疑 美媒:受白宫压力

- 美疾控中心更新新冠肺炎疫情指导建议引质疑 美媒:明显受到白宫压力

- 美疾控中心更新新冠肺炎疫情指导建议引质疑 美媒:明显受到白宫压力

- 北京交通委提醒:城市路网整体运行压力较为突出,请错峰出行

- 开小灶|青岛市首场口岸政策解读会举办 “手把手”教外贸企业将政策效益最大化

- 用户|B站董事长陈睿解读财报:我们用户增长的发动机是内容出圈

- 解读政法领域全面深化改革推进视频会上的检察关键词