公司|两度IPO遭否 佳力科技申报精选层再被问询持续盈利能力( 二 )

文章图片

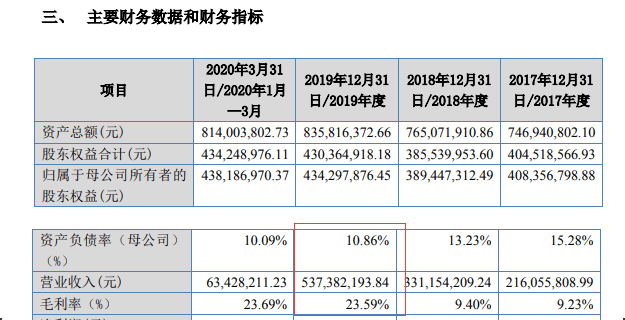

图片来源:佳力科技公开发行说明书(申报稿)截图

佳力科技回复称 , 2017年和2018年 , 受风电市场较为低迷的影响 , 公司铸件产能利用率较低(分别为36.06%、53.08%) , 单位产品分摊的固定成本较高 , 同时2018年生铁、废钢等主要材料采购价格大幅上涨 , 而同期产品价格相对偏低 , 导致毛利率整体处于较低水平 。

至于2019年公司毛利率大幅提高 , 公司分析称 , 2019年公司铸件产能利用率明显提高(达到77.73% , 较2017年增长一倍) , 造成单位铸件产品负担的折旧费等固定成本下降;与此同时 , 受2019年风电抢装潮的影响 , 公司议价能力有所提升 , 相应提高了风电设备铸件产品售价 , 从而导致2019年毛利率大幅增加 。

就公司的毛利率大幅波动和持续经营能力相关问题 , 7月27日 , 《每日经济新闻》采访人员致电佳力科技 , 但电话未获接通 。

事实上 , 佳力科技也曾提示政策风险:近年来 , 国家发改委、财政部等出台了一系列涉及风电上网电价、补贴政策调整、保障消纳机制等政策 , 导致风电场建设项目在电价政策调整前加快推进 , 拉动了风电整机及风电设备铸件的需求 , 但电价补贴政策调整后的一段时期内 , 风电行业景气度可能有所下滑 , 进而影响风电设备铸件行业 。 公司作为风电设备铸件企业 , 国家政策的变化可能将导致公司的业绩出现较大波动 。

每日经济新闻

推荐阅读

- 互联网乱侃秀|专注28nm或以上芯片,或探索去美化,中芯国际投270亿再成立公司

- 美各大公司再添新债务威胁,多家企业遭去世员工家属起诉

- 第一代iPod touch原型曝光:采用Mac Pro亮面黑色工艺

- 身份权|香港亚洲商学院EMBA精彩课程回顾---徐京《公司治理与股权激励》

- 基金公司|追求绝对收益长信基金着力打造FOF投资

- 公司|40美元/桶的油价无法阻止新一轮页岩破产潮

- 交易|2000亿公司大动作!强势涨停了

- 问董秘|上证指数年涨幅为8.01%,公司所属...,投资者提问:截止2020年7月29日

- 基本面力场|预收账款余额骤降应付账款余额飙升,均瑶健康IPO:两财务隐忧

- 中新网|大连:本次疫情可能起始于凯洋海鲜公司加工车间