产品|水井坊上半年营收双位数下滑 预计下半年行业复苏

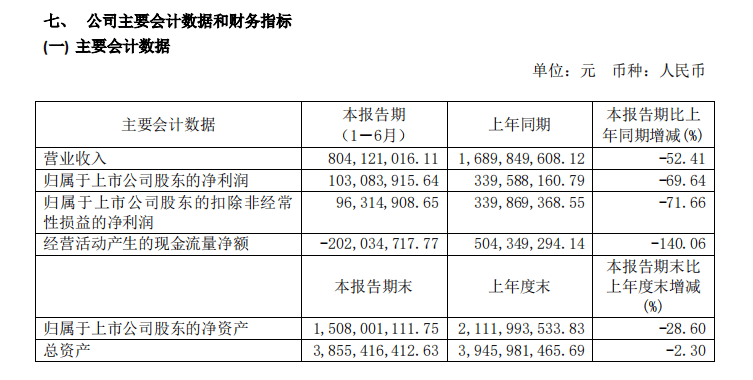

【产品|水井坊上半年营收双位数下滑 预计下半年行业复苏】北京商报讯(采访人员 刘一博 魏茹)7月27日 , 四川水井坊股份有限公司(以下简称“水井坊”)发布2020年半年度报告显示 , 公司营业收入为8.041亿元 , 同比下滑52.41%;归属于上市公司股东的净利润为1.03亿元 , 同比下滑69.64% 。 营业成本为1.42亿元 , 同比下滑52.86% 。 公司经营活动现金流量净额为-2.02亿元 , 同比下滑140.06% 。

文章图片

针对上半年销售情况 , 水井坊相关负责人告诉北京商报采访人员 , 受疫情影响 , 消费场景受限 , 消费需求下降 , 虽然二季度市场消费场景得到一定恢复 , 但市场总体还是以消化库存为主 , 公司也因此控制发货节奏 , 导致营业收入和净利润出现大比例下滑 。

根据财报显示 , 水井坊酒类产品销售收入为8.036亿元 , 酒类产品销量实现2366.81千升 。 其中 , 新渠道及团购销售收入为7767.57万元 , 同比下滑53.55%;批发代理销售收入为7.26亿元 , 同比下滑50.91% , 占据酒类产品销售的90.33% 。

从区域市场来看 , 水井坊在省内市场销售比重较大 。 该公司在省内营业收入为4772.52万元 , 同比下滑70.21%;省外营业收入为7.50亿元 , 同比下滑50.60%;出口营业收入为557.66万元 , 同比下滑47.11% 。 其中 , 东区销售收入为2.47亿元 , 占据酒类产品总销售的30.75%;北区销售收入为1.34亿元 , 占比16.66%;西区销售收入为1.22亿元 , 占比15.16% 。 对此 , 水井坊在财报中指出 , 公司在上半年坚持“简单化、精细化、数字化、区域化”战略 , 切实减轻渠道经营压力 , 有效降低经销商及门店库存 , 并积极借力数字化系统 , 实现门店动销逐步回升 。

值得关注的是 , 现阶段遇到的困难也客观上加快了白酒行业的整合 , 越来越多的名酒品牌集中于300元-600元价格带 , 使得该版块竞争日趋激烈 。 财报提到 , 水井坊高档酒营业收入为7.80亿元 , 同比下滑51.4%;中档酒营业收入为2339.16万元 , 同比下滑42.02% 。

为进一步改善产品布局 , 水井坊也不断发力次高端产品 。 公开资料显示 , 随着江苏市场消费不断升级 , 次高端市场成长逐渐加速 。 该公司于去年11月在江苏苏州发布新品井台12 , 以迎合江苏主流消费市场 , 并补充在次高端产品方面的缺乏 。 水井坊相关负责人表示 , 公司认为次高端板块持续扩容的基本面和空间仍在 , 并将继续推动销售的增长和品牌知名度的提升 。 公司也将重新规划新品推出的节奏 。

水井坊针对全年经营状况保持谨慎态度 。 在此前股东大会上 , 该公司总经理危永标透露 , 公司的首要任务是保持产品价格稳定 , 将社会库存维持到健康水平 , 2020年将力争营收及净利润与2019年基本持平 。 但根据水井坊2019年年报显示 , 公司营业收入为35.39亿元 。 目前2020年已过半 , 水井坊营收仅实现去年营收的四分之一左右 。 对此 , 水井坊相关负责人称 , 若疫情形势后续持续好转 , 预计下半年白酒消费需求会有一定复苏 , 公司将争取2020年可以在主营业务收入及净利润靠近2019年水平的经营目标 。

在白酒营销专家蔡学飞看来 , 作为区域性酒企 , 水井坊渠道溢价能力和品牌号召力较弱 , 产品结构单一 , 叠加疫情影响 , 消费场景停滞 , 渠道库存压力大 , 预计水井坊或将很难完成全年预期目标 。 同时 , 水井坊产品以高端为主 , 在此价格带区间受到一线酒企和区域强势酒企的双重挤压 。 在此情况下 , 让本就拼库存的下半年竞争进一步加剧 。 此外 , 由于去年年底预计发力次高端 , 并发布新品 , 前期投入较大 , 但上半年经营压力致使新品战略受阻 , 也是业绩下滑的原因之一 。

推荐阅读

- 水产品|场面火爆!刚到货就一抢而空!手掌大梭子蟹、三指宽带鱼,价格嘛…

- 金十数据|中国7月制造业交亮眼成绩单!上半年美国对华投资增长6%,好消息

- 光伏发电成新能源主力军 上半年新增相关企业2.5万家

- 热门数码产品 2020公认音质优秀的精品耳机,蓝牙耳机音质排行榜

- 主力军|光伏发电成新能源主力军 上半年新增相关企业2.5万家

- 北斗|北斗卫星高密度发射 产品质量如何保证?专家回应

- 同比|水井坊2020年上半年业绩降七成 去库存真的容易吗?

- 大连:本次疫情可能起始于凯洋海产品加工车间

- 物流运输和医疗门诊受疫情影响 重药控股上半年净利下降超三成

- 央视网 产品质量如何保证?专家回应,北斗卫星高密度发射