风云|紫林醋业IPO:欲闯关“老陈醋第一股”?( 二 )

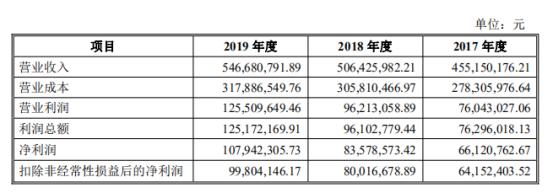

招股说明书显示 , 紫林醋业2017年至2019年营收分别为4.45亿元、5.06亿元和5.47亿元 , 增速分别为11.33%、11.27%和7.95%;净利润分别为0.66亿元、0.84亿元、1.08亿元 , 增速分别为7.84%、26.4%、29.15% 。

文章图片

可以看到 , 紫林醋业近两年营收和净利润稳步上升 , 尤其是净利润 , 增幅显著 , 其中一个因素应该是毛利率的变化 。

文章图片

招股书显示 , 紫林醋业食醋业务的毛利率虽然呈现稳步增长的状态 , 但公司毛利率仍低于同行 。

对此 , 紫林醋业在招股书中解释称 , 受产品销售价格及销售区域不同、生产所用原材料及配方不同、生产工艺不同等因素的影响 , 公司食醋毛利率低于同行业可比上市公司 , 各同行业上市公司之间的毛利率也存在差异 。

风云资本界则在梳理过程中发现 , 紫林醋业的经销商销售模式是影响公司毛利率的一项重要原因 。

紫林醋业主要以经销商对外销售 , 2017年至2019年经销商收入占比超九成 , 然而经销商销售的毛利率却低于商超及自营的毛利率 。 以最新数据为例 , 2019年经销商的毛利率为40.93% , 商超的毛利率为52.72% , 自营的毛利率为63.62% 。

作为传统企业来说 , 营销团队建设确实是紫林醋业目前的弱项 , 从公司此次募集资金投向上也可以看出 。 紫林醋业本次计划募集资金5.85亿元 , 近两成的资金用于营销网络建设和品牌推广 。

文章图片

市场火爆 , 产能趋于饱和

当然 , 此次募集资金的重头还在主营业务项目建设 , 资金使用占比超六成 。 大量资金投入主营业务建设 , 原因为何呢?

2014年以来 , 公司新厂区“食醋工业园”各生产线陆续竣工投产 , 投产后有效的提升了公司食醋系列产品产能 , 前期基本能够满足公司销售 。 但是随着公司销售规模的不断增长 , 原有产能难以满足市场供应 。

2017年后 , 公司食醋系列产品的产能利用率均超八成 , 2018年几乎处于饱和状态 , 面对不断增长的需求 , 开拓产能成为了公司的重中之重 。

文章图片

2019年开始 , 公司原醋自身产能已不能满足阶段性销售需求 , 公司开始少量外购半成品原醋 。

文章图片

紫林醋业在招股书中坦言 , 产能瓶颈也是导致近两年营收增速下降的主要因素 。 你喜欢“吃醋”吗?对紫林醋业此次上市有何看法?欢迎在评论区留言 。

推荐阅读

- 市值风云|娘子快来看,“跑路扇贝”飞天啦:从换手率角度回看7月活跃板块和个股

- 天擎|海纳百川 风云际会——气象大数据云平台“天擎”

- 赛场风云|加比恐成头号主力,巴西主帅宣布核心阵容!老将谢拉不被重视

- 风云点兵|计划建造9艘核潜艇 呛声中国海军,美军签署史上最贵造船合同

- 青年|娱乐吃瓜经纪人曾叱咤风云,还捧过小花,现在却遭小花嫌弃

- 阿里巴巴|电商风云再起?拼多多来势汹汹,疯狂攻击阿里“命门”!

- 电视剧|电视剧热播风云榜:《大侠霍元甲》排名靠后,《重启》只能第二

- 调整|港股风云|恒指周K线三连阴 机构:关注已调整下来的内资券商股

- 霍山风云客|其中2位是绝色美女,至今还有人在寻找,历史上神秘失踪的3个人

- 券商股|港股风云|恒指周K线三连阴 机构:关注已调整下来的内资券商股