收益|原创调研了284家境外上市中资企业,关于「新租赁准则」我们有话说( 五 )

续期及终止选择权:租赁期的判断与经营租赁承诺的披露口径不同导致的调整

非租赁项目调整:个别公司披露了“租赁及非租赁组成部分之间的分配基准变动”引起的调整

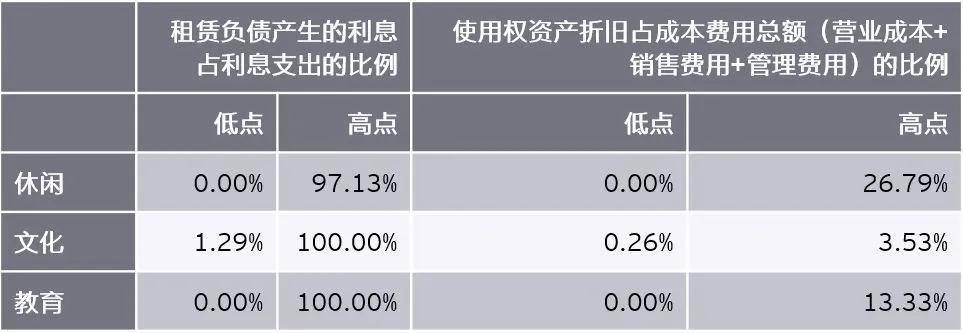

(二) 2019年财务数据影响

于2019年12月31日文娱教育业样本公司的部分财务数据的影响情况如下:

文章图片

文章图片

此外 , 我们也关注到 , 在该行业的上市公司中 , 部分公司的租金也采用了可变租赁付款额 , 例如:

可变租赁付款

“部分物业租赁包含可变租赁付款条款 。 土地、物业、设备及其他可变租赁付款(初始使用于开始日期的最低固定租赁付款计量)将根据每年的估值结果及实际表现结果更新 。 本集团于租赁付款更新时重新评估使用权资产及租赁负债 。 ”

“连锁店铺的租赁可仅为固定租赁付款或包括基于5至30%销售额的可变租赁付款及在租赁期内为固定金额的最低年度租赁付款 。 付款条款在本集团经营所在地的连锁店铺中相同 。

使用可变付款条件的整体财务影响是销售额较高的店铺将产生较高的租金成本 。 可变租金开支预计将在未来几年继续占店铺销售额的类似比例 。 ”

总结和建议通过对样本公司的分析 , 我们看到新租赁准则的实施情况与预期基本一致 , 其影响主要体现在交通运输、零售、文娱教育等特定行业 。 从具体的财务数据和信息披露来看 , 也关注到一些未预期的情况 , 比如:在同一行业内的各家公司受影响的程度呈现较大差异;在涉及折现率、租赁期等估计和判断的领域 , 经营类似业务的公司做出的判断存在较大差异;可变租金的模式运用比预期广泛 , 且计费模式更为多样化 , 对租赁负债的计量以及租赁期内的损益产生重大影响 。 此外 , 在对样本公司年报的分析中 , 我们也关注到信息披露不够充分的问题 , 可能影响报表使用者对相关财务信息的理解和运用 。

对于已实施新租赁准则的企业 , 可以进一步关注准则制定机构或实务界对于一些重点难点的最新研究进展 , 比如租赁期的判断、租赁变更、可变租金的后续计量、售后回租、转租赁等特殊业务的细节处理等 。

对于尚未实施新租赁准则的企业 , 一方面可以关注和借鉴这些样本公司的实施情况和准则研究的进展 , 另一方面也需要结合企业自身的具体特点规划衔接处理 。 例如:梳理存量合同的相关条款 , 以适当预判选择衔接规定中的各项简化处理对企业的利弊影响;复核经营租赁承诺的统计口径以便未来首次执行时能够准确调节至租赁负债 。 此外还需关注 , 新租赁准则实施的影响并非局限于财务数据 , 更是对财务核算的考验 , 尤其是存在大量且多样化租赁合同的承租人而言 , 更需要提前优化相关信息系统和内部控制流程 , 以应对众多合同中的估计判断以及相关新增资产负债的持续核算 。

【收益|原创调研了284家境外上市中资企业,关于「新租赁准则」我们有话说】本文是为提供一般信息的用途所撰写 , 并非旨在成为可依赖的会计、税务或其他专业意见 。 请向您的顾问获取具体意见 。

推荐阅读

- 真理科技原创 知道为什么自己的Vlog不如别人的好吗?飞宇VLOG pocket2体验

- 基金公司|追求绝对收益长信基金着力打造FOF投资

- 简单观察|生态豫坡——中国绿色食品发展中心调研组赴豫坡酒业调研侧记,红色引领

- 达拉斯CP|美媒评复赛30大球星:火箭两王牌被看衰,湖人双子星均进前五,原创

- 税务总局局长王军最新调研,长三角税收一体化将有新动作

- 华为|任正非亲自出马,密集调研顶尖高校,原来华为的战略要这么调整

- 闲侃数码|生活不止要有断舍离,小米有品海鸟贴纸打印机,聪明的归纳助手,原创

- 浑水调研|两大借鉴意义值得关注,徐州农商行获批筹建拟三季度开业

- 中国经济网|?前7月主动权益基金收益超30% 4只业绩翻倍

- 电影|爱奇艺原创电影《扫黑·两面人》开机 姜武张颂文演技对决