иӮЎдёң|гҖҗдёӯжҰӮиӮЎз§ҒжңүеҢ–гҖ‘ зӯүйЈҺжқҘпјҒжҗәзЁӢжҲ–з ҙжөӘиҖҢиө·( дәҢ )

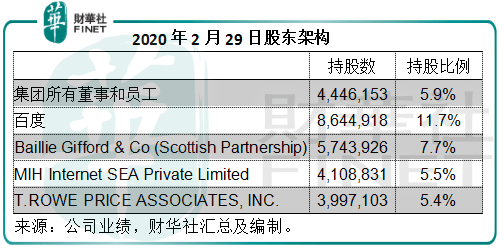

жңҖиҝ‘зҡ„еҮәе”®дәӨжҳ“еҸ‘з”ҹеңЁ2020е№ҙ3жңҲе’Ң4жңҲ пјҢ д»Һ2020е№ҙ3жңҲ23ж—ҘиҮі4жңҲ3ж—Ҙжңҹй—ҙ пјҢ зјӨе®ўд»ҘжҜҸADS 23.45зҫҺе…ғзҡ„е№іеқҮд»·пјҲеҮҸжҢҒд»·еҢәй—ҙд»ӢдәҺжҜҸд»ҪADS 21.8322зҫҺе…ғиҮі25.036зҫҺе…ғд№Ӣй—ҙпјү пјҢ еңЁе…¬ејҖеёӮеңәдёҠеҮәе”®дәҶ4,500,000д»ҪADS пјҢ еҲ°4жңҲ3ж—Ҙ пјҢ е…¶жҢҒиӮЎйҮҸйҷҚиҮі4.93%пјҲ29,612,822иӮЎпјү гҖӮ

еҗҢж · пјҢ зҷҫеәҰд№ҹдәҺ2019е№ҙйҖҡиҝҮдәҢзә§еёӮеңәеҮәе”® пјҢ д»ҘжҜҸд»ҪADS 28зҫҺе…ғзҡ„д»·ж јеҮәе”®дәҶ3130.4дёҮд»ҪADS пјҢ жҢҒиӮЎйҮҸз”ұ17.9% пјҢ йҷҚиҮі12.6% пјҢ иҖҢеҲ°2020е№ҙ2жңҲжң« пјҢ жҢҒиӮЎйҮҸдёә11.7% гҖӮ

ж–Үз« еӣҫзүҮ

еӨ§иӮЎдёңзҡ„ж„Ҹе…ҙйҳ‘зҸҠжҲ–и®ёеҲ©дәҺжңүеҝ—еҸӮдёҺз§ҒжңүеҢ–зҡ„иҙўеӣўдәүеҸ–жҠҳи®©д»· пјҢ д№ҹдҫҝдәҺжҺҘжүӢиӮЎжқғ гҖӮ

жҚўең°дёҠеёӮдј°еҖјжҲ–жӣҙжңүеҲ©

жҚ®дј пјҢ жҗәзЁӢжҲ–д»ҺзҫҺиӮЎйҖҖеёӮ пјҢ иҪ¬иҖҢеңЁжёҜдәӨжүҖ(00388-HK)дёҠеёӮ гҖӮ д»Һдј°еҖјдёҠжқҘзңӢ пјҢ дјјд№ҺжңүжӯӨеҸҜиғҪ гҖӮ

жҲ‘们еүҚж–ҮжҸҗеҲ° пјҢ еҸ—з–«жғ…еҪұе“Қ пјҢ жҗәзЁӢзҡ„2020е№ҙйҰ–еӯЈдёҡз»©дёҚдҪі пјҢ е…¶еҗҢиЎҢдәҰжҳҜеҰӮжӯӨ гҖӮ

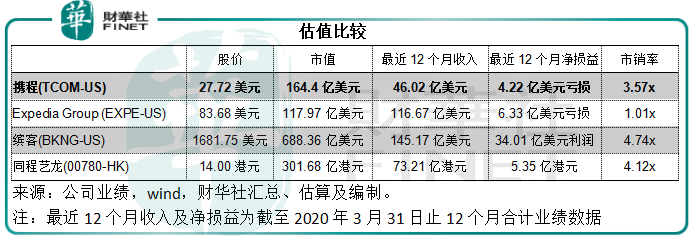

е…¶еҗҲдҪңдјҷдјҙзҢ«йҖ”й№°зҡ„еӨ§иӮЎдёңExpedia Group (EXPE-US)д»Ҡе№ҙйҰ–еӯЈж”¶е…ҘеҗҢжҜ”дёӢж»‘15.33% пјҢ иҮі22.09дәҝзҫҺе…ғ пјҢ иӮЎдёңеә”еҚ еҮҖдәҸжҚҹеҚҙеӨ§еўһ11.63еҖҚ пјҢ иҫҫеҲ°13.01дәҝзҫҺе…ғ гҖӮ жҢү83.68зҫҺе…ғи®Ў пјҢ Expedia Groupзҡ„еёӮй”ҖзҺҮдёә1.01еҖҚ пјҢ йүҙдәҺе…¶дәҸжҚҹзҡ„ж·ұйҮҚ пјҢ дј°еҖјеҒҸдҪҺеҸҜд»ҘзҗҶи§Ј гҖӮ

еүҚж–ҮжҸҗеҲ°зҡ„жҗәзЁӢеүҚеӨ§иӮЎдёңзјӨе®ў(BKNG-US) пјҢ д№ҹжҳҜе…ЁзҗғжңҖеӨ§зҡ„зәҝдёҠж—…жёёжңҚеҠЎе•Ҷ пјҢ дәҺ2020е№ҙ第1еӯЈеҪ•еҫ—收е…Ҙ22.88дәҝзҫҺе…ғ пјҢ еҗҢжҜ”дёӢйҷҚ19.35% пјҢ 并且иҪ¬зӣҲдёәдәҸ пјҢ з”ұдёҠе№ҙеҗҢжңҹзҡ„еҮҖеҲ©ж¶Ұ7.65дәҝзҫҺе…ғ пјҢ иҪ¬дёәеҮҖдәҸжҚҹ6.99дәҝзҫҺе…ғ гҖӮ жҢүиӮЎд»·1681.75зҫҺе…ғ пјҢ е’ҢжҲӘиҮі2020е№ҙ3жңҲжң«12дёӘжңҲй”Җе”®йўқи®Ўз®— пјҢ еёӮй”ҖзҺҮдёә4.74еҖҚ гҖӮ йүҙдәҺзјӨе®ўиҝҮеҫҖзҡ„зӣҲеҲ©иЎЁзҺ°дёҚй”ҷ пјҢ иҖҢдё”жҳҜиЎҢдёҡйҫҷеӨҙ пјҢ дј°еҖјиҫғй«ҳд№ҹеҸҜд»ҘзҗҶи§Ј гҖӮ

д»ҘиҝҷдёӨ家еӣҪйҷ…еҗҢиЎҢзҡ„дј°еҖјдҪңдёәеҜ№жҜ” пјҢ зҫҺиӮЎеёӮеңәеҜ№жҗәзЁӢзҡ„дј°еҖје°ҡз®—еҺҡйҒ“ пјҢ и§ҒдёӢиЎЁ пјҢ жҗәзЁӢзҡ„еёӮй”ҖзҺҮдёә3.57еҖҚ гҖӮ

жҗәзЁӢеҸӮдёҺжҠ•иө„зҡ„еҗҢзЁӢиүәйҫҷ(00780-HK) пјҢ еңЁйҰҷжёҜдёҠеёӮ гҖӮ 2020е№ҙ第1еӯЈж”¶е…ҘеҗҢжҜ”дёӢж»‘43.64% пјҢ иҮі10.05дәҝе…ғдәәж°‘еёҒ пјҢ дё”иҪ¬зӣҲдёәдәҸ пјҢ з”ұ2019е№ҙ第1еӯЈзҡ„еҮҖеҲ©ж¶Ұ9732дёҮе…ғдәәж°‘еёҒ пјҢ иҪ¬дёәд»Ҡе№ҙйҰ–еӯЈзҡ„дәҸжҚҹ5563дёҮе…ғдәәж°‘еёҒ гҖӮ

дёҡз»©еҗҢж ·д»Өдәәз—ӣеҝғ пјҢ дҪҶеҗҢзЁӢиүәйҫҷеңЁжёҜиӮЎеёӮеңәдёҠзҡ„еёӮй”ҖзҺҮдј°еҖје·Іеҝ«иө¶дёҠе…ЁзҗғйҫҷеӨҙзјӨе®ўзҡ„ж°ҙе№і пјҢ иҫҫеҲ°4.12еҖҚ гҖӮ

еҖјеҫ—жіЁж„Ҹзҡ„жҳҜ пјҢ жҗәзЁӢдёҚи®әжҳҜдёҡеҠЎи§„жЁЎиҝҳжҳҜзӣҲеҲ©иғҪеҠӣ пјҢ йғҪз•ҘиғңдәҺеҗҢзЁӢиүәйҫҷ гҖӮ дҫӢеҰӮ пјҢ жҲӘиҮі2020е№ҙ3жңҲ31ж—Ҙжӯўзҡ„12дёӘжңҲ пјҢ еҗҢзЁӢиүәйҫҷзҡ„жҜӣеҲ©зҺҮдёә67.14% пјҢ иҖҢжҗәзЁӢзҡ„жҜӣеҲ©зҺҮй«ҳиҫҫ78.47% гҖӮ жҗәзЁӢиҝҳиғҪйҖҡиҝҮдәҺеҗҢзЁӢиүәйҫҷзҡ„жҢҒиӮЎиҖҢдә«жңүжҠ•иө„收зӣҠ пјҢ д»ҘжӯӨжқҘзңӢ пјҢ жҗәзЁӢеңЁжёҜиӮЎеёӮеңәзҡ„дј°еҖјжҳҜеҗҰеҖјеҫ—зңӢй«ҳдёҖзәҝпјҹ

ж–Үз« еӣҫзүҮ

жҖ»з»“

жҗәзЁӢжӣҫз»ҸжҳҜ第дёҖд»Јдә’иҒ”зҪ‘дәәзҡ„ж—…жёёжңҚеҠЎдё“з”Ёе№іеҸ° гҖӮ

еҰӮд»Ҡ пјҢ йҡҸзқҖдә’иҒ”зҪ‘з»ҸжөҺзҡ„еҸ‘еұ• пјҢ OTAпјҲзәҝдёҠж—…жёёд»ЈзҗҶпјүжңҚеҠЎеёӮеңәзҡ„й—Ёж§ӣи¶ҠжқҘи¶ҠдҪҺ гҖӮ жӢҘжңүйӣ„еҺҡиө„жң¬дё”еңЁз–«жғ…жңҹй—ҙзӘҒжҳҫе…¶дёҡеҠЎдјҳеҠҝзҡ„дә’иҒ”зҪ‘е·ЁеӨҙ пјҢ еҰӮйҳҝйҮҢе·ҙе·ҙ(009988-HK)е’Ңи…ҫи®Ҝ(00700-HK)зӯү пјҢ е·ІеӨ§дёҫиҝӣе…ҘзәҝдёҠж—…жёёд»ЈзҗҶеёӮеңә пјҢ е®ғ们жңүиө„жң¬гҖҒжңүе®һеҠӣгҖҒжңүз”ЁжҲ·гҖҒжңүжөҒйҮҸ пјҢ жӣҙжңүзҺҜзҺҜзӣёжүЈзҡ„еҗ„з§ҚжңҚеҠЎз”ҹжҖҒ пјҢ жҗәзЁӢиӢҘеҶҚж•…жӯҘиҮӘе°ҒжҲ–еҶҚйҡҫд»Ҙз«Ӣи¶ідәҺеёӮеңә гҖӮ

жңҖиҝ‘ пјҢ жҗәзЁӢзҡ„еҲӣе§ӢдәәжўҒе»әз« дәҰдёӢжө·зӣҙж’ӯеёҰиҙ§ пјҢ е°Ҫз®ЎжҲҳз»©дёҚй”ҷ пјҢ д»ҚйҡҫжҺ©иЎҢдёҡеҸҳе№»зҡ„ж— еҘҲ гҖӮ иҝҮеҺ»йқўеҜ№еҗҢиЎҢз«һдәү пјҢ жҗәзЁӢзҡ„дёҖиҙҜеҒҡжі•жҳҜвҖңд№°дәҶе®ғвҖқ пјҢ жңӘжқҘйқўеҜ№зһ¬жҒҜе№»еҸҳзҡ„дә’иҒ”зҪ‘дё–з•Ң пјҢ жҗәзЁӢеҸҲиҜҘеҰӮдҪ•з«Ӣиә«иҮӘеӨ„пјҹе®ғеҸҲиғҪеҗҰеңЁдёҖдёӘеҜ№е…¶дә§е“ҒжӣҙзҶҹжӮүзҡ„иө„жң¬еёӮеңә пјҢ жңүдёҖдёӘдёҚдёҖж ·зҡ„ејҖз«Ҝпјҹ

дҪңиҖ…пјҡжҜӣе©·

зј–иҫ‘пјҡеҪӯе°ҡдә¬

жҺЁиҚҗйҳ…иҜ»

- жҲҗж–№йҮ‘иһҚ科жҠҖжҲҗз«Ӣ еӨ®иЎҢеҫҒдҝЎдёӯеҝғгҖҒеҚ°й’һйҖ еёҒжҖ»е…¬еҸёзӯүжҳҜиӮЎдёң

- |жө·е°”жҷә家жӢҹз§ҒжңүеҢ–жө·е°”з”өеҷЁпјҢеҗҺиҖ…иӮЎзҘЁд»Ҡиө·еӨҚзүҢ

- 科жҠҖ|жҲҗж–№йҮ‘иһҚ科жҠҖжҲҗз«Ӣ еӨ®иЎҢеҫҒдҝЎдёӯеҝғгҖҒеҚ°й’һйҖ еёҒжҖ»е…¬еҸёзӯүжҳҜиӮЎдёң

- 第дёҖеӨ§иӮЎдёң|и…ҫи®ҜжҠ•иө„иҷҡжӢҹиҗҘдёҡеҺ…жңҚеҠЎе•ҶйЈһиҷҺдә’еҠЁ

- дҝЎиҙ·|жұҮдё°жҺ§иӮЎ(00005)дёӯжңҹиӮЎдёңеә”еҚ еҲ©ж¶ҰдёӢж»‘76.76%иҮі19.77дәҝзҫҺе…ғ

- ж–°еҚҺзҪ‘|вҖң7вҖқејҖеҫ—иғң дёҖжңқеӨәеҶ еӨ©дёӢзҹҘвҖ”вҖ”гҖҠиӮЎдёңжқҘдәҶгҖӢејҖиөӣ7еӨ©еҖ’и®Ўж—¶

- жёҜиӮЎеҲёе•ҶеҜ№жҜ”|жңүе“ӘдәӣзҹҘеҗҚдёӯжҰӮиӮЎеӣһйҰҷжёҜдёҠеёӮпјҹ

- жІ»зҗҶ|е‘ЁеӯҰдёңи°ҲжҺҘз®ЎеҢ…е•Ҷ银иЎҢпјҡеӨ§иӮЎдёңеҚ ж¬ҫ1560дәҝпјҢе…ЁйғЁжҲҗдәҶдёҚиүҜ

- 银иЎҢиӮЎйҒҮе°ҙе°¬пјҡиӮЎдёңй«ҳз®Ўд№°д№°д№° е…¬еӢҹеҹәйҮ‘еҚ–еҚ–еҚ–

- дёӯжҰӮиӮЎеӣһеҪ’д»Қе°Ҷ延з»ӯ