жө·е°”жҷә|жө·е°”з”өеҷЁз§ҒжңүеҢ–иҝҺж–°иҝӣеұ•пјҢжҺүйҳҹзҡ„жө·е°”жҷә家иғҪиҝҪиө¶дёҠзҫҺзҡ„гҖҒж јеҠӣеҗ—пјҹ( дәҢ )

ж–Үз« еӣҫзүҮ

еӣ жӯӨ пјҢ дёӨ家公еҸёеҗҲ并еҗҢдёҖдёҠеёӮе№іеҸ°еҗҺ пјҢ жө·е°”йӣҶеӣўе®¶з”өдёҡеҠЎзҡ„зңҹе®һж°ҙе№іиў«AиӮЎжҠ•иө„иҖ…зңӢеҲ° пјҢ жө·е°”жҷә家е°Ҷйқўдёҙд»·еҖјйҮҚдј° гҖӮ

вҖңдёҚз®ЎжҳҜд»ҺзҺ°еңЁжқҘзңӢ пјҢ иҝҳжҳҜд»ҺжңӘжқҘеҸ‘еұ•жқҘзңӢ пјҢ зҷҪз”өиЎҢдёҡдёӯжө·е°”йӣҶеӣўйғҪжҳҜдёҺзҫҺзҡ„йӣҶеӣўе№¶й©ҫйҪҗй©ұзҡ„е…¬еҸё гҖӮ еҗҲ并жҲҗеҗҢдёҖдёӘдёҠеёӮе№іеҸ°еҗҺ пјҢ еёӮеңәе°ұеҜ№жө·е°”жҷә家иғҪжңүдёҖдёӘжӯЈзЎ®гҖҒеҗҲзҗҶзҡ„дј°еҖј гҖӮ вҖқдёҒе°‘е°ҶеҲҶжһҗ гҖӮ

дёҚиҝҮжө·е°”йӣҶеӣўйңҖиҰҒдёәжө·е°”з”өеҷЁзҡ„з§ҒжңүеҢ–иҠұиҙ№иҫғй«ҳзҡ„жҲҗжң¬ гҖӮ е…·дҪ“з§ҒжңүеҢ–д»·ж јзӯүз»ҶиҠӮ пјҢ иҝҳйңҖиҰҒзӯүзӣёе…іж–№жЎҲжҠ«йңІж–№зҹҘ гҖӮ

еҗ‘жө·е°”зі»еҮәе”®жҲҗй•ҝжңҹеӯҗе…¬еҸёиӮЎжқғ

жө·е°”жҷә家зҡ„иө„жң¬еҠЁдҪңиҝҳдёҚжӯўжӯӨ гҖӮ

жө·е°”жҷә家еңЁ7жңҲ29ж—ҘиҝҳжҠ«йңІдәҶдёҖеҲҷе…іиҒ”дәӨжҳ“е…¬е‘Ҡ гҖӮ жө·е°”жҷә家жӢҹеҗ‘жө·е°”з”ҹжҖҒжҠ•иө„иҪ¬и®©е…¬еҸёжҢҒжңүзҡ„жө·е°”еҚЎеҘҘж–Ҝзү©иҒ”з”ҹжҖҒ科жҠҖжңүйҷҗе…¬еҸёпјҲдёӢз§°еҚЎеҘҘж–Ҝпјү54.5%зҡ„иӮЎжқғ пјҢ дәӨжҳ“д»·ж јдёә40.6дәҝе…ғ гҖӮ

дәӨжҳ“е®ҢжҲҗеҗҺ пјҢ жө·е°”з”ҹжҖҒжҠ•иө„е°ҶжҢҒжңүеҚЎеҘҘж–Ҝ54.5%зҡ„иӮЎжқғ пјҢ жө·е°”жҷә家д»ҚзӣҙжҺҘжҢҒжңүеҚЎеҘҘж–Ҝ10.74%зҡ„иӮЎжқғ пјҢ 并йҖҡиҝҮе…¬еҸёжҺ§иӮЎеӯҗе…¬еҸёй—ҙжҺҘжҢҒжңүеҚЎеҘҘж–Ҝ8.01%зҡ„иӮЎжқғ пјҢ еҗҲи®ЎжҢҒжңүеҚЎеҘҘж–Ҝ18.75%зҡ„иӮЎжқғ гҖӮ еҚЎеҘҘж–Ҝе°ҶдёҚзәіе…Ҙжө·е°”жҷә家еҗҲ并жҠҘиЎЁиҢғеӣҙ гҖӮ

еҖјеҫ—жіЁж„Ҹзҡ„жҳҜ пјҢ еҚЎеҘҘж–ҜжҳҜжө·е°”жҷә家旗дёӢдёҖ家жӯЈеӨ„дәҺжҲҗй•ҝжңҹзҡ„дјҳиҙЁеӯҗе…¬еҸё гҖӮ

еҚЎеҘҘж–ҜжҳҜдёҖ家е·Ҙдёҡдә’иҒ”зҪ‘е…¬еҸё пјҢ дё»иҰҒеҢ…жӢ¬е·Ҙдёҡдә’иҒ”зҪ‘е№іеҸ°гҖҒжҷәиғҪжҺ§еҲ¶гҖҒе·ҘдёҡжҷәиғҪдёҺиҮӘеҠЁеҢ–гҖҒзІҫеҜҶжЁЎе…·гҖҒжҷәж…§иғҪжәҗзӯү пјҢ дёәдјҒдёҡжҸҗдҫӣдә’иҒ”е·ҘеҺӮе»әи®ҫгҖҒеӨ§и§„жЁЎе®ҡеҲ¶гҖҒе·Ҙдёҡеә”з”Ёе®ҡеҲ¶жҲ–дәӨжҳ“зӯүдә§е“Ғе’Ңи§ЈеҶіж–№жЎҲ пјҢ жҳҜйқўеҗ‘жҷәиғҪеҲ¶йҖ е’ҢзҺ°д»ЈеҢ–е·ҘдёҡжүҖжһ„е»әзҡ„е·Ҙдёҡдә’иҒ”зҪ‘з”ҹжҖҒе№іеҸ° гҖӮ

еҪ“еүҚжҲ‘еӣҪе·Ҙдёҡдә’иҒ”зҪ‘е№іеҸ°жҖ»дҪ“еӨ„дәҺз ”еҸ‘жҠ•е…Ҙй«ҳ пјҢ еӣһ收周жңҹй•ҝзҡ„дә§дёҡеҹ№иӮІжңҹ гҖӮ

然иҖҢ пјҢ жҲҗз«ӢжүҚдёүе№ҙж—¶й—ҙ пјҢ еҚЎеҘҘж–ҜдёҡеҠЎе·ІиҫҫдёҖе®ҡ规模 пјҢ 并е®һзҺ°дәҶзӣҲеҲ© гҖӮ

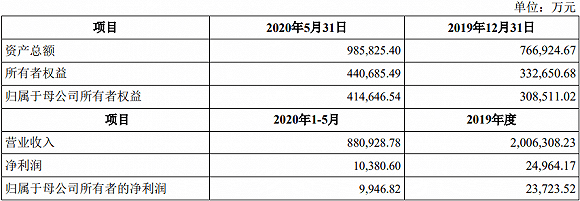

еҚЎеҘҘж–Ҝ2019е№ҙиҗҘдёҡ收е…Ҙ规模已超иҝҮ200дәҝе…ғ пјҢ зӣёеҪ“дәҺжө·е°”жҷә家зҡ„еҚҒеҲҶд№ӢдёҖ гҖӮ еҮҖеҲ©ж¶ҰиҝҳеңЁж”ҖеҚҮд№Ӣдёӯ пјҢ 2019е№ҙзӣҲеҲ©2.50дәҝе…ғ пјҢ 2020е№ҙ1жңҲ-5жңҲз–«жғ…д№ӢдёӢд№ҹдҝқжҢҒдәҶдёҠдәҝе…ғзҡ„еҮҖеҲ©ж¶Ұ гҖӮ

ж–Үз« еӣҫзүҮ

еҚЎеҘҘж–Ҝдё»иҰҒиҙўеҠЎиЎЁзҺ°

жӯЈжҳҜиҝҷж ·дёҖ家дёҡз»©еңЁж”ҖеҚҮ пјҢ 并代表зқҖжңӘжқҘз”ҹдә§еҲ¶йҖ дёҡй«ҳең°зҡ„е·Ҙдёҡдә’иҒ”зҪ‘дјҒдёҡиў«жө·е°”жҷә家д»Ҙ40.6дәҝе…ғзҡ„д»·ж јеҮәе”® пјҢ иҝҷдёҖдёҫеҠЁеј•иө·дәҶеёӮеңәзҡ„иҙЁз–‘ гҖӮ

еҜ№дәҺеҮәе”®зҡ„еҺҹеӣ пјҢ жө·е°”жҷә家称 пјҢ иҝҷжңүеҲ©дәҺе…¬еҸёиҒҡз„Ұдё»дёҡ гҖӮ

вҖңе…¬еҸёзҡ„еҸ‘еұ•жҲҳз•Ҙж–№еҗ‘дёҺеҚЎеҘҘж–ҜжӢҹеҸ‘еұ•зҡ„е·Ҙдёҡдә’иҒ”зҪ‘дёҡеҠЎеңЁе•ҶдёҡжЁЎејҸгҖҒе®ўжҲ·зҫӨдҪ“гҖҒжҲҳз•Ҙе®ҡдҪҚе’Ңиө„жәҗдёҠеҲҶеұһдёҚеҗҢиЎҢдёҡ пјҢ е·®ејӮиҫғеӨ§ гҖӮ вҖқжө·е°”жҷә家и®Өдёә пјҢ е…¬еҸёйңҖиҰҒиҒҡз„Ұдё»дёҡ пјҢ йҒҝе…ҚеӨҡеӨҙеҮәеҮ» гҖӮ еҮәе”®еҚЎеҘҘж–ҜиӮЎжқғжңүеҲ©дәҺе…¬еҸёжӣҙеҠ дё“жіЁдәҺдё»дёҡ пјҢ е°Ҷиө„жәҗйӣҶдёӯеңЁжҷә慧家еәӯиҷҡе®һз»“еҗҲзҡ„дҪ“йӘҢдә‘е№іеҸ°е»әи®ҫ пјҢ жё йҒ“зҪ‘з»ңгҖҒжҠҖжңҜз ”еҸ‘гҖҒиҝҗиҗҘзӯүж–№йқўзҡ„жҠ•е…Ҙе’ҢеҲӣж–°дёҠ гҖӮ

жө·е°”жҷә家称 пјҢ е°ҶеҚЎеҘҘж–Ҝж’ӨеҮәдёҠеёӮе…¬еҸёеҗҲ并жҠҘиЎЁ пјҢ дёәе…¶еҸ‘еұ•жҸҗдҫӣжӣҙеӨҡзҡ„зӢ¬з«ӢжҖ§еҸҠеј№жҖ§ гҖӮ жө·е°”жҷә家еҜ№еҚЎеҘҘж–Ҝз”ұиӮЎжқғжҺ§еҲ¶еҸҳжӣҙиҙўеҠЎжҠ•иө„ гҖӮ жө·е°”жҷә家称 пјҢ вҖңеҸҜ继з»ӯеҲҶдә«еҚЎеҘҘж–ҜзӢ¬з«ӢеҸ‘еұ•еёҰжқҘзҡ„д»·еҖј гҖӮ вҖқ

жҺҘзӣҳзҡ„жө·е°”з”ҹжҖҒжҠ•иө„иӮЎдёңдёәжө·е°”з”өеҷЁеӣҪйҷ…иӮЎд»Ҫжңүйҷҗе…¬еҸё пјҢ 100%жҢҒиӮЎ гҖӮ д№ҹе°ұжҳҜиҜҙ пјҢ иҝҷж¬ЎдәӨжҳ“жҳҜе°ҶеҚЎеҘҘж–Ҝз”ұжө·е°”зҡ„дёҠеёӮе…¬еҸёдҪ“зі»еҶ… пјҢ иҪ¬и®©иҮіжө·е°”зҡ„йқһдёҠеёӮе…¬еҸёдҪ“зі» гҖӮ

дёҒе°‘е°ҶеҜ№з•Ңйқўж–°й—»иЎЁзӨә пјҢ жңӘжқҘеҚЎеҘҘж–ҜжҳҜеӨ§жҰӮзҺҮиҰҒзӢ¬з«ӢдёҠеёӮзҡ„ пјҢ е°ұеғҸзҫҺзҡ„йӣҶеӣўеҲҶжӢҶзҫҺжҷәе…үз”өеңЁеҲӣдёҡжқҝдёҠеёӮдёҖж · гҖӮ

иө„жң¬еёӮеңәеҜ№дәҺе·Ҙдёҡдә’иҒ”зҪ‘дјҒдёҡеҚҒеҲҶеҸӢеҘҪ пјҢ 科еҲӣжқҝе’ҢеҲӣдёҡжқҝеқҮеҸҜжҺҘзәі пјҢ дё”еҚЎеҘҘж–Ҝзҡ„еҪ“дёӢиҙўеҠЎж°ҙе№іе·ІиҫҫеҲ°дёҖдёӘжӯЈеёёдёҠеёӮе…¬еҸёдҪ“йҮҸ гҖӮ

дҪҶиӢҘеҰӮжӯӨ пјҢ дёҠеёӮе…¬еҸёжө·е°”жҷә家еҜ№еҚЎеҘҘж–Ҝзҡ„жҠ•иө„收зӣҠе°ҶеӨ§е№…зј©ж°ҙ пјҢ з”ұжӯӨеүҚзҡ„73.25%зҡ„з»қеҜ№жҺ§иӮЎзј©ж°ҙиҮі18.75% гҖӮ

иҝҷд№ҹ并йқһжө·е°”жҷә家йҰ–ж¬ЎеҮәе”®еӯҗе…¬еҸё гҖӮ

2018е№ҙ6жңҲ пјҢ еҪ“ж—¶зҡ„йқ’еІӣжө·е°”пјҲжө·е°”жҷә家еүҚиә«пјүдёҺжө·е°”з”ҹзү©еҢ»з–—жҺ§иӮЎзӯҫзҪІгҖҠиӮЎжқғиҪ¬и®©еҚҸи®®гҖӢ пјҢ е°Ҷе…¶жҢҒжңүзҡ„жө·е°”зү№з”ө22%зҡ„еҮәиө„д»ҪйўқиҪ¬и®©з»ҷжө·е°”з”ҹзү©еҢ»з–—жҺ§иӮЎ пјҢ иҪ¬и®©д»·ж јдёә5.05дәҝе…ғ гҖӮ

жө·е°”зү№з”өеңЁеҸҳжӣҙдёәжө·е°”з”ҹзү©пјҲ688139.SHпјүеҗҺ пјҢ 2019е№ҙ10жңҲжҲҗеҠҹзҷ»йҷҶ科еҲӣжқҝ гҖӮ

дёҺеҚЎеҘҘж–ҜдёҖж · пјҢ жө·е°”з”ҹзү©д»ҺдәӢдё»дёҡдёҺжө·е°”жҷә家зҡ„家з”өдёҚзӣёе…і гҖӮ жө·е°”з”ҹзү©жҳҜдёҖ家з”ҹзү©з§‘жҠҖз»јеҗҲи§ЈеҶіж–№жЎҲжңҚеҠЎе•Ҷ гҖӮ е…¬еҸёдё»иҰҒдёәз”ҹзү©ж ·жң¬еә“гҖҒиҚҜе“ҒдёҺиҜ•еүӮе®үе…ЁгҖҒиЎҖж¶Іе®үе…ЁгҖҒз–«иӢ—е®үе…ЁгҖҒз”ҹе‘Ҫ科еӯҰе®һйӘҢе®Өзӯүдә”еӨ§еә”з”ЁеңәжҷҜжҸҗдҫӣдҪҺжё©еӯҳеӮЁи§ЈеҶіж–№жЎҲ гҖӮ

еҪ“дёӢз–«иӢ—еҶ·й“ҫжӯЈиў«еёӮеңәжүҖзғӯжҚ§ гҖӮ жҲӘиҮіжңҖ新收зӣҳжө·е°”з”ҹзү©зҡ„иӮЎд»·е·Із»Ҹж¶ЁеҲ°75.58е…ғ/иӮЎ пјҢ жҖ»еёӮеҖје·Іиҫҫ240дәҝе…ғ гҖӮ дёӨе№ҙж—¶й—ҙжө·е°”з”ҹзү©еёӮеҖјиҫғиҪ¬и®©ж—¶дј°еҖје·ІеўһеҖји¶…иҝҮ9еҖҚ гҖӮ

е°Ҷж Үзҡ„зҡ„еҹ№иӮІжңҹж”ҫеңЁдёҠеёӮе…¬еҸё пјҢ еҫ…еҸ‘еұ•еҲ°дёҖе®ҡ规模еҗҺ пјҢ еүҘзҰ»иҮійқһдёҠеёӮе…¬еҸё пјҢ еҶҚд»ҺйқһдёҠеёӮе…¬еҸёжүӢдёӯе®ҢжҲҗдёҠеёӮиһҚиө„ гҖӮ жңҖз»ҲдёҠеёӮе…¬еҸёдә«жңүж Үзҡ„дёҠеёӮзҡ„е°‘йғЁеҲҶ收зӣҠ пјҢ иҖҢйқһдёҠеёӮе…¬еҸёдә«жңүжӣҙеӨҡдёҠеёӮ收зӣҠ гҖӮ

е°қеҲ°з”ңеӨҙзҡ„жө·е°”йӣҶеӣўж•…жҠҖйҮҚж–Ҫ пјҢ дҪҶиҝҷз§ҚеҒҡжі•еҖјеҫ—и®Ёи®ә гҖӮ

жҺЁиҚҗйҳ…иҜ»

- жҷә家|жө·е°”жҷә家еҚҠе№ҙжҠҘпјҡиҗҘ收гҖҒеҲ©ж¶ҰеўһйҖҹеӣһеҚҮ жҷә家дҪ“йӘҢдә‘жҲҳз•ҘжҪңеҠӣйҮҠж”ҫ

- жө·е°”жҷә|еҶ°жҙ—з©әиҗҘ收дёӢйҷҚпјҹзңӢе®Ңд»ҪйўқжүҚзҹҘпјҡжө·е°”жҷә家еёӮеңәең°дҪҚеҸҚиҖҢй«ҳдәҶ

- жө·е°”|иҜҒеҲёж—ҘжҠҘ科еҲӣйўҶеҶӣиҖ…иҒ”зӣҹиө°иҝӣжө·е°”з”ҹзү©

- жө·е°”|жө·е°”жҷә家2020е№ҙеҚҠе№ҙеәҰдёҡз»©еҮәзӮү е®һзҺ°ж”¶е…Ҙ957дәҝе…ғ

- жө·е°”жҷә|жө·е°”жҷә家дёҠеҚҠе№ҙеҮҖеҲ©ж¶ҰдёӢж»‘45%пјҢеҶ°жҙ—гҖҒз©әи°ғиҗҘ收еҮҸе°‘

- жө·е°”жҷә|жө·е°”жҷә家еҚҠе№ҙжҠҘпјҡдёҡз»©иҝҺжӢҗзӮ№пјҢ6жңҲиҗҘ收гҖҒеҲ©ж¶ҰејәеҠҝеӣһеҚҮ

- &|дёҚеҶҚеҸӘжҳҜеҚ–з”өеҷЁпјҒиӢҸе®Ғжҳ“иҙӯеҶҚйҖ дёүдёӘ"1000дәҝиӢҸе®Ғ"

- гҖҗж–°жөӘ科жҠҖгҖ‘дј дёәжҠөж¶Ҳ5GжҲҗжң¬ iPhone12иҖіжңәе’Ңе……з”өеҷЁйғҪжІЎдәҶж–°жөӘ科жҠҖ2020-08-28 07:31:420йҳ…

- ж–°жөӘ科жҠҖпјҡдј дёәжҠөж¶Ҳ5GжҲҗжң¬ iPhone12дёҚд»…иҖіжңәе’Ңе……з”өеҷЁйғҪжІЎдәҶж–°жөӘ科жҠҖ2020-08-28 07:31:060йҳ…

- wifi|иӢұеӣҪеҘіеӯҗеҜ№wifiиҝҮж•ҸпјҢж— жі•дҪҝз”Ёд»»дҪ•з”өеҷЁпјҢеҸӘиғҪйҖүжӢ©йҡҗеұ…еҶңжқ‘пјҒ