产品|宏力达产品去年经营现金净额降86% 3年产销率未超70%( 二 )

文章图片

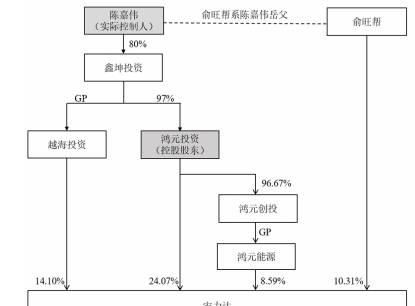

陈嘉伟:男,1967年出生,中国国籍,无境外永久居留权,身份证号码33262519670407****,华东师范大学研究生。1994年至1996年,担任上海泛亚招商控股有限公司经理;1996年至1999年,担任上海联盟高新技术产业投资有限公司副董事长;1999年至2006年,担任亚商企业咨询股份有限公司副总裁;2007年7月至今,担任金煤控股集团有限公司执行董事。

宏力达拟在上交所科创板公开发行新股2500万股,发行后总股本为1亿股。拟募集资金12亿元,其中5.55亿元用于“上海生产基地及研发中心和总部大楼建设项目”、3.41亿元用于“泉州生产基地建设项目”、3.04亿元用于“补充流动资金”。

“上海生产基地及研发中心和总部大楼建设项目”将新增建筑面积42706.68平方米,项目建设地点位于松江区九亭镇久富工业区,2020年2月13日,经招拍挂程序,宏力达已经摘得JT-19-004号地块的土地使用权,目前已经与上海市松江区规划和自然资源局签署了土地出让合同协议。其中,上海生产基地建设子项目投资额为3.87亿元,新增建筑面积36891.09平方米,本子项目完全达产以后,将新增配电网智能柱上开关1.3万套/年、一二次融合环网柜0.5万套/年的产能,提高公司的产品生产能力;研发中心及总部大楼建设子项目总投资1.68亿元,新增建筑面积5815.59平方米,本子项目建成后将用于宏力达研发及办公使用。

“泉州生产基地建设项目”项目建设地点位于福建省泉州市台商投资区东园镇满庄村,已经取得土地使用权,不动产权证书为“闽2020泉州台商投资区不动产权第0000155号”。本项目建成以后,宏力达福建宏科的现有产能将予以拆除。项目建成后将填补福建宏科现有年产故障指示器2万套、配电网智能柱上开关2万套的产能,另外新增年产配电网智能柱上开关1万套、控制终端2万套、线路运行状态分析装置2万套的生产能力。

宏力达选择的具体上市标准为“预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5,000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元”。

去年收到现金减少、经营净现金流大降86%

宏力达营收、净利一路向上,但去年收到的现金出现减少,经营净现金流也暴降86.37%%。

2017年至2019年,宏力达营业收入分别为2.52亿元、4.15亿元、7.05亿元,归属于母公司净利润分别为3219.53万元、9747.38万元、23858.76万元。

同期,宏力达销售商品、提供劳务收到的现金分别为3.32亿元、6.89亿元、6.56亿元,经营活动产生的现金流量净额分别为5012.66万元、21762.77万元、2965.47万元。

宏力达招股书称,2018年和2019年经营活动产生的现金流量净额波动较大,主要是由于2018年四季度,公司待执行的合同较多,为提前准备运营资金,公司与主要客户商议协商一致给予客户安排了现金折扣加快款项回收所致。

宏力达表示,2019年度,公司经营活动产生的现金流量净额低于公司净利润水平,主要受经营性应收项目、存货及经营性应付项目影响。

2020年上半年,宏力达营业收入为4.00亿元,去年同期为3.92亿元;归属于母公司股东的净利润为1.60亿元,去年同期为1.53亿元;经营活动产生的现金流量净额为-1.49亿元,去年同期为-2.50亿元。

宏力达预计2020年1-9月实现营业收入约6.2亿元至6.7亿元,同比增长约18.59%至28.15%;预计实现归属于母公司股东的净利润约2.15亿元至2.50亿元,同比增长约19.63%至39.11%。

去年逾期应收账款6635万元

2017年-2019年,宏力达应收账款账目余额分别为1.83亿元、1.66亿元和1.45亿元,占营业收入的比例分别为72.34%、39.97%和20.63%。

宏力达表示由于应收账款占用了公司较多的资金,若不能及时收回,可能影响公司的现金流量。宏力达的主要客户为国家电网下属子公司,客户较为强势且付款流程较长,宏力达应收账款各期末逾期占比较高。

各期末,宏力达应收账款逾期金额分别为6409.06万元、7131.09万元和6635.18万元,占应收账款余额比例分别为35.09%、43.02%和45.61%;同时,宏力达应收账款期后回款比例较低,报告期各期末,发行人期后回款率分别为81.96%、65.29%和12.05%。

宏力达2017年度至2019年度,应收账款周转率分别为1.42、2.71和5.55;同行可比公司均值分别为2.04、1.84、1.65。

2017年度,宏力达应收账款周转率低于可比公司均值,2018年和2019年应收账款周转率持续上升且远高于可比公司。招股书称,具体造成应收账款周转率差异的原因如下分析:

2017年度,发行人应收账款周转率较低,主要受当年大型项目2017年华云科技项目在第四季度签署购销合同,当年仅完成部分设备的投运并确认收入,导致当年整体收入同比下降,使得2017年度应收账款周转率较低。

2018年度,发行人2017年华云科技项目完成投运并确认收入,使得2018年度营业收入较2017年度增长较大。同时,发行人与2018年华云科技项目客户签署现金折扣协议提前收款的影响,2018年末对应客户应收账款余额较2017年末大幅减少。因此在2018年末,发行人在全年收入较2017年度增长的情况下,2018年年末应收账款余额较2017年末下降,致使应收账款周转率较2017年有明显增长。

推荐阅读

- 哈尔滨|提升产品质量、促进企业高质量发展丨“质量月”首期企业首席质量官“上课”了

- 就业率|广东:去年高职毕业生就业率达96.12%

- 广东|广东:去年高职毕业生就业率达96.12%

- 硬件|中国半导体投资解读:前7月投资总额达去年全年两倍

- 同程|同程艺龙机酒业务恢复至去年同期七八成,8成用户来自非一线城市

- 12|12批次衬衫产品抽检不合格 涉及标称ZARA、柒牌等样品

- 休闲服|26批次休闲服产品抽检不合格 涉及标称H&M、ONLY奥莉、CK JEANS等样品

- 进化|用产品“创造时代”不是遥不可及,新人在前进中该如何进化升级?

- 涨超|星星科技:上半年业绩上涨超267%,三类产品营收均大幅增长

- 精准扶贫实施方案|新冠肺炎疫情影响扶贫产品销售 四川这些举措已帮老乡们卖出4亿多元