利率|同样是存款,为什么民营银行和农商行的利率比五大行高

经常去各大银行存款的朋友估计都会发现一个有趣的现象,那就是民营银行、农商行这些小银行的存款利率一般都会比五大行高出不少。

比如目前有一些农商行5年定期存款利率可以给到4.7%以上的利率;而同样是五年定期存款,五大行的普通存款利率只给到3.8%左右,这些农商行给到的利率要比5大行高出0.9%,相当于10万块钱,可以多出将近900块钱的利息。

文章图片

看到这估计很多人都不明白了,同样是银行,为什么民营银行和农商行给到的存款利率会比5大行高出这么多呢?实际上这里面既有一些市场的原因,也有一些银行内部的原因。

【 利率|同样是存款,为什么民营银行和农商行的利率比五大行高】我们先来看一下市场的原因。

目前我国存款市场已经逐渐开放,各大银行的存款利率基本上是由银行根据市场的实际情况进行制定,所以不同的银行给到的存款利率会有很大的差距。

而民营银行以及农商行给的存款利率之所以比5大行高,最直接的原因是他们吸收存款的难度要比5大行高出很多。

五大行作为我国最具规模的银行,他们不论是网点数量还是规模,或者客户群体都非常大,而且这5大行的客户基本上都以大客户为主,所以他们不愁没有存款,在这种情况下他们给到的利率一般都是比较低的。

和5大行相比,这些民营银行和农商行的网点比较少,而且针对的客户群体比较有限,所以他们吸收存款的难度是非常大的,想要跟五大行竞争,那么他们最有效的竞争手段就是给到更高的存款利率,这样才能维持自己的竞争优势。

文章图片

再来看一下银行内部的原因。

其实不论是对于5大行,还是对于民营银行或者农商行来说,目前他们都是非常缺存款的,特别是对于那些比较偏远地区的5大行支行网点来说,他们同样也非常缺存款。

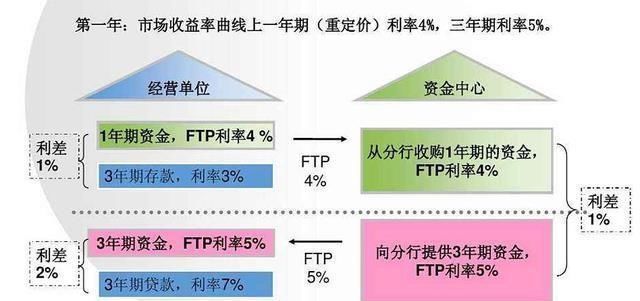

但为什么这些缺存款的支行网点不能给到更高的存款利率呢?这里面有一个非常重要的原因就是5大行存款实行的是FTP。

所谓FTP就是银行内部资金转移定价机制,各大银行在内部有一个资金转移价格,然后各大支行按照这个资金转移价格,把吸收到的存款统一转移给总部的资金调配中心,FTP跟各大支行吸收存款的差价就是各大银行的利润。

文章图片

比如某个大银行的三年期存款的FTP是4%,假如下面的支行网点以3.5%的利率吸收了一笔存款,那么他们就会有0.5%的利润空间;假如他们以3.8%的利率吸收一笔存款,利润空间就只剩下0.2%;如果他们吸收客户的存款率达到4.5%,那他们就亏损0.5%。

所以对于那些实行FTP的大银行来说,各大支行网点在吸收存款的时候都不会给到太高的利率,因为他们也要考虑自身的利润情况。

而对于农商行以及民营银行这些小银行来说,他们网点比较少,内部没有所谓的FTP,他们实际的利润就是给客户放贷款以及吸收各存款的利差,而这些民营银行以及农商行的贷款利率一般都是比较高的,通常情况下基本上都是在6%以上。

这就使得他们有更多的操作空间,所以他们可以根据市场的实际情况调整利率,当市场资金比较紧张的时候,贷款利率也会增加,对应的,他们就可以给到更高的存款利率。

所以大家看到民营银行以及农商行的存款利率比5大行高是很正常的,这只不过是市场竞争的一种结果而已。

文章图片

除此之外,市场利率自律公约也是影响各大银行存款利率的重要因素之一。

虽然目前我国已经逐渐放开存款利率的管制,但仍然有一只无形的手在管制着各大银行利率的制定,那就是银行利率自律公约,这个利率自律公约为了防范银行出现恶意存款竞争,会要求会员之间不能出现恶意竞争的利率定价。

所以属于利率自律工业的银行,他们是不能随便定太高的价格的。而对于民营银行以及一些农商行来说,他们受到利益自律公约的约束相对比较小一些,因为目前利率自律公约也在进行改革,允许部分小银行放宽利率上限,这也是为什么很多小银行可以给到更高存款利率的重要原因。

推荐阅读

- 他,遇到扫码就躲!还把存款、车、店全放女友名下,警察调查发现......

- 同样是羊肉,为啥内蒙古的这么好吃?真相来了

- 房贷利率“换锚”期限将至|房贷利率“换锚”期限将至 要不要转LPR?

- 悟空|龙珠:同样是红发,悟空经典,贝吉塔霸气,而他最帅气

- 房贷利率“换锚”期限将至 要不要转LPR?

- LPR|房贷利率“换锚”期限将至 要不要转LPR?

- 家里|家里有存款10万究竟难不难?“结果”可能令人出乎意料!

- 青年|同样是男明星卸妆,王一博王俊凯没啥变化,唯独他比化了妆还帅

- 晚年|这两首词同样是晚年凄凉之作,苏东坡豪放、辛弃疾狂放!

- 存款|职场现状报告:三成人认为存款超百万才敢裸辞