易点|前五大客户名单骤变,字节跳动消失!易点天下IPO供应商客户愈发集中?( 二 )

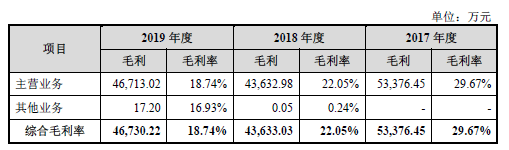

同时 , 由于头部媒体采购占比逐年提升 , 而头部媒体业务毛利率较低导致该公司综合毛利率连年走低 。 报告期内 , 易点天下综合毛利率分别为为29.67%、22.05%和18.74% , 下降较为明显 。 该公司称 , 毛利率下降主要由于业务结构变化所致 。

未来该公司针对头部媒体的采购占比是否会继续提升?易点天下方面向《投资时报》研究员表示:“基于对广告转化效果、广告投放平台对自身品牌影响等方面的考虑 , 越来越多的广告主更加关注投放广告的透明度 。 因此 , 部分广告主更趋向于头部媒体效果营销 , 投放方式由中长尾媒体效果营销转向头部媒体效果营销 。 ”

照此看来 , 若该公司针对头部媒体的流量采购继续增加 , 其毛利率可能存在进一步下探的可能 。

但是毛利率走低似乎并不是易点天下的“一家之疾”而是“行业通病” 。 招股书中 , 易点天下列举的两家同行业可比公司 , 其在报告期内均出现了毛利率走低的情况 。

现金流压力大

此外 , 对头部媒体过度倚重 , 不仅会影响毛利率 , 还可能增加该公司的现金流压力 。

报告期内 , 易点天下经营性净现金流分别为3.76亿元、-3479.31万元及2.42亿元 。 招股书提到 , 2018年该公司经营活动产生的现金流量净额为负 , 主要由于Google、Facebook等大型媒体供应商对付款周期有较强的议价能力 , 公司为获取更好的商业条款(如返点)和更加优惠的流量采购成本 , 以预付款形式支付部分流量采购成本 , 导致购买商品、接受劳务支付的现金大幅增加所致 。

同时在招股书风险提示中 , 易点天下还提到若公司自身经营管理出现瑕疵 , 或主要供应商变更合作政策 , 可能导致公司无法持续采购头部媒体用户流量 , 进而对公司日常经营产生不利影响 。

从客户角度来说 , 报告期内 , 易点天下来自于前五大客户的收入占营业收入的比重分别为26.40%、36.51%、45.98% , 占比亦是逐年提升 。

来自于大客户的收入占比提升 , 可能会对公司经营稳定性造成影响 。 2019年易点天下来自于阿里巴巴的业务收入增长了3.48亿元 , 但同时该年度字节跳动从易点天下前五大客户的名单中消失 , 在此之前的两年 , 字节跳动分别为该公司的第一和第二大客户 。

与此同时 , 2017—2019年年末 , 易点天下应收账款余额分别为5.04亿元、6.95亿元和9.56亿元 , 占当期营业收入的比重分别为28.04%、35.12%和38.33% , 应收账款规模较大且增速较快 。

易点天下近三年毛利率状况

文章图片

【易点|前五大客户名单骤变,字节跳动消失!易点天下IPO供应商客户愈发集中?】数据来源:易点天下招股书

推荐阅读

- 华为|5万亿板块盛宴!华为鸿蒙2.0即将亮相,受益股名单曝光

- 华为|5万亿板块盛宴!鸿蒙2.0即将亮相,华为开发者大会来袭!受益股名单曝光,外资加仓它们

- 胡文煊|《少年之名》决赛名单李希侃未断层,胡文煊名次有差距,第七变数大

- 出道|“少年之名出道名单”登热搜!网友:恭喜郑人予爆冷!

- 浪姐|来真的?《披荆斩棘的哥哥》曝30位嘉宾名单,比《浪姐》还精彩!

- 呼和浩特市人民代表大会常务委员会决定任免职名单

- 综艺|《浪姐》五公因赛制被骂上热搜,7人团成功参赛,淘汰与复活名单尚未可知

- 诞生|快讯/《少年之名》限定男团「S.K.Y」诞生 7人名单正式出炉!

- 浪姐|《浪姐》蓝盈莹被排斥出核心圈,多次反水站错队,出道名单没她?

- 王万茜|曝《乘风破浪》出道名单,队长宁静,人气王万茜,张雨绮气氛担当