提升|华泰联合证券吴伟平:半导体各赛道涌现,并购整合将提升产业集中度( 二 )

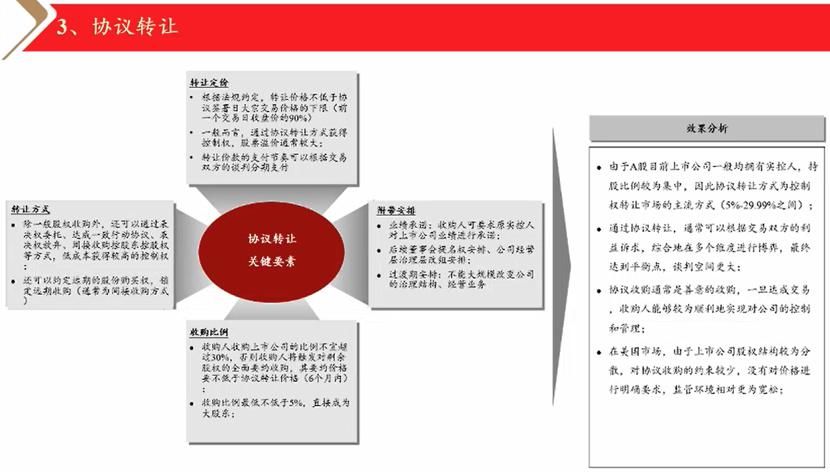

而协议转让关键要素分别为转让定价、转让方式、收购比例、附带安排等。由于A股目前上市公司一般均拥有实控人,持股比例较为集中,因此协议转让方式为控制权转让市场的主流方式(5%-29.99%之间);通过协议转让,通常可以根据交易双方的利益诉求,综合地在多个维度进行博弈,最终达到平衡点,谈判空间更大。

文章图片

协议收购通常是善意的收购,一旦达成交易,收购人能够较为顺利地实现对公司的控制和管理;在美国市场,由于上市公司股权结构较为分散,对协议收购的约束较少,没有对价格进行明确要求,监管环境相对更为宽松。

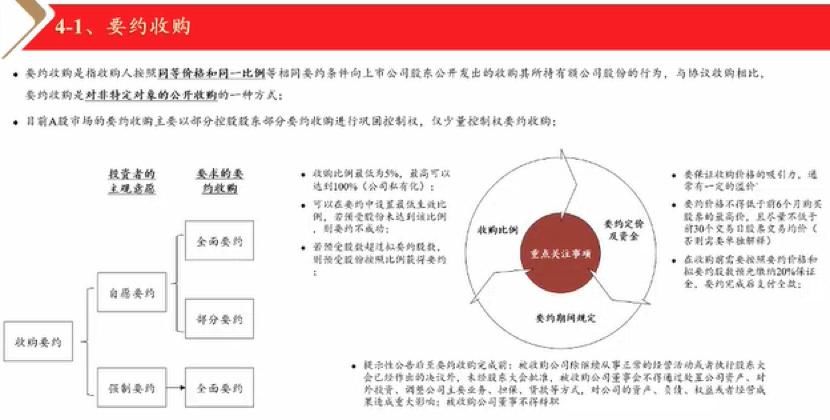

另外,要约收购是指收购人按照同等价格和同一比例等相同要约条件向上市公司股东公开发出的收购其所持有上市公司股份的行为,与协议收购相比,要约收购是对非特定对象的公开收购的一种方式。

文章图片

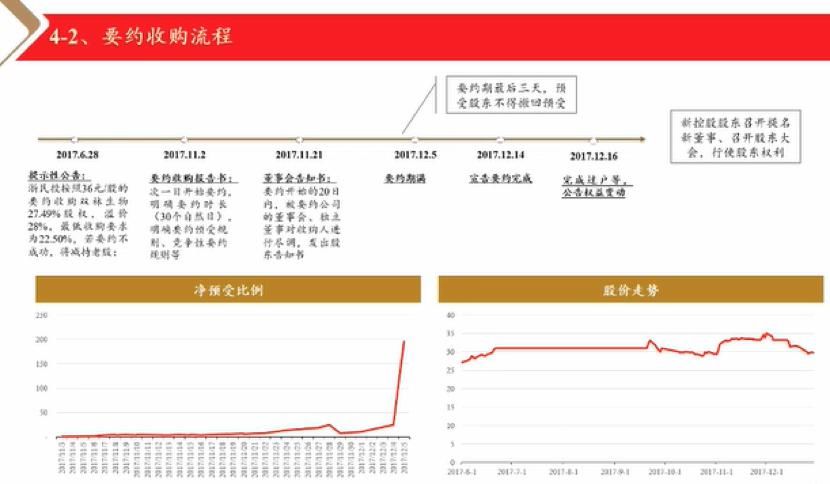

吴伟平表示,“目前A股市场的要约收购主要以部分控股股东部分要约收购进行巩固控制权,仅少量控制权要约收购。要约收购的流程为提示性公告、要约收购报告书、董事会告知书、要约期满、宣告要约完成、完成过户、公告权益变动等。”

文章图片

关于敌意收购,吴伟平认为其潜在对象包括上市公司股权分散、估值低、实控人无心控制、公司内乱四方面。

其一是股权分散。如果上市公司总股本不大、总市值不高或者大股东控股比例较低,则控制一家上市公司的股权比例低(低成本)、同时被收购方无法形成反击合力。

其二是低估值。上市公司拥有某项或几项令人心动的资源和财产,而这部分财产对应的价值其实很高,但却没有通过股价等因素在上市公司的市值中得到体现。

其三是实控人无心控制。上市公司具有实际控制权的自然人年事已高,无合适接班人,其控制意愿较弱、本身无心抵抗;或者,实际控制人的资金能力不足、救兵不行、启动防御性非公开不成功。

其四是公司内乱。上市公司经营不善、导致除大股东外的其他股东人心涣散,野蛮人通过突击举牌、策反其他股东协议转让等都有可能扳倒原来的大股东;或者趁双方相持不下、两败俱伤时,策反一方,最终得手。

而上市公司也可以通过保持股权优势、巩固治理权等方式进行反收购,第一、在股权控制方面,可以通过反击式增持、定向增发、引入白衣骑士、结成一致行动联盟、要约收购等方式;第二、巩固治理权,巩固董事会控制权;修改公司章程限制攻方行使权利;直接剥夺攻方的股份表决权、起诉攻方;第三、在经营层面,直接将攻方看重的优质资产移出,或通过限制性股票激励计划,向管理层和核心员工发售新股等。

文章图片

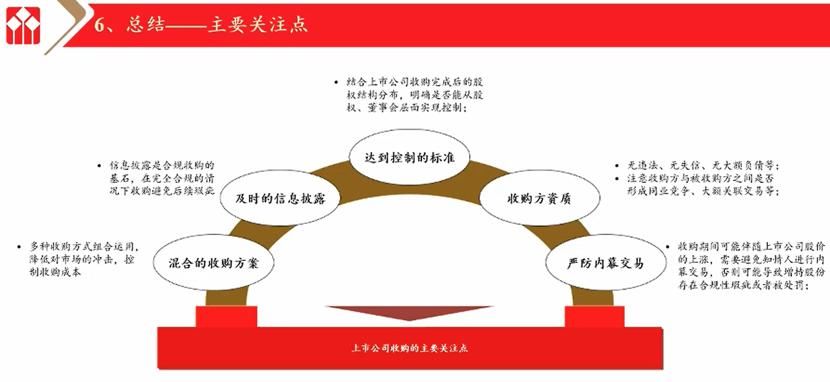

总的来说,上市公司收购需要关注混合的收购方案、及时的信息披露、达到控制的标准、收购方资质、严防内幕交易五大方面。

并购重组提升产业集中度

目前,国内上市公司参股/并购有非常成熟的案例,比如华泰联合证券参与的高瓴入股格力电器、阿里巴巴间接入股申通快递等交易。此外,境外市场有较为成熟的上市公司之间的并购交易,例如恩智浦合并飞思卡尔等。

文章图片

在海外上市公司收购案例中,2015年,恩智浦合并飞思卡尔,成为汽车半导体全球第一。其交易总价为115.61亿美元,交易价格分别为现金及股权对价。在股权结构方面,飞思而卡持股32%、恩智浦持股68%,飞思卡尔也成为恩智浦的子公司。

关于中国半导体上市公司收购趋势,吴伟平表示,注册制下,A股上市公司的壳价值逐渐降低。同时,国产替代、自主可控背景下,中国的半导体各细分领域具备诞生世界级龙头的机会,半导体并购的产业驱动力推动并购整合。此外,半导体公司投资金额大,在上市前依赖多轮融资,导致股权结构较为分散。而半导体专业投资机构从产业发展上推动整合,促成上市公司之间的并购交易。

最后,吴伟平进一步强调,当前半导体产业并购比较活跃,包括设计公司、材料、设备等领域达到一定的规模后,头部企业通过并购整合,提高市场占有率,从而提升行业集中度。其认为,半导体上游领域门槛比较高,并购重组的需求也更加强烈。

【 提升|华泰联合证券吴伟平:半导体各赛道涌现,并购整合将提升产业集中度】(校对/Lee)

推荐阅读

- |陈赫鹿晗联合助力 北影节首届游戏动漫电影单元展圆满闭幕

- 哈尔滨|提升产品质量、促进企业高质量发展丨“质量月”首期企业首席质量官“上课”了

- 科学知识|「图片新闻」兰州市欣欣嘉园社区和倍豪智创科技中心联合开展“探索七彩世界·普及科学知识”实践活动

- 成立|搭建互通桥梁 携手专业提升 郑州市泌尿生殖学会成立

- 创文|邓群策暗访督查创文工作,强调不断提升群众获得感、幸福感和满意度

- 日内瓦联合国人权再发声 呼吁美消除执法中的种族主义

- 中央网信办:互联网联合辟谣平台客户端、小程序上线

- 时政|2019年度全省营商环境评价结果发布 平均得分比上年提升9.59分

- 互联网联合辟谣平台客户端、小程序上线

- 重点产业|【行走自贸区】临港新片区降低企业税收成本 促进重点产业提升能级