雷达财经惠而浦业绩造假遭罚,入华二十年仍“水土不服”,股民可索赔

本文插图

雷达财经出品 文 | 李宏晶

7月31日晚间 , 惠而浦公告称 , 收到中国证券监督管理委员会安徽监管局《行政处罚决定书》(处罚字[2020]6号) , 因披露的2015和2016年年度报告虚假记载 , 公司及相关责任人遭到处罚 。

处罚决定显示 , 2015、2016年度 , 惠而浦通过编制虚假的销售订单、少记营业成本等方式 , 累计虚增营业收入2.45亿元 , 累计虚增利润2.23亿元 。

上海明伦律师事务所王智斌律师向雷达财经表示 , 此次行政处罚决定书落地 , 为受损投资者索赔提供了依据 。 根据司法解释 , 在2016年4月22日至2017年7月26日期间买入惠而浦股票 , 并在2017年7月27日及之后卖出或继续持的受损投资者 , 可以办理索赔登记 。

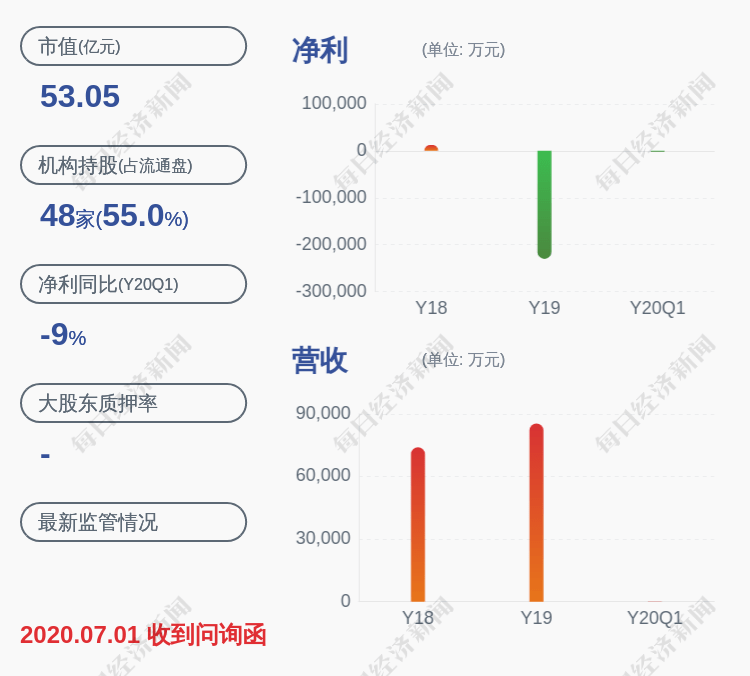

公开资料显示 , 惠而浦是一家具有百年历史的美国品牌 , 进入中国已超过20年时间 , 目前在上交所挂牌 。 不过至今 , 惠而浦仍显得"水土不服" , 在中国白电市场逐渐被边缘化 , 2019年亏损逾3亿元 。

被查出虚增2年营业收入和利润

2017年7月27日 , 惠而浦公告称自查发现2015、2016年度公司在销售折扣计提方面在存在会计差错 , 初步估计差错金额约为2.5亿元至3亿元 。 同年7月31日 , 上交所对惠而浦下达监管工作函 , 督促公司尽快确定前期会计差错金额及具体情况 。 当年10月16日 , 惠而浦发布前期会计差错更正公告 。

2018年5月4日 , 惠而浦公告称其收到《中国证券监督管理委员会调查通知书》(皖证调查字2018014号) , 证监会决定对公司实施立案调查 。 2020年7月18日 , 惠而浦发布公告称其收到安徽证监局下发的《行政处罚事先告知书》(处罚字〔2020〕60号) 。

安徽监管局查明 , 惠而浦在产品销售中会提供给客户不同形式的销售折扣 , 销售折扣为营业收入的抵减项 。 2015年度和2016年度 , 惠而浦未确认也未预提相应费用的销售折扣金额分别为1.24亿元、4398.04万元 , 导致其2015年度虚增营业收入和利润1.24亿元、2016年度虚增营业收入和利润4398.04万元 。

【雷达财经惠而浦业绩造假遭罚,入华二十年仍“水土不服”,股民可索赔】惠而浦通过淘宝平台销售产品时产生的应付淘宝费用未及时确认 , 由此导致该部分销售费用确认滞后 。 2015年度惠而浦少记应付淘宝平台销售费用714.41万元 , 虚增利润714.41万元;2016年度少记应付淘宝平台销售费用1802.16万元 , 虚增利润1802.16万元 。

惠而浦在2015年度将部分客户已签收的产品销售收入延迟在2016年度确认 , 并在2016年度将部分客户尚未签收的产品销售提前在2016年度确认收入 , 导致2015年度营业收入少记3608.02万元 , 利润少记1357.52万元;2016年度营业收入虚增4099.69万元 , 利润虚增600.08万元 。

2016年一季度 , 惠而浦IT部门排查发现财务系统故障导致营业成本多结转2034.25万元 , 财务部门根据IT部门提供的数据将营业成本相应调减2034.25万元 , 后期IT部门在解决系统问题后 , 原因财务系统故障导致的多结转的营业成本已恢复 , 而财务部门未将前期调减的营业成本及时冲销 , 导致其2016年度营业成本少记2034.25万元 , 利润虚增2034.25万元 。

2016年12月 , 惠而浦销售、营销财务和物流部门部分员工违反规定 , 编制虚假的销售订单并在物流管理系统中将该订单标注为已发货且客户已签收 , 再由财务部门据此确认收入 。 同时 , 提前确认未发货的订单收入 , 导致惠而浦2016年年度报告营业收入虚增7208.07万元 , 利润虚增1638.4万元 。

惠而浦通过编制虚假的销售订单并确认收入、提前确认未发货的订单收入、少记销售折扣、延迟确认销售费用、收入跨期确认、少记营业成本等方式 , 累计虚增2015年度、2016年度营业收入分别为8829.14万元、1.57亿元 , 占当年披露营业收入比例分别为1.3%、2.27% , 累计虚增2015年度、2016年度利润分别为1.18亿元、1.05亿元 , 占当年披露利润总额的比例分别为21.44%、23.23% 。

推荐阅读

- 央视财经|这家知名连锁店掀“关店潮”!有人退钱等了一个月

- 央视财经|它一搬迁,直接解决20万人就业!

- 央视财经|成本1.2元,直播卖298元?刷礼物送的手机是空盒?警惕!小心这种“直播带货”坑了你→

- 智通财经|香港证监会向法庭责令其向投资者作出赔偿,天合化工(01619)退市之后

- 财经锐眼|背后有何玄机?,美的董事长大笔套现近14亿

- 三言财经|处罚2.4亿元,证监会:对乐视涉嫌欺诈发行案调查完毕

- 央视财经|黄金首饰销量同比下降超40%!这类饰品却备受青睐,金价震荡!上半年

- 智通财经|| 远洋服务向港交所递表 在管面积约4230万平方米,新股消息

- 第一财经|8月外储实现五连升,双循环格局将继续支持规模总体稳定

- 第一财经|落实投资贸易自由化,商事主体登记确认制落地临港新片区