еҚҺжө·иҚҜдёҡ|еҚҺжө·иҚҜдёҡпјҲ600521пјүпјҡдёҡз»©зҲҶж¶ЁпјҢжҜ”еӨҚжҳҹеҢ»иҚҜе’ҢжҒ’з‘һеҢ»иҚҜжӣҙеҮ¶пјҒ

ж–Үз« еӣҫзүҮ

йӣҶйҮҮзҡ„е® е„ҝеҚҺжө·иҚҜдёҡ пјҢ жҳҜAиӮЎйҮҢзҡ„дёҖжңөеҘҮи‘© пјҢ еҪ“еҲ«зҡ„AиӮЎиҚҜдјҒйғҪжғіжі•и®ҫжі•зҡ„жҗһеёҰйҮ‘й”Җе”®и®ЁеҘҪеҗ„еӨ§еҢ»йҷўзҡ„еҢ»з”ҹзҲёзҲёд»¬ пјҢ еҒҡзқҖжҜӣеҲ©зҺҮ90%+ пјҢ й”Җе”®иҙ№з”ЁзҺҮ30%-60% пјҢ жңҖеҗҺеҮҖеҲ©зҺҮиҝҳжҳҜжңү20%-30%зҡ„еҘҪз”ҹж„Ҹж—¶ гҖӮ

еҚҺжө· пјҢ йҖүжӢ©дёҚе’Ң他们зҺ© пјҢ 并且еҮәжө· гҖӮ

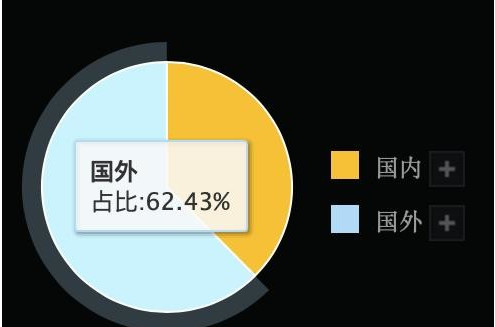

2019е№ҙ пјҢ е…¬еҸёзҡ„иҗҘдёҡ收е…Ҙдёӯ пјҢ жңүдёүеҲҶд№ӢдәҢйғҪжҳҜжө·еӨ–иҙЎзҢ®зҡ„ гҖӮ иҰҒзҹҘйҒ“ пјҢ жғіеңЁжө·еӨ–и®ЁйҘӯеҗғжҳҜеҚҒеҲҶдёҚе®№жҳ“зҡ„ пјҢ еҪ“еӣҪеҶ…иҚҜдјҒжғіе°ҪдёҖеҲҮеҠһжі•йҖҡиҝҮдёҖиҮҙжҖ§иҜ„д»·ж—¶ пјҢ еҚҺжө·е·Із»ҸеңЁзҫҺеӣҪдёҠеёӮдәҶ60еӨҡдёӘиҚҜе“Ғ пјҢ еӨ©еӨ©е’ҢFDAгҖҒ欧зӣҹжү“дәӨйҒ“пјӣеҪ“еӣҪеҶ…иҚҜдјҒжӢје‘Ҫи®ЁеҘҪеӣҪеҶ…зҡ„еҢ»з”ҹзҲёзҲёж—¶ пјҢ е…¬еҸёеңЁе’ҢеҚ°еәҰйҳҝдёүд№Ӣзұ»зҡ„жү“д»·ж јжҲҳ гҖӮ

еӣ жӯӨ пјҢ еҪ“еӣҪеҶ…дәҺ2018е№ҙ11жңҲйҰ–иҪ®вҖң4+7вҖқйӣҶйҮҮиҜ•зӮ№ж—¶ пјҢ еҚҺжө·ж——дёӢ6дёӘд»ҝеҲ¶иҚҜе…ЁйғҪжҲҗеҠҹдёӯйҖүпјӣ2019е№ҙ7жңҲеёҰйҮҸйҮҮиҙӯжү©еӣҙж—¶ пјҢ дёӯж Ү 7 дёӘдә§е“Ғ пјҢ 并еңЁ 2019 е№ҙ 12 жңҲд»Ҫзҡ„第дәҢжү№еёҰйҮҸйҮҮиҙӯдёӯеҶҚж¬ЎдёӯйҖүдёӨдёӘдә§е“Ғ пјҢ жҲҗдёәжң¬иҪ®йӣҶйҮҮжңҖеӨ§зҡ„иөўе®¶ гҖӮ

и®әжҲҗжң¬еҺӢзј©иғҪеҠӣ пјҢ еӣҪеҶ…иҚҜдјҒжІЎдёҖдёӘжҳҜеҚҺжө·зҡ„еҜ№жүӢ пјҢ иҮӘе·ұе°ұеҒҡзқҖеҺҹж–ҷиҚҜзҡ„з”ҹж„Ҹ пјҢ иҝҳеёёе№ҙе’Ңйҳҝдёүжү“д»·ж јжҲҳ пјҢ еүҚиә«е°ұжҳҜдёҖдёӘеҢ–е·ҘеҺӮ гҖӮ

д№ҹи®ёеӨ§е®¶еҜ№жҲ‘们иҜҙзҡ„иҜқжІЎе•ҘжҰӮеҝө пјҢ д»ҘviveеҢ»йҷўеҚҺжө·зҡ„дёӨеӨ§жӢӣзүҢиҚҜдёҫдҫӢ пјҢ ж°ҜжІҷеқҰй’ҫпјҲйҷҚеҺӢиҚҜпјү пјҢ дёҖзӣ’еҸӘеҚ–7еқ—й’ұпјӣеҺ„иҙқжІҷеқҰпјҲиҝҳжҳҜйҷҚеҺӢиҚҜпјү пјҢ дёҖзӣ’еҸӘеҚ–5еқ—й’ұ гҖӮ

д»ҘиҮідәҺ пјҢ еҢ»йҷўдёҚиҝңеӨ„иҝҳжңүдёӘиҚҜиҙ©еӯҗ пјҢ жҲҗеӨ©жғід»Һз—…дәәжүӢйҮҢеҠ д»·еӣһ收иҚҜ.....

жғідёҚеҲ°еҗ§ пјҢ иҚҜд»·еұ…然иғҪжқҖеҲ°иҝҷз§ҚзЁӢеәҰпјҒиҖҢеҚідҫҝеҰӮжӯӨ пјҢ д»”з»ҶзңӢзңӢеҚҺжө·зҡ„жҜӣеҲ©зҺҮ пјҢ иҝҳжҳҜеңЁж¶Ёзҡ„пјҒиҝҷе°ұжҳҜе®ғзүӣйҖјзҡ„ең°ж–№ гҖӮ

е…¶ж¬Ў пјҢ еҫҲеӨҡе…¶д»–иҚҜдјҒжңүдёӘйҡҫйўҳ пјҢ еӣҪ家з»ҷдҪ е…ЁеӣҪ35%зҡ„еёӮеңәд»Ҫйўқ пјҢ дҪ еҗғеҫ—дёӢд№ҲпјҹдҪ зҡ„дә§йҮҸи·ҹеҫ—дёҠд№Ҳпјҹ

дҪҶ пјҢ иҝҷеҜ№дәҺеҚҺжө· пјҢ иҝҷдәӣж №жң¬дёҚжҳҜдәӢ пјҢ д»–жң¬е°ұжҳҜеҺҹж–ҷиҚҜиө·е®¶ пјҢ дә§иғҪдјҳеҠҝеӨ§еӨ§зҡ„ гҖӮ

д»Ҡе№ҙе№ҙеҲқ пјҢ жңҖеҲқдёҖжү№вҖң4+7 еҹҺеёӮвҖқеёҰйҮҸйҮҮиҙӯеҗҲеҗҢеҲ°жңҹ пјҢ е…¬еҸёйғҪйҷҶз»ӯе®ҢжҲҗз»ӯзәҰ пјҢ дёҚйҷҚд»·жҲ–иҖ…е°Ҹе№…йҷҚд»· пјҢ ж•ҙдҪ“еҗҲеҗҢйҮ‘йўқжңүжңӣи¶…иҝҮеҺ»е№ҙ пјҢ 并且 пјҢ еҗҺз»ӯзҡ„дёӨжү№йӣҶйҮҮеҗҲеҗҢд»ҺеҺ»е№ҙеә•ејҖе§ӢйҷҶз»ӯжү§иЎҢ пјҢ д»Ҡе№ҙе…¬еҸёзҡ„еҲ©ж¶ҰжңүжңӣеӨ§е№…жҸҗеҚҮпјҒ

дёҚжғіеҪ“е°ҶеҶӣзҡ„еЈ«е…өдёҚжҳҜеҘҪеЈ«е…ө пјҢ дёҚжғіеҒҡеҲӣж–°иҚҜзҡ„иҚҜдјҒдёҚжҳҜеҘҪиҚҜдјҒ пјҢ зҺ°еңЁ пјҢ е…¬еҸёе·Із»ҸзқҖжүӢиҝӣеҶӣз”ҹзү©иҚҜе’ҢеҲӣж–°иҚҜз ”еҸ‘йўҶеҹҹ пјҢ жңү 2 дёӘз”ҹзү©зұ»дјјиҚҜеӨ„дәҺдёҙеәҠ II жңҹйҳ¶ж®ө пјҢ иҷҪ然зҰ»дёҠеёӮиҝҳжңүеҚҒдёҮе…«еҚғйҮҢ пјҢ дҪҶеҘҪжӯ№е…¬еҸёи·ЁеҮәдәҶ第дёҖжӯҘ гҖӮ

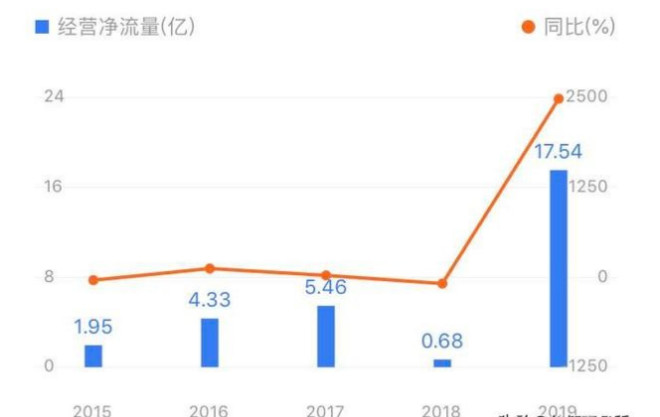

2019е№ҙе№ҙжҠҘз®ҖиҜ„2019е№ҙеҸҠ2020е№ҙдёҖеӯЈеәҰ пјҢ е…¬еҸёзҡ„дёҡз»©йғҪеҘҪеҫ—дёҚеҫ—дәҶ пјҢ 2019 е№ҙиҗҘ收 53.9 дәҝ пјҢ + 5.8%пјӣеҮҖеҲ©ж¶Ұ 5.7 дәҝ пјҢ + 429.8%пјӣжүЈйқһеҮҖеҲ©ж¶Ұдёә 4.5 дәҝ пјҢ + 292.8% гҖӮ

2020 е№ҙ Q1 пјҢ иҗҘ收 15.7 дәҝ пјҢ +31%пјӣеҮҖеҲ©ж¶Ұ 2.2 дәҝ пјҢ + 62.7%пјӣжүЈйқһеҮҖеҲ©ж¶Ұдёә 2 дәҝ пјҢ + 94.4% гҖӮ иҝҷдёӘдёҡз»©еўһй•ҝйҖҹеәҰ пјҢ и®©ж— ж•°й«ҳ科жҠҖе…¬еҸёжұ—йўң пјҢ еҸӘиғҪиҜҙ пјҢ иҙ«з©·йҷҗеҲ¶дәҶжҲ‘们зҡ„жғіиұЎеҠӣ пјҢ зәҝжҖ§жҖқз»ҙйҡҫд»Ҙи·ҹдёҠжҢҮж•°еһӢеўһй•ҝ гҖӮ

е…¶дёӯжңҖйҮҚиҰҒзҡ„еҺҹеӣ пјҢ еҪ“еұһеёҰйҮҸйҮҮиҙӯдәҶ пјҢ ж•ҙдёӘ2019 е№ҙ пјҢ е…¬еҸёй”Җе”®иҙ№з”Ёдёә 9.6 дәҝ пјҢ еҗҢжҜ”еҮҸе°‘ 25.8% пјҢ еҸҜд»ҘиҜҙ пјҢ дёҡз»©ж¶Ёеҫ—иҝҷд№ҲеҘҪ пјҢ е…Ёйқ еёҰйҮҸйҮҮиҙӯзңҒй’ұдәҶ гҖӮ

гҖҗеҚҺжө·иҚҜдёҡ|еҚҺжө·иҚҜдёҡпјҲ600521пјүпјҡдёҡз»©зҲҶж¶ЁпјҢжҜ”еӨҚжҳҹеҢ»иҚҜе’ҢжҒ’з‘һеҢ»иҚҜжӣҙеҮ¶пјҒгҖ‘

йӮЈе°Ҹдјҷдјҙ们дёҚзҰҒиҰҒй—®дәҶ пјҢ дёәе•Ҙе°ұеҚҺжө·й”Җе”®иҙ№з”ЁдёӢйҷҚдәҶ пјҢ е…¶д»–иҚҜдјҒеҸҚиҖҢеўһеҠ дәҶе‘ўпјҹеӣ дёә他们йғҪжҳҜйӣҶйҮҮйғҪеҸ—дјӨиҖ… пјҢ еҫҲеӨҡеӨ§еҚ•е“Ғиў«йӣҶйҮҮжү“ж®ӢдәҶ пјҢ жң¬жқҘеҸҜд»Ҙжӯ»иөҡзҡ„иҚҜдёҚиөҡй’ұдәҶ пјҢ еҸӘиғҪйқ жӣҙй«ҳзҡ„й”Җе”®иҙ№з”Ёз ёе…¶д»–зҡ„иҚҜ пјҢ жқҘеЎ«иҝӣйӣҶйҮҮиҚҜзҡ„еқ‘ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- еӨ„зҪҡ|д№қжҙІиҚҜдёҡпјҡжңҖиҝ‘дә”е№ҙжңӘиў«иҜҒеҲёзӣ‘з®ЎйғЁй—Ёе’ҢдәӨжҳ“жүҖеӨ„зҪҡ

- жө·жӯЈиҚҜдёҡ|жө·жӯЈиҚҜдёҡжәўд»·2еҖҚ收иҙӯзҖҡжҷ–еҲ¶иҚҜиғҢеҗҺпјҡжҲҗй•ҝжңүйҷҗпјҢз»ҸиҗҘж•°жҚ®еӯҳз–‘

- дёҠеҚҠе№ҙ|з»ҸиҗҘж•°жҚ®еӯҳз–‘пјҢжө·жӯЈиҚҜдёҡжәўд»·2еҖҚ收иҙӯзҖҡжҷ–еҲ¶иҚҜиғҢеҗҺпјҡжҲҗй•ҝжңүйҷҗ

- еҲ¶иҚҜ|жө·жӯЈиҚҜдёҡжәўд»·2еҖҚ收иҙӯзҖҡжҷ–еҲ¶иҚҜиғҢеҗҺпјҡжҲҗй•ҝжңүйҷҗпјҢз»ҸиҗҘж•°жҚ®еӯҳз–‘

- ж–°иҚҜ|еҹәзҹіиҚҜдёҡ-Bж–°иҚҜдёҠеёӮз”іиҜ·зәіе…Ҙдјҳе…Ҳе®ЎиҜ„

- дёҠеёӮ|еҹәзҹіиҚҜдёҡ-Bж–°иҚҜдёҠеёӮз”іиҜ·зәіе…Ҙдјҳе…Ҳе®ЎиҜ„

- иӮЎжқғ|19дәҝејғиҙӯеҗҺеҸҲж¬І44дәҝд№°еӣһиғҢеҗҺпјҢзҖҡжҷ–еҲ¶иҚҜжҳҜжө·жӯЈиҚҜдёҡе…ЁйғЁзҡ„иөҢжіЁпјҹ

- еҹәзҹіиҚҜдёҡRETжҠ‘еҲ¶еүӮжҷ®жӢүжӣҝе°јдёҠеёӮз”іиҜ·е·ІиҺ·еҸ—зҗҶ并зәіе…Ҙдјҳе…Ҳе®ЎиҜ„ жңүжңӣжҲҗдёәеӣҪеҶ…йҰ–дёӘдёҠеёӮиҚҜзү©

- еҹәзҹі|еҹәзҹіиҚҜдёҡRETжҠ‘еҲ¶еүӮжҷ®жӢүжӣҝе°јдёҠеёӮз”іиҜ·е·ІиҺ·еҸ—зҗҶ并зәіе…Ҙдјҳе…Ҳе®ЎиҜ„ жңӣжҲҗдёәеӣҪеҶ…йҰ–дёӘдёҠеёӮиҚҜзү©

- дёӯж–°з»Ҹзә¬|иҙқиҫҫиҚҜдёҡеӨ§и·Ң7.01%жҠҘ115.60е…ғпјҢйўҶи·ҢеҢ–еӯҰеҲ¶иҚҜиЎҢдёҡ