该公司|密集融资补血,增收不增利!跨界大王通威股份寄希望于产品提价?( 二 )

通威股份2020年1月—8月电池片产品定价(单位:元/瓦)

文章图片

数据来源:据通威太阳能官网公示数据整理

应收款项规模上升

自2020年年初至今 , 通威股份已成功发行2期超短期融资券及1期中期票据 , 实际发行总额合共12亿元 。 同时 , 其已于2020年7月发布第三期超短期融资券募集说明书 , 发行金额为5亿元 。 若此次成功发行 , 则今年年初以来 , 通威股份将共计筹集资金17亿元 。

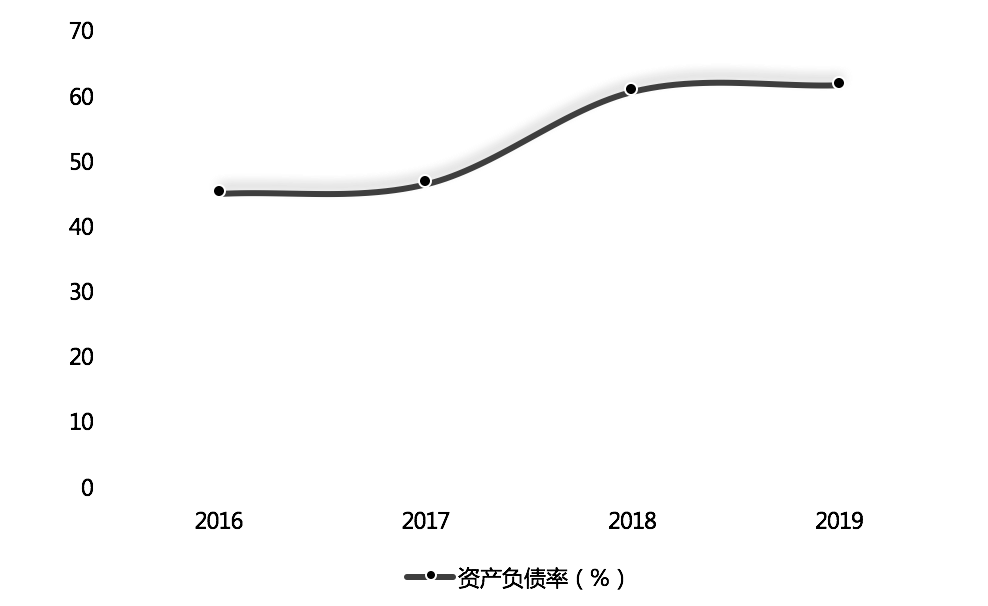

《投资时报》研究员注意到 , 截至2020年6月末 , 该公司资产负债率为56.8% , 较2019年末下降4.57个百分点 , 但若将时间维度拉长来看 , 2016年—2019年 , 其资产负债率处于上升区间 , 分别为44.85%、46.36%、60.43%、61.37% 。

资产负债率作为衡量企业财务风险的重要指标 , 若其在较长的业绩周期内处于上升通道 , 则可能带来现金流的不足 。

数据显示 , 通威股份经营活动产生的现金流量净额已由2016年的29.16亿元降至2019年的23.57亿元 , 且根据该公司披露的2020年半年报显示 , 其上半年经营、投资及筹资现金流量同比均为负增长 。

进一步分析来看 , 2016年—2019年 , 该公司货币资金、应收票据、应收账款、应收款项融资、预付款项占当期流动资产的比例分别为63.87%、61.36%、66.97%、69.88% , 上述四项作为变现、支付能力较强的流动资产 , 占比由2016年的63.87%增至2019年的69.88% , 上涨6.01个百分点 , 看似该公司流动资产质量和结构表现不错 , 但若剖析来看 , 或许并非如此 。

其中 , 该公司应收账款由2016年的5.76亿元上涨至2019年的16.72亿元 , 涨幅高达190.28% , 应收票据则由2016年的5.66亿元增加至2018年的10.51亿元 , 增幅高达85.69% , 后于2019年降至4.57亿元 。

而通威股份变现能力最强的货币资金则由2016年的36.53亿元降至2019年的26.93亿元 , 降幅为26.28% 。

可以看到 , 该公司应收账款及应收票据规模大幅上升 , 在一定程度上反映出其近几年回款质量走低 , 资金回收较慢自然加大财务风险 。

通威股份2016年—2019年资产负债率情况(%)

文章图片

数据来源:根据公司年报整理

【该公司|密集融资补血,增收不增利!跨界大王通威股份寄希望于产品提价?】

推荐阅读

![[可爱的小冉]赠书福利丨硅谷为什么能批量化诞生伟大企业?](https://imgcdn.toutiaoyule.com/20200416/20200416144432110851a_t.jpeg)

- 公司|时间过半!易事特:4名董事、高管人员未减持公司股份

- 公司|安信信托再收诉讼 被信保基金要求清偿约14.9亿元

- 所持股份|万兴科技:公司控股股东、实际控制人吴太兵质押150万股

- 公司|复牌了!信邦制药:控股股东将生变 股票9月8日复牌

- 有限公司|金城医药:控股股东金城实业解除质押250万股

- 公司|时间过半!华大基因:股东和玉高林和高林同创未减持股份

- 公司|《浪姐》收官,千亿市值的芒果超媒“撑得住”吗?

- 特朗普|多国博彩公司赌盘显示 特朗普赢面高于拜登

- 检察日报|他为何掏空自己的公司 无锡市惠山区检察官揭开6000万元系列虚假诉讼之谜

- 天眼查|虎牙直播关联公司注册资本增加至约9.23亿元人民币