风险|江苏博云境外市场风险增加,应收账款占比攀升

时代商学院研究员 雷映

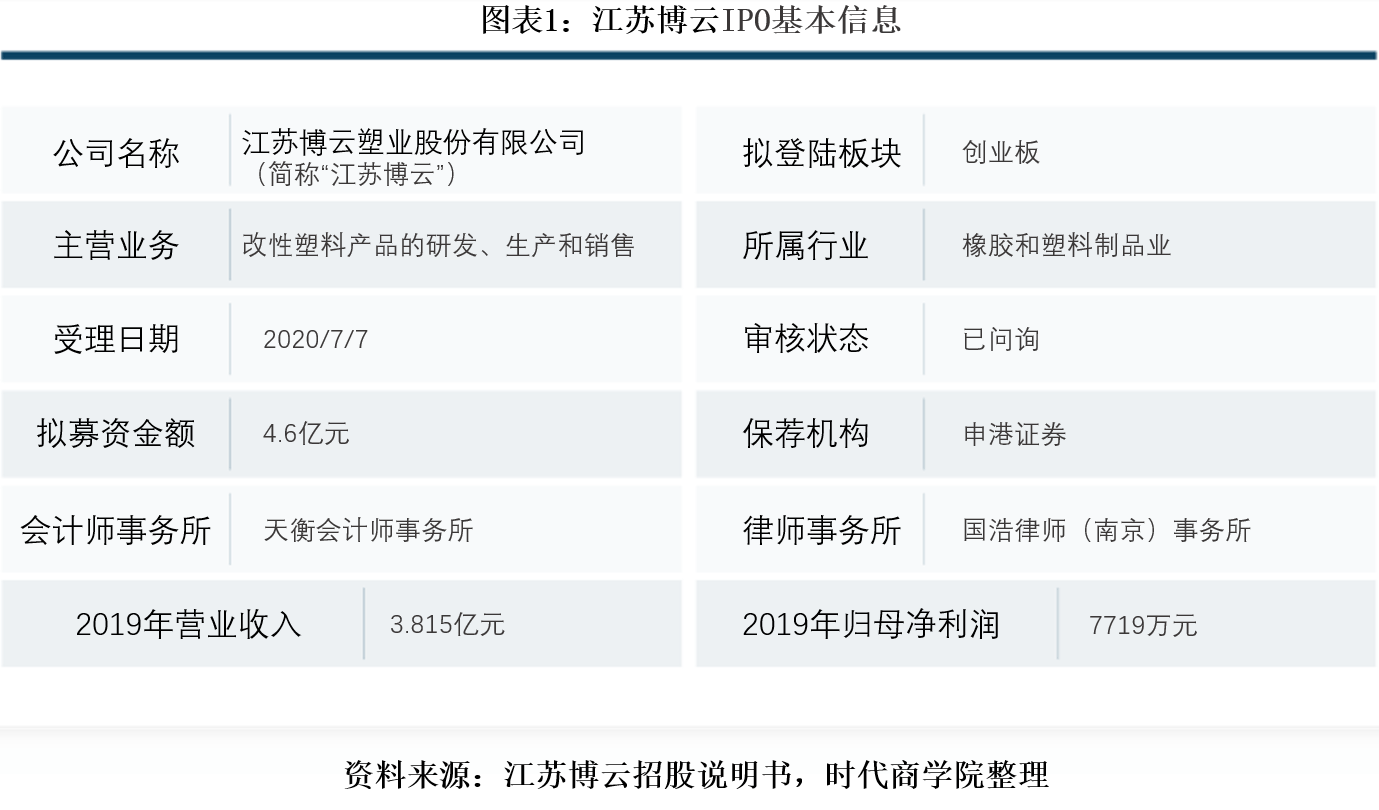

江苏博云塑业股份有限公司(以下简称“江苏博云”)主营改性塑料的研发、生产、销售 。 据深交所官网披露 , 7月7日 , 江苏博云创业板IPO申请已获受理 。

招股书显示 , 江苏博云以定制化+直销绑定核心大客户的专业化需求 , 客户集中度偏高 , 同时 , 该公司现有将近7成的业务收入来自境外 。 2019年 , 该公司境外销售收入占当期营业收入的比例为69.71% , 前五名客户销售收入占当期营业收入的比例为70.39% , 其中第一大客户史丹利百得为该公司贡献了39.78%的营业收入 , 且均为外销 。 在当前疫情蔓延、国际贸易摩擦增大的背景下 , 该公司未来业绩恐面临较大不确定性 。 此外 , 该公司应收账款和存货资产的比例较高 , 且逐年计提一定比例的坏账损失和跌价损失 。

7月13日 , 时代商学院就上述问题向该公司发函询问 , 截至发稿尚未收到回复 。

【企业档案】

江苏博云于2006年6月在江苏省张家港市成立 , 创始人吕锋是该公司的控股股东及实际控制人 , 直接持有该公司38.05%的股份 , 另通过众韬管理间接持有该公司2.75%的股份 。

该公司IPO基本信息如图表1所示 。

文章图片

江苏博云长期专注于部分具有较高技术含量和产品附加值的改性塑料产品的研发、生产、销售 , 2019年该公司高性能改性尼龙、高性能改性聚酯、工程化聚烯烃、色母粒和功能性色母粒四大产品体系的销售额占当期营业收入的比例分别为58.46%、25.26%、11.61%、4.67% 。

江苏博云本次拟募集资金4.6亿元 , 其中 , 3.1亿元用于改性塑料扩产及塑料制品成型新建项目 , 1.5亿元用于研发测试中心及实验室项目 。

一、 近七成营收来自境外 , 市场风险攀升

【风险|江苏博云境外市场风险增加,应收账款占比攀升】招股书显示 , 由于改性塑料产品应用广泛且性能多样化 , 不同客户对其颜色、强度、韧性、耐热性、抗冲击性等要求不一样 , 江苏博云以直销模式与下游客户建立业务关系 , 快速为客户提供定制化新产品服务 , 包括前期技术分析、产品研究开发、生产制造到专业技术支持服务等全过程业务服务 , 以此与客户形成深入稳定的合作关系 。

在直销+定制化模式下 , 该公司的下游客户集中度偏高 。 2017—2019年 , 江苏博云来自前五名客户的收入占当期营业收入的比例分别为67.03%、68.46%、70.39% , 且第一大客户史丹利百得持续为该公司贡献40%左右的营业收入 。

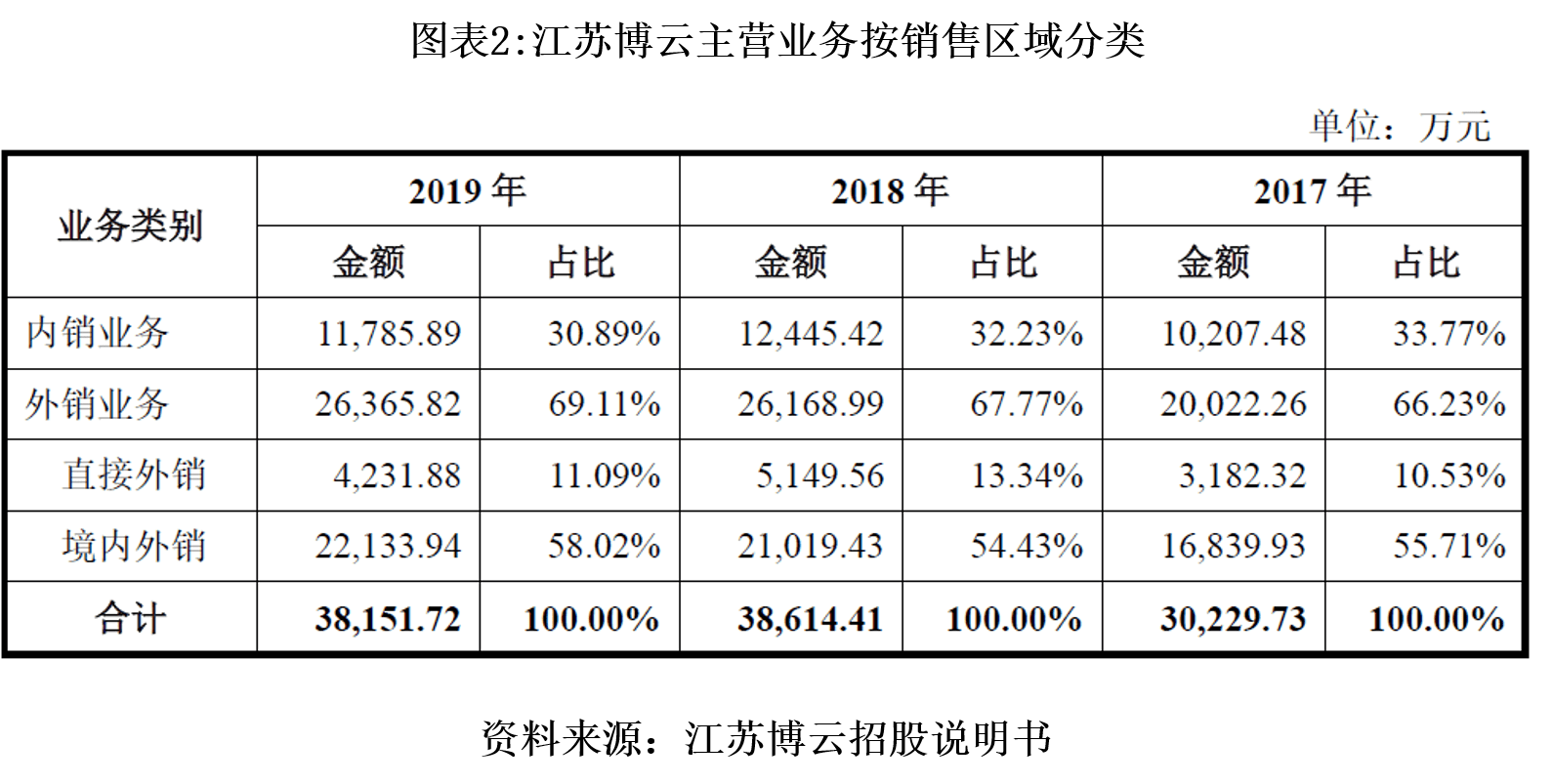

不过 , 与行业可比公司迥异的是 , 江苏博云以境外销售为主 。

招股书显示 , 2017—2019年 , 该公司境外销售收入占当期营业收入的比例分别为68.42%、68.30%、69.71% , 境外销售区域主要为北美和欧洲 。 其中 , 第一大客户史丹利百得总部位于美国 , 对其的全部销售收入均为外销 。 而行业可比上市公司中 , 沃特股份、金发科技、普利特去年外销收入的比例分别仅为17.52%、14.37%、12.86% 。

文章图片

江苏博云亦在招股书中明确指出 , 公司存在贸易摩擦加剧的风险 。 在当前疫情蔓延、经济形势复杂多变和中美贸易壁垒增加的国际环境下 , 国内相关行业的出口销售面临一定的不确定性风险 , 进而对改性塑料行业造成一定影响 。 公司产品直接出口美国相对较少 , 但由于中美贸易摩擦一定程度上对下游客户造成负面影响 , 从事对美出口业务的客户可能减少对公司的订单 。

二、 应收账款与存货占比高企

2017—2019年 , 江苏博云应收账款净额分别为4950.29万元、7547.96万元、8262.32万元 , 占当期营业收入的比例分别为16.38%、19.55%、21.66% , 呈逐年提升趋势 。

推荐阅读

![[可爱的小冉]赠书福利丨硅谷为什么能批量化诞生伟大企业?](https://imgcdn.toutiaoyule.com/20200416/20200416144432110851a_t.jpeg)

- 中国江苏网|疫情诉求主入口,“12345”经历了什么?

- 潇湘晨报|江苏如皋发生一起因家庭琐事引发的伤害案,一男子受伤送医

- 趣头条|【行走自贸区】江苏自贸试验区:全力支持三大片区大胆闯、大胆试、自主改

- 周到|《住房租赁条例》征求意见,鼓励签订3年以上租赁合同,“高入低出”将被列入“高风险”!

- 风险警示|谨防踩雷!创业板ST来了,这两家公司刚刚发布重要公告!

- 科创板|“弃购”科创板被拉黑 红塔证券独家回应:系公司操作风险 已开展自检整改

- 人民网-产经频道|【行走自贸区】江苏自贸试验区:打造成服务“双循环”关键节点和重要平台

- 人民网-财经频道|【行走自贸区】江苏自贸试验区:南京、苏州、连云港三大片区已引进2000余名高端人才

- 人民网-财经频道|【行走自贸区】江苏自贸试验区:全力支持三大片区大胆闯、大胆试、自主改 已形成115项制度创新成果

- 业务|“弃购”科创板被拉黑 红塔证券独家回应:系公司操作风险 已开展自检整改