иЎҢдёҡ|и§ЈиҜ» | зҫҺеҰҶиЎҢдёҡз»ҶеҲҶз”ЁжҲ·жҙһеҜҹжҠҘе‘Ҡ( дәҢ )

ж–Үз« еӣҫзүҮ

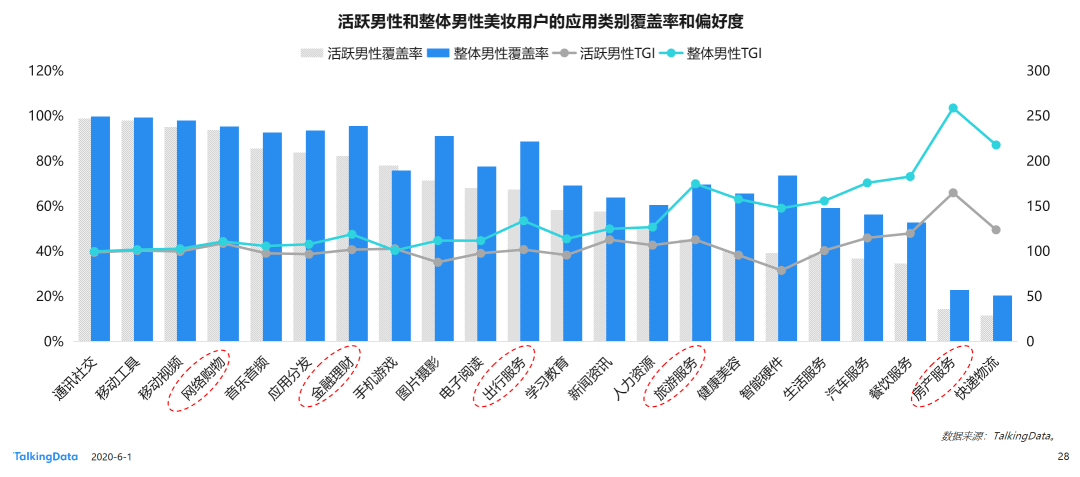

3гҖҒеӨ§дј—VSй«ҳз«ҜзҫҺеҰҶз”ЁжҲ·пјҡеӨ§дј—дәәзҫӨдёәзҫҺеҰҶзӨјзӣ’д»ҳиҙ№ пјҢ й«ҳз«ҜдәәзҫӨиҝҪжұӮзІҫиҮҙеҰҶе®№

еҸ—з»ҸжөҺеӣ зҙ еҪұе“Қ пјҢ дёүгҖҒеӣӣгҖҒдә”зәҝдёӢжІүеҹҺеёӮз”ЁжҲ·е’Ң25еІҒд»ҘдёӢзҡ„Zдё–д»ЈзҫӨдҪ“еҜ№еӨ§дј—зҫҺеҰҶдә§е“Ғзҡ„еҒҸеҘҪеәҰжӣҙй«ҳ пјҢ йҡҸзқҖе№ҙйҫ„дёҠж¶ЁгҖҒ收е…Ҙж°ҙе№ізҡ„жҸҗеҚҮ пјҢ зҫҺеҰҶз”ЁжҲ·жӣҙеҖҫеҗ‘дәҺдёәиҮӘе·ұжҠ•иө„жӣҙй«ҳз«Ҝзҡ„зҫҺеҰҶдә§е“Ғ гҖӮ

жө·иҙӯдҪңдёәзҫҺеҰҶиҫҫдәәзҡ„еҝ…еӨҮжҠҖиғҪ пјҢ е№ҝеҸ—й«ҳз«Ҝе’ҢеӨ§дј—зҫҺеҰҶз”ЁжҲ·йқ’зқҗпјӣжӯӨеӨ– пјҢ й«ҳз«ҜзҫҺеҰҶз”ЁжҲ·еҜ№дәҢжүӢй—ІзҪ®гҖҒеҜјиҙӯгҖҒиҙӯзү©еҠ©жүӢзұ»еә”з”ЁеҒҸеҘҪеәҰжӣҙй«ҳ пјҢ иҜҙжҳҺ他们жӣҙеҠ ж“…й•ҝеңЁзәҝиҙӯзү© пјҢ иҝҪжұӮжҖ§д»·жҜ” пјҢ 且他们жӣҙйҮҚи§ҶзІҫзҘһз”ҹжҙ» пјҢ еҜ№зҘЁеҠЎеЁұд№җзұ»еә”з”ЁеҒҸеҘҪеәҰжҳҫи‘— гҖӮ

ж–Үз« еӣҫзүҮ

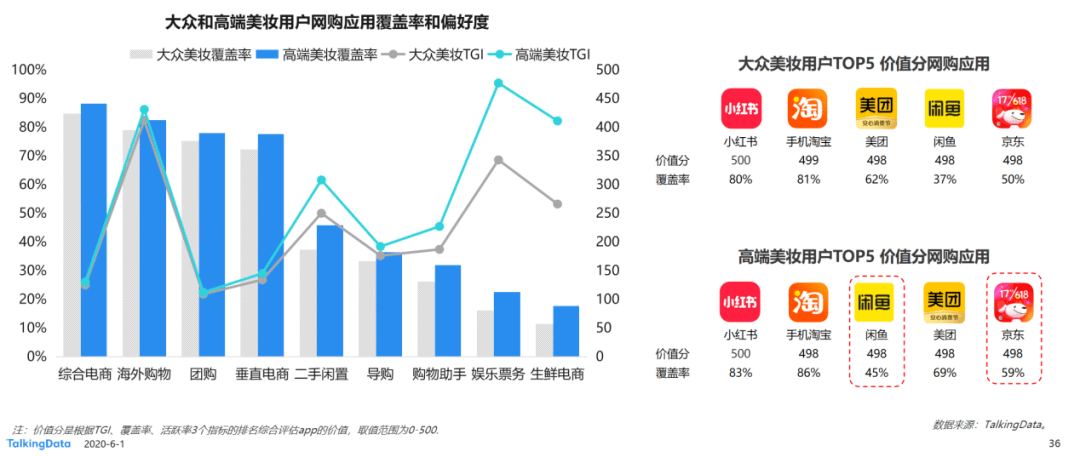

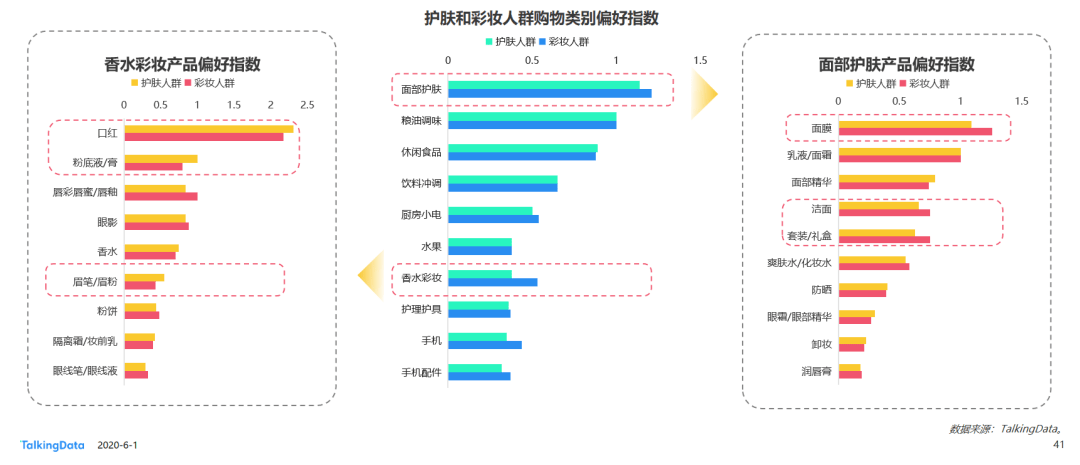

зҫҺеҰҶдәәзҫӨеҜ№жҠӨиӮӨдә§е“Ғзҡ„иҙӯд№°жҢҮж•°еұ…дәҺйҰ–дҪҚ пјҢ е…¶дёӯеӨ§дј—зҫҺеҰҶдәәзҫӨеҒҸеҘҪжҖ§д»·жҜ”жӣҙй«ҳзҡ„зӨјзӣ’еҘ—иЈ… пјҢ 其次他们еҜ№зІҫеҚҺзҡ„иҙӯд№°жҢҮж•°иҫғдҪҺ пјҢ д№ҹиҜҙжҳҺ他们зҡ„жҠӨиӮӨжӯҘйӘӨзӣёеҜ№иҫғе°‘ гҖӮ

й«ҳз«ҜзҫҺеҰҶдәәзҫӨеҜ№зІүеә•гҖҒе”ҮеҪ©/е”Үиңң/е”ҮйҮүе’ҢзңјеҪұзҡ„еҒҸеҘҪеәҰиҫғй«ҳ пјҢ еӨ§дј—зҫҺеҰҶдәәзҫӨеҜ№еҸЈзәўе’ҢйҰҷж°ҙзҡ„еҒҸеҘҪеәҰеҲҷжӣҙиғңдёҖзӯ№ пјҢ д№ҹиҜҙжҳҺй«ҳз«ҜжҠӨиӮӨдәәзҫӨжӣҙеҒҸеҘҪеӨҚжқӮгҖҒзІҫиҮҙзҡ„еҰҶе®№ гҖӮ

ж–Үз« еӣҫзүҮ

4гҖҒеҪ©еҰҶVSжҠӨиӮӨпјҡZдё–д»ЈдёәеҪ©еҰҶйҮҚзӮ№е…іжіЁдәәзҫӨ пјҢ жҠӨиӮӨдәәзҫӨеҖҫеҗ‘иҗҪе®һе…ЁжөҒзЁӢжҠӨиӮӨ

зӣёеҜ№жҠӨиӮӨдәәзҫӨиҖҢиЁҖ пјҢ еҪ©еҰҶдәәзҫӨжӣҙдёәе№ҙиҪ»жҖҒ пјҢ 18-24еІҒдәәзҫӨеҚ жҜ”иҫғй«ҳ пјҢ д№ҹиҜҙжҳҺZдё–д»ЈеҜ№еҪ©еҰҶзҡ„жҺҘеҸ—еәҰжӣҙй«ҳ пјҢ 他们жҳҜжңӘжқҘеҪ©еҰҶдә§е“Ғзҡ„еј•йўҶзҫӨдҪ“пјӣжҲ–еӣ дёәе№ҙйҫ„еұӮзӣёеҜ№иҫғдҪҺ пјҢ еҪ©еҰҶдәәзҫӨзӣёжҜ”жҠӨиӮӨдәәзҫӨз•Ҙеҫ®дёӢжІү пјҢ е…¶дёӯдёүзәҝеҹҺеёӮTGIиҫғдёәжҳҫи‘— гҖӮ

ж–Үз« еӣҫзүҮ

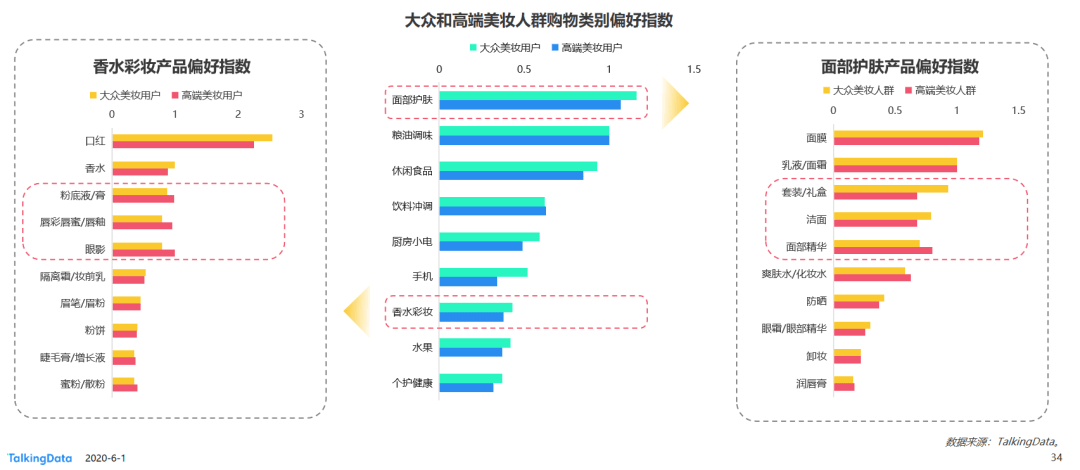

еҪ©еҰҶдәәзҫӨеҜ№йқўиҶңгҖҒжҙҒйқўзҡ„еҒҸеҘҪеәҰеҫҲй«ҳ пјҢ иҝҷд№ҹиҜҙжҳҺеҪ©еҰҶдәәзҫӨд№ҹйқһеёёзңӢйҮҚжҠӨиӮӨ пјҢ дё”ж„ҝж„ҸиҠұжӣҙеӨҡж—¶й—ҙеҺ»еҒҡйқўиҶң пјҢ еҸҰеӨ– пјҢ жҲ–еӣ дёәе№ҙиҪ»зҡ„他们ж¶Ҳиҙ№еҠӣдёҚжҜ”жҠӨиӮӨдәәзҫӨ пјҢ жүҖд»ҘеҜ№е®һжғ зҡ„зӨјзӣ’еҘ—иЈ…жӣҙеҠ еҒҸзҲұ пјҢ дё”еҜ№зңјйңңгҖҒзІҫеҚҺзӯүд»·ж јиҫғй«ҳзҡ„жҠӨиӮӨе“ҒеҒҸеҘҪжҢҮж•°зӣёеҜ№еҒҸдҪҺ гҖӮ

жҠӨиӮӨдәәзҫӨеҲҷеҖҫеҗ‘дәҺиҗҪе®һе…ЁжөҒзЁӢжҠӨиӮӨ пјҢ зңјйңңе’ҢзІҫеҚҺеҜ№д»–们жқҘиҜҙжӣҙдёәеҝ…дёҚеҸҜе°‘ гҖӮ жҠӨиӮӨдәәзҫӨзӣёеҜ№жӣҙеҠ дҫқиө–з®ҖеҚ•зҡ„еҸЈзәўгҖҒзІүеә•гҖҒзңү笔е®ҢжҲҗеҰҶе®№ пјҢ еҪ©еҰҶдәәзҫӨеҲҷеҜ№зңјеҪұгҖҒзІүйҘјгҖҒзңјзәҝ笔зӯүиҝӣйҳ¶еҪ©еҰҶдә§е“ҒеҒҸеҘҪеәҰжӣҙй«ҳ гҖӮ

ж–Үз« еӣҫзүҮ

5гҖҒдёӢжІүзҫҺеҰҶдәәзҫӨпјҡе№ҙиҪ»еҢ–и¶ӢеҠҝжҳҫи‘— пјҢ жүҺе Ҷзҹӯи§Ҷйў‘гҖҒеҲ·зәўеҢ…еә”з”Ё

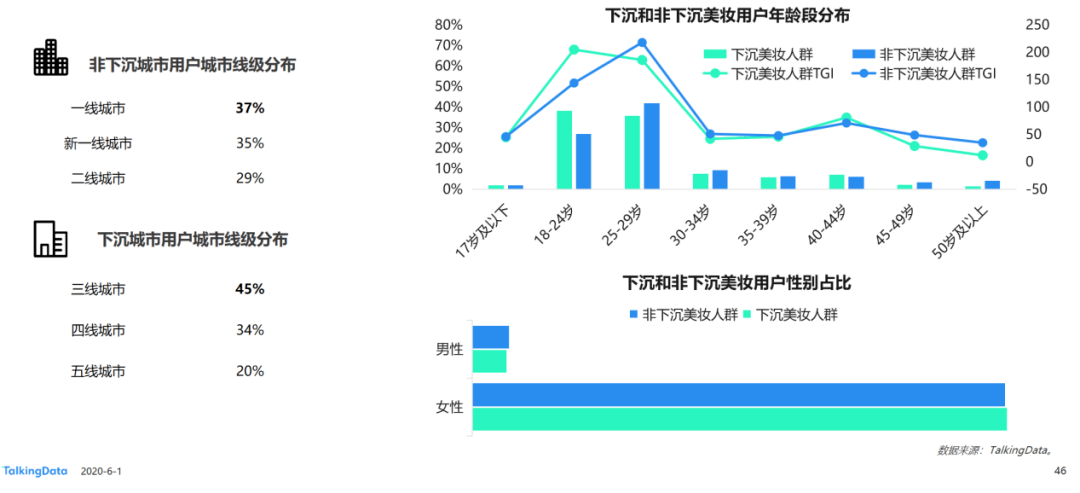

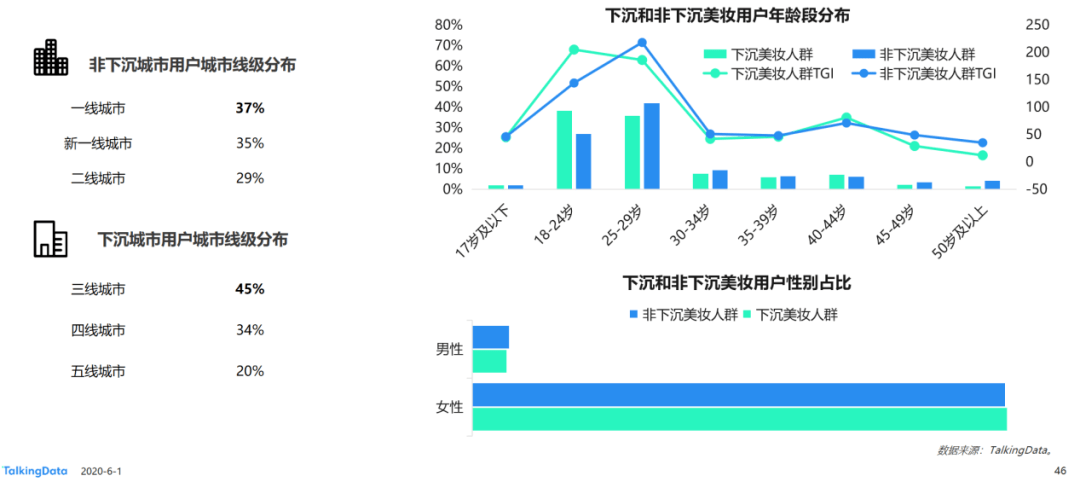

дёӢжІүеҹҺеёӮзҫҺеҰҶз”ЁжҲ·е№ҙиҪ»еҢ–и¶ӢеҠҝжҳҫи‘— пјҢ иҝ‘еҚҠж•°з”ЁжҲ·еҲҶеёғеңЁдёүзәҝеҹҺеёӮпјӣйқһдёӢжІүзҫҺеҰҶз”ЁжҲ·еңЁдёҖгҖҒдәҢзәҝеҹҺеёӮеқҮеҢҖеҲҶеёғ пјҢ е…¶дёӯдёҖзәҝеҹҺеёӮз”ЁжҲ·жңҖдёәйӣҶдёӯ пјҢ е№ҙйҫ„еұӮзӣёеҜ№жӣҙй«ҳ пјҢ д»Ҙ25-29еІҒдёҠзҸӯж—Ҹдёәдё»дҪ“ гҖӮ

ж–Үз« еӣҫзүҮ

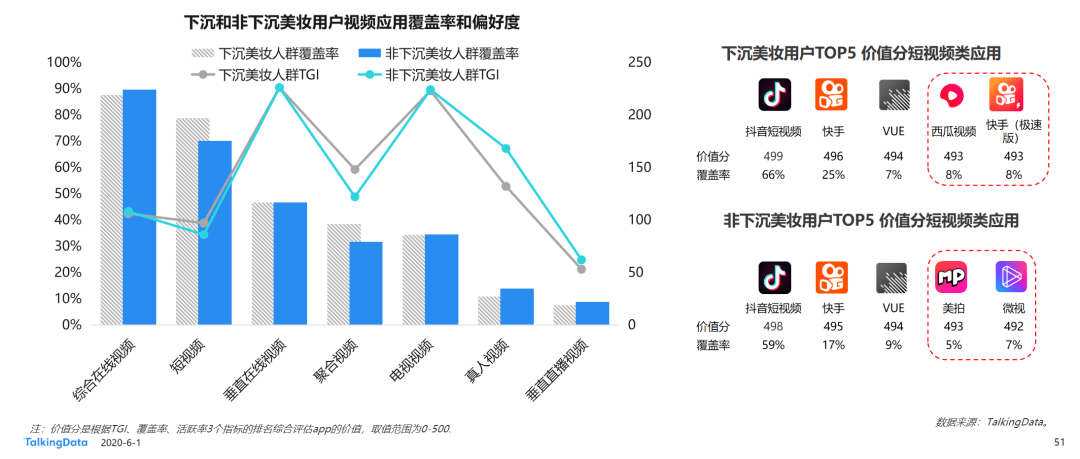

дёӢжІүзҫҺеҰҶз”ЁжҲ·еҒҸеҘҪзҹӯе№іеҝ«зҡ„еЁұд№җеҪўејҸ пјҢ 他们еҜ№зҹӯи§Ҷйў‘зҡ„еҒҸеҘҪеәҰй«ҳдәҺйқһдёӢжІүз”ЁжҲ· пјҢ еҝ«жүӢгҖҒиҘҝз“ңи§Ҷйў‘е°Өе…¶еҸ—еҲ°д»–们зҡ„еҒҸзҲұ пјҢ е…¶дёӯе…·жңүзәўеҢ…еҠҹиғҪзҡ„еҝ«жүӢжһҒйҖҹзүҲиҝӣе…Ҙзҹӯи§Ҷйў‘еә”з”ЁTOP5 пјҢ д№ҹиҜҙжҳҺдёӢжІүзҫҺеҰҶдәәзҫӨжӣҙжҳ“иў«еә”з”ЁзәўеҢ…еҗёеј• гҖӮ

йқһдёӢжІүз”ЁжҲ·еҲҷжӣҙж„ҝж„Ҹи§ӮзңӢй•ҝи§Ҷйў‘еҶ…е®№ пјҢ иҖҢ且他们еҜ№дёҖзӣҙж’ӯгҖҒYYзӯүзңҹдәәзӣҙж’ӯеҶ…е®№е…іжіЁеәҰеҗҢж ·иҫғй«ҳ гҖӮ

ж–Үз« еӣҫзүҮ

03

еҸ‘еұ•и¶ӢеҠҝпјҡз”өе•Ҷж•‘жҖҘз–«жғ…жңҹй—ҙзҫҺеҰҶй”ҖйҮҸ пјҢ е…Ёжё йҒ“жү“йҖҡгҖҒжһ„е»әзҫҺеҰҶеёӮеңәж–°дёҡжҖҒ

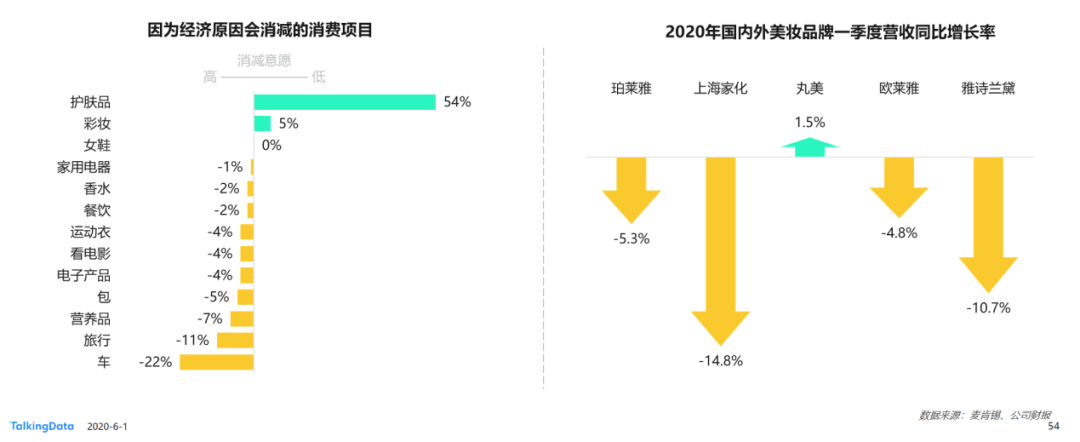

зӣ®еүҚ пјҢ зҫҺеҰҶдә§е“Ғе°Өе…¶жҳҜжҠӨиӮӨе“Ғе·Із»ҸжҲҗдёәеҒҸеҲҡйңҖзҡ„ж¶Ҳиҙ№йңҖжұӮ пјҢ еӨҡж•°дәәдёҚдјҡеӣ дёәз»ҸжөҺеҺҹеӣ ж¶ҲеҮҸзӣёе…іж¶Ҳиҙ№ гҖӮдёҖеӯЈеәҰеҸ—з–«жғ…еҪұе“Қ пјҢ зәҝдёӢжё йҒ“й”Җе”®йўқеҸ—жҢ«дёҘйҮҚ пјҢ дҪҶзәҝдёҠжё йҒ“дёҖе®ҡзЁӢеәҰдёҠејҘиЎҘдәҶй”Җе”®жҚҹеӨұ пјҢ дё»жөҒзҫҺеҰҶдёҠеёӮе…¬еҸёиҙўжҠҘж•°жҚ®жҳҫзӨә пјҢ дёҖеӯЈеәҰзҫҺеҰҶй”Җе”®йўқеҸ—еҪұе“ҚеӨҡж•°еңЁ10%д»ҘеҶ… пјҢ е…¶дёӯд»Ҙз»Ҹй”Җжё йҒ“дёәдё»дё”зҪ‘з»ңжё йҒ“еёғеұҖиҫғе®Ңе–„зҡ„дёёзҫҺеҹәжң¬жІЎжңүеҸ—еҲ°еҪұе“Қ пјҢ зәҝдёҠеёғеұҖзӣёеҜ№иҫғејұзҡ„дёҠжө·е®¶еҢ–еҸ—еҪұе“ҚзӣёеҜ№иҫғеӨ§ гҖӮ

ж–Үз« еӣҫзүҮ

жӯӨж¬Ўз–«жғ…дҝғиҝӣдәҶзҫҺеҰҶдјҒдёҡеҠ йҖҹзәҝдёҠжё йҒ“зҡ„еёғеұҖ пјҢ е…Ёжё йҒ“еёғеұҖиғҪеҠӣжҲҗдёәз–«жғ…жңҹй—ҙжҠ—йЈҺйҷ©йҮҚиҰҒзј“еҶІеёҰ пјҢ 欧иҺұйӣ…з–«жғ…жңҹй—ҙзәҝдёҠй”Җе”®йўқеўһеҠ 52.6%гҖҒдёӯеӣҪеҢәй”Җе”®йўқеўһеҠ 6.4% пјҢ иҜҙжҳҺдәҶе…Ёжё йҒ“еёғеұҖзҡ„йҮҚиҰҒжҖ§ пјҢ д№ҹиҜҙжҳҺдәҶдёӯеӣҪзӣ®еүҚз”өе•Ҷзҡ„жҷ®еҸҠзЁӢеәҰе·Із»Ҹйқһеёёе№ҝжіӣ гҖӮ

е…¶ж¬Ў пјҢ з”өе•Ҷе№іеҸ°е’Ңзҹӯи§Ҷйў‘е№іеҸ°зҙ§жҠ“зү№ж®Ҡж—¶жңҹжӢӣжҸҪж–°е®ўзҡ„жңәдјҡ пјҢ зә·зә·еҸ‘еёғз”өе•Ҷе…Ҙй©»е’Ңз”өе•Ҷзӣҙж’ӯзҡ„жү¶жҢҒж”ҝзӯ– пјҢ д№ҹеңЁдёҖе®ҡзЁӢеәҰдёҠеҠ йҖҹдәҶе“ҒзүҢзҡ„зәҝдёҠеёғеұҖ гҖӮйҡҸзқҖе“ҒзүҢжё йҒ“зҡ„зәҝдёҠеҢ–иҪ¬з§» пјҢ е“ҒзүҢзәҝдёҠз”ЁжҲ·жӢӣж–°гҖҒй•ҝзәҝиҝҗиҗҘгҖҒжё йҒ“жү“йҖҡзӯүжңүжңӣдҝғиҝӣдјҒдёҡж•°еӯ—еҢ–иҪ¬еһӢгҖҒйҖ е°ұзҫҺеҰҶиЎҢдёҡж–°дёҡжҖҒ гҖӮ

дёӢиҪҪе®Ңж•ҙжҠҘе‘Ҡ:http://mi.talkingdata.com/report-detail.html?id=979

жҺЁиҚҗйҳ…иҜ»

- жҙӘжҒ©|жҙӘжҒ©ж•ҷиӮІиҚЈиҺ·2020иЎҢдёҡеҪұе“ҚеҠӣе“ҒзүҢеҘ–

- еҚҺдёә|иёҸжөӘеҗҢиЎҢпјҒ253家иҙўеҜҢдё–з•Ң500ејәдјҒдёҡжҗәжүӢеҚҺдёәе…ұеҲӣиЎҢдёҡж•°еӯ—еҢ–

- ж–°ж”ҝеҮәеҸ°пјҒдҪ зҡ„вҖңеҝ«йҖ’вҖқеҸҜиғҪиҰҒеҸҳдәҶпјҢиҝҷдёӘиЎҢдёҡвҖңд№ҳйЈҺиө·йЈһвҖқпјҒ5е№ҙеҶ…жңүжңӣзӘҒз ҙ1000дәҝе…ғзҡ„еӨ§еёӮеңә

- д№Ӣй«ҳ科зҜҮ|й«ҳиҙЁйҮҸеҸ‘еұ•зңӢж·„еҚҡд№Ӣй«ҳ科зҜҮдёЁиЎҢдёҡеҲ¶й«ҳзӮ№пјҡеёғеұҖеӣӣеӨ§дё»дёҡ и„ҡжӯҘдёҚеҒңжӯҮ

- з§ҹиөҒ|400еҸ°T60пјҢдёҠжұҪеӨ§йҖҡMAXUSжө·еӨ–еёӮеңәз§ҹиөҒиЎҢдёҡжңҖеӨ§и®ўеҚ•йЎәеҲ©еҸ‘иҝҗпјҒ

- 家еұ…|欧жҙҫ家еұ…зӣҙж’ӯзҒ«зҲҶ ејҖеҗҜ家еұ…иЎҢдёҡиҗҘй”Җж–°йЈҺеҸЈ

- Apple|еӘ’дҪ“еҮәзүҲиЎҢдёҡйңҖиҰҒз§ҜжһҒйҖӮеә”iOS 14зҡ„йҡҗз§ҒжҢҮеҜј

- жӯҢеҚҺ|вҖңйқ’еІӣи®ҫи®ЎдёӯеҝғвҖқжӯЈејҸеҗҜиҲӘ еј•йўҶжңӘжқҘеҪұи§Ҷи®ҫи®ЎиЎҢдёҡйЈҺеёҶ

- еӨ©жҙҘ|еӨ©жҙҘжңәеҷЁдәәиЎҢдёҡзҡ„й«ҳе…үж—¶еҲ»

- дёӯеӣҪз»ҸиҗҘжҠҘ@еӣўиҪҰCEOй—»дјҹпјҡвҖңеүҚжөӘвҖқдјҒдёҡеә”зҙ§и·ҹжҷәиғҪзҪ‘иҒ”еҸӮдёҺиЎҢдёҡе…ұе»әдёӯеӣҪз»ҸиҗҘжҠҘ2020-08-29 06:46:260йҳ…