жҲҝең°дә§|еҜ»жүҫзұ»й»„йҮ‘иө„дә§пјҢжңәдјҡд»ҚеңЁж–°з»ҸжөҺйўҶеҹҹ( дәҢ )

ж–Үз« еӣҫзүҮ

4.ж”ҝзӯ–е…јйЎҫй•ҝжңҹйҳІйЈҺйҷ© гҖӮ

д»Һж”ҝзӯ–и§’еәҰжқҘзңӢ пјҢ ж–°еҸ‘еұ•зҗҶеҝөжӣҙеҠ жіЁйҮҚзҹӯжңҹзЁіеўһй•ҝе’Ңй•ҝжңҹйҳІйЈҺйҷ©зҡ„е№іиЎЎ гҖӮ

еҰӮжһңж”ҝзӯ–дёҚеҶҚејәеҲәжҝҖ пјҢ з»ҸжөҺе°ұдјҡжІҝзқҖй•ҝжңҹзҡ„ж–№еҗ‘йҖҗжӯҘйҷҚжё© гҖӮ иҖҢдё”ж”ҝзӯ–еҠӣеәҰиҪ»еҫ®гҖҒиҠӮеҘҸеҸҳеҢ–еҝ«зҡ„жғ…еҶөдёӢ пјҢ жң¬иҪ®з»ҸжөҺдёӢиЎҢзҡ„е‘Ёжңҹд№ҹдјҡеҫҲй•ҝ гҖӮ иҮіе°‘еңЁжңӘжқҘдёҖе№ҙд»ҘдёҠзҡ„ж—¶й—ҙйҮҢ пјҢ жҒҗжҖ•еҫҲйҡҫзңӢеҲ°з»ҸжөҺи¶ӢеҠҝжҖ§еҗ‘дёҠзҡ„еӨ§жӢҗзӮ№ гҖӮ иҖҢдё”еңЁжҲҝең°дә§з»ҸжөҺжңӘи§Ғеә•д№ӢеүҚ пјҢ е®Ҹи§Ӯз»ҸжөҺйғҪдёҚдјҡи§Ғеә• гҖӮ еӣ дёәиҝҮеҺ»еҚҒе№ҙ пјҢ жІЎжңүдёҖиҪ®еӨҚиӢҸ пјҢ жҳҜжІЎжңүең°дә§еҸӮдёҺзҡ„ гҖӮ

жүҖд»Ҙз»јеҗҲжқҘзңӢ пјҢ жҲ‘еӣҪз»ҸжөҺеңЁзҹӯжңҹдёҠеҶІеҗҺ пјҢ еӨ§жҰӮзҺҮдјҡеңЁжңӘжқҘдёӨдёӘеӯЈеәҰеҶ…зңӢеҲ°еҗ‘дёӢзҡ„жӢҗзӮ№ гҖӮ жҳҺе№ҙдёҖеӯЈеәҰе°Ҫз®ЎеҗҢжҜ”еўһйҖҹдјҡеҫҲй«ҳ пјҢ дҪҶиҝҷдёӘй«ҳдё»иҰҒжҳҜз”ұд»Ҡе№ҙдёҖеӯЈеәҰзҡ„дҪҺеҹәж•°еҜјиҮҙзҡ„ пјҢ жІЎжңүеӨӘеӨ§ж„Ҹд№ү гҖӮ иҖҢжӣҙеә”иҜҘе…іжіЁжҳҺе№ҙдёҖеӯЈеәҰзҡ„зҺҜжҜ”жҢҮж ҮзӣёжҜ”еҫҖе№ҙеҗҢжңҹеҰӮдҪ• пјҢ еҰӮжһңејұдәҺеҫҖе№ҙеҗҢжңҹ пјҢ иҜҙжҳҺз»ҸжөҺеңЁиө°ејұ гҖӮ е°ұеғҸ2009е№ҙдёҖеӯЈеәҰз»ҸжөҺд№ҹеӨ§е№…дёӢж»‘ пјҢ еҜјиҮҙ2010е№ҙдёҖеӯЈеәҰзҡ„з»ҸжөҺеўһйҖҹйқһеёёй«ҳ пјҢ дҪҶиӮЎеёӮе’ҢеҖәеёӮе…¶е®һйғҪжІЎжңүеҗ‘з»ҸжөҺеҘҪзҡ„ж–№еҗ‘иө° гҖӮ

зәёеёҒжіӣж»Ҙпјҡй»„йҮ‘й•ҝжңҹдёҠж¶Ё

иҝҮеҺ»еҮ еҚҒе№ҙ пјҢ е…ЁзҗғзәёеёҒж”ҝзӯ–еҮ д№Һжј”з»ҺеҲ°дәҶжһҒиҮҙпјҡд»ҺжӯЈеёёзҡ„еҲ©зҺҮи°ғжҺ§ж”ҝзӯ–еҲ°йӣ¶еҲ©зҺҮгҖҒиҙҹеҲ©зҺҮ пјҢ з”ҡиҮіеҶҚеҲ°QEе’ҢвҖңзӣҙеҚҮжңәж’’й’ұвҖқпјӣеҗ„еӣҪеӨ®иЎҢд»Һи°ғжҺ§зҹӯз«ҜеҲ©зҺҮеҲ°и°ғжҺ§й•ҝз«ҜеҲ©зҺҮ пјҢ д»Һиҙӯд№°дјҳиҙЁиө„дә§еҲ°иҙӯд№°еҠЈиҙЁиө„дә§ пјҢ д»ҺжңүеҒҝеҖҹеҮәй’ұеҲ°е…Қиҙ№йҖҒй’ұ гҖӮ

гҖҗжҲҝең°дә§|еҜ»жүҫзұ»й»„йҮ‘иө„дә§пјҢжңәдјҡд»ҚеңЁж–°з»ҸжөҺйўҶеҹҹгҖ‘иҖҢдҝқйҡңиҙ§еёҒзҡ„ең°дҪҚжңҖж ёеҝғзҡ„дёҖзӮ№е°ұжҳҜзЁҖзјәжҖ§ гҖӮ жҜ”еҰӮиҙқеЈігҖҒзҹіеӨҙгҖҒйёҹзұ»зҫҪжҜӣзӯүйғҪжӣҫдҪңдёәиҙ§еёҒиў«дҪҝз”ЁиҝҮ пјҢ иҝҳжңүзӣ‘зӢұдёӯзҡ„йҰҷзғҹгҖҒй…’гҖҒиҢ¶еҸ¶зӯүд№ҹйғҪеҸҜд»ҘжҲҗдёәиҙ§еёҒ пјҢ еҪ’ж №еҲ°еә•жҳҜеӣ дёәе®ғ们еңЁзү№е®ҡж—¶жңҹгҖҒзү№е®ҡеңәеҗҲдёӢжҳҜзЁҖзјәзҡ„ гҖӮ дҪҶйҡҸзқҖдәәзұ»жҠҖжңҜзҡ„иҝӣжӯҘ пјҢ еҫҲеӨҡиҝҮеҺ»зЁҖзјәзҡ„е•Ҷе“ҒеҸҳеҫ—дёҚеҶҚзЁҖзјә пјҢ иҙқеЈігҖҒзҹіеӨҙгҖҒйёҹзұ»зҫҪжҜӣиў«еӨ§йҮҸеҸ‘зҺ° пјҢ е°ұеҫҲйҡҫеҶҚжүҝжӢ…иҙ§еёҒзҡ„еҠҹиғҪ гҖӮ

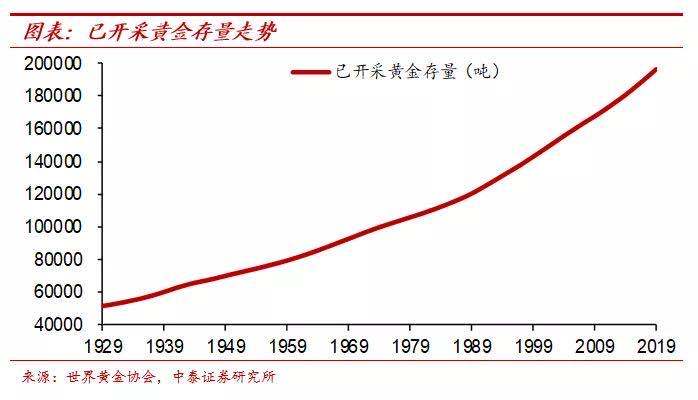

зәёеёҒеҪ’ж №еҲ°еә•жҳҜвҖңзәёвҖқ пјҢ жҳҜдәәйҖ зҡ„иҙ§еёҒ пјҢ е…¶зЁҖзјәжҖ§дё»иҰҒйқ еҸ‘иЎҢиҖ…зҡ„вҖңиҮӘи§үвҖқ пјҢ дҪҶеҫҖеҫҖж— жі•дҝқиҜҒ гҖӮ иҖҢй»„йҮ‘зҡ„зЁҖзјәжҖ§жҳҜеӨ§иҮӘ然дҝқиҜҒзҡ„ пјҢ жҳҜдёҖз§ҚеӨ©з„¶зҡ„иҙ§еёҒ гҖӮ еҚідҪҝиҖғиҷ‘еҲ°жҠҖжңҜзҡ„иҝӣжӯҘ пјҢ иҝҮеҺ»20е№ҙдёӯзҡ„й»„йҮ‘еӯҳйҮҸеўһйҖҹд№ҹеҸӘжңү1.6% гҖӮ

ж–Үз« еӣҫзүҮ

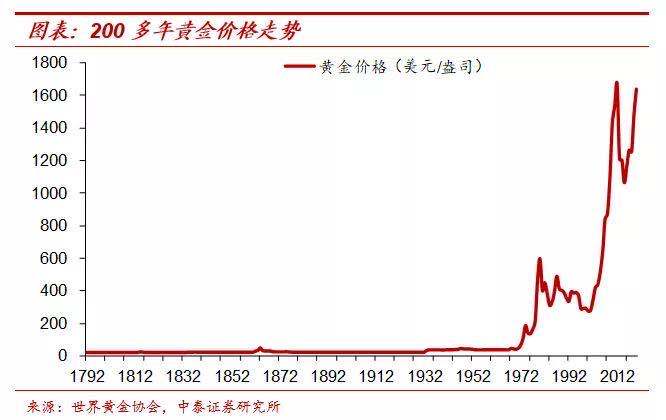

жүҖд»Ҙй»„йҮ‘д»·ж јзҡ„вҖңи…ҫйЈһвҖқ пјҢ е°ұејҖе§ӢдәҺзәёеёҒжіӣж»Ҙзҡ„ж—¶д»Ј гҖӮ 1971е№ҙзҫҺеӣҪеҒңжӯўзҫҺе…ғе…‘жҚўй»„йҮ‘ пјҢ е…Ёзҗғиҝӣе…ҘдәҶдёҚеҸ—жҺ§еҲ¶зҡ„вҖңеҚ°еҲ·вҖқзәёеёҒзҡ„ж—¶д»Ј гҖӮ еңЁ1971е№ҙд№ӢеүҚзҡ„180е№ҙж—¶й—ҙйҮҢ пјҢ й»„йҮ‘д»·ж је№ҙеҢ–ж¶Ёе№…дёҚеҲ°0.5%пјӣиҖҢд»Һ1971е№ҙиҮід»Ҡзҡ„иҝ‘50е№ҙйҮҢ пјҢ е№ҙеҢ–ж¶Ёе№…иҫҫеҲ°дәҶ7.6% гҖӮ зӣёеҜ№иҖҢиЁҖ пјҢ д»Һ1971е№ҙиҮід»Ҡ пјҢ зҫҺе…ғеҜ№й»„йҮ‘иҙ¬еҖјдәҶ97% пјҢ жһңзңҹжҲҗдәҶвҖңзәёеёҒвҖқ гҖӮ

ж–Үз« еӣҫзүҮ

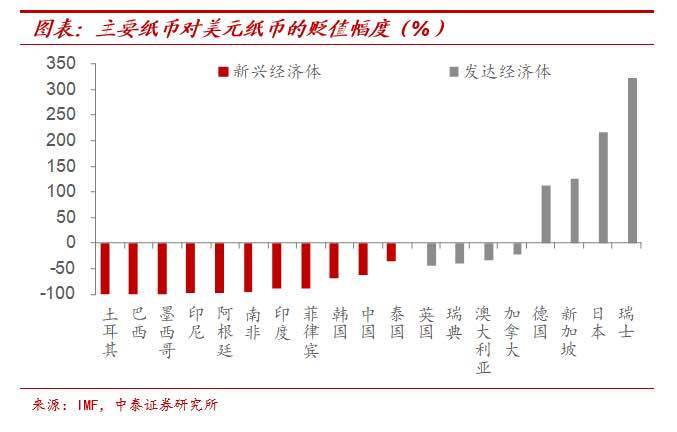

е…¶д»–зәёеёҒзҡ„иҙ¬еҖје№…еәҰжӣҙеӨ§ гҖӮ 1971е№ҙд»ҘжқҘ пјҢ еңҹиҖіе…¶гҖҒе·ҙиҘҝгҖҒеўЁиҘҝе“ҘгҖҒеҚ°е°јгҖҒйҳҝж №е»·гҖҒеҚ—йқһзӯүж–°е…ҙз»ҸжөҺдҪ“зҡ„иҙ§еёҒ пјҢ д»…д»…еҜ№зҫҺе…ғзҡ„иҙ¬еҖје№…еәҰйғҪжңү90%д»ҘдёҠ пјҢ еҜ№й»„йҮ‘зҡ„иҙ¬еҖје№…еәҰйӮЈе°ұжӣҙеӨҡдәҶпјӣеҚ°еәҰгҖҒиҸІеҫӢе®ҫгҖҒйҹ©еӣҪгҖҒдёӯеӣҪиҙ§еёҒеҜ№зҫҺе…ғзҡ„иҙ¬еҖје№…еәҰд№ҹжңү50%д»ҘдёҠ гҖӮ

ж–Үз« еӣҫзүҮ

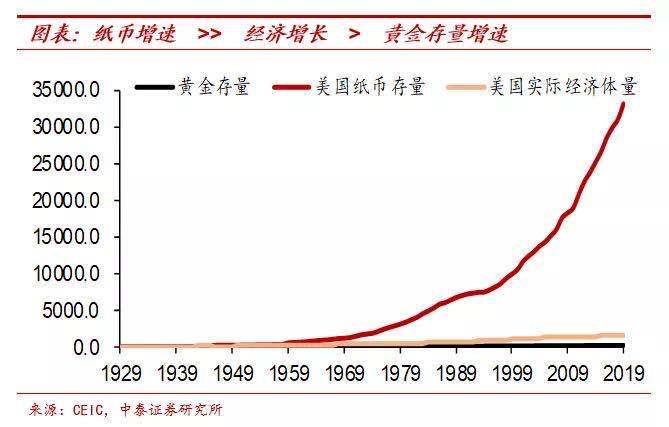

иғҢеҗҺзҡ„еҺҹеӣ е°ұжҳҜзәёеёҒи¶…еҸ‘еҜјиҮҙзӣёеҜ№зЁҖзјәжҖ§еҸ‘з”ҹеҸҳеҢ– гҖӮ д»Һ1971е№ҙејҖе§Ӣз®— пјҢ зҫҺе…ғзәёеёҒеўһй•ҝдәҶ21еҖҚ пјҢ зҫҺеӣҪз»ҸжөҺе®һйҷ…еўһй•ҝ2.7еҖҚ пјҢ й»„йҮ‘еӯҳйҮҸеҸӘеўһй•ҝдәҶ1.1еҖҚ гҖӮ й»„йҮ‘зҡ„еўһй•ҝйҖҹеәҰ пјҢ дёҚд»…иҝңиҝңж…ўдәҺзәёеёҒзҡ„вҖңеҚ°еҲ·вҖқйҖҹеәҰ пјҢ д№ҹиҝңиҝңдҪҺдәҺе…¶д»–е•Ҷе“Ғзҡ„з”ҹдә§йҖҹеәҰ гҖӮ жүҖд»Ҙ пјҢ еҰӮжһңзәёеёҒеӨ§йҮҸеҚ°еҲ· пјҢ д»ҘзәёеёҒж Үд»·зҡ„зЁҖзјәе•Ҷе“ҒжҲ–иө„дә§зҡ„д»·ж је°ұдјҡй•ҝжңҹдёҠж¶Ё гҖӮ

ж–Үз« еӣҫзүҮ

дёҠдёҖжіўй»„йҮ‘зҡ„еҚҒеӨҡе№ҙеӨ§зүӣеёӮз»Ҳз»“дәҺ2013е№ҙ пјҢ е’ҢзҫҺиҒ”еӮЁи¶…еҸ‘иҙ§еёҒзҡ„иҠӮеҘҸж”ҫзј“жңүеҫҲеӨ§е…ізі» гҖӮ жң¬иҪ®й»„йҮ‘зҡ„иЎҢжғ…иҝҳжңӘз»“жқҹ гҖӮ жҲ‘们дёҚеҰЁз”ЁзҫҺеӣҪж”ҝеәңеҖәеҠЎжү©еј йҖҹеәҰжқҘд»ЈзҗҶиҙ§еёҒи¶…еҸ‘зҡ„зЁӢеәҰ пјҢ жҜҸдёҖиҪ®зҫҺеӣҪж”ҝеәңеҖәеҠЎеӨ§е№…жү©еј пјҢ йғҪдјҡеёҰжқҘй»„йҮ‘зҡ„еӨ§иЎҢжғ… гҖӮ жҜ”еҰӮдёҠдё–зәӘзҡ„70е№ҙд»ЈгҖҒ2001е№ҙ~2012е№ҙд»ҘеҸҠ2018е№ҙиҮід»ҠиҝҷдёҖиҪ®й»„йҮ‘д»·ж јдёҠж¶Ё гҖӮ е°Ҫз®ЎеҪ“еүҚй»„йҮ‘д»·ж јеңЁеҺҶеҸІй«ҳдҪҚеҫҳеҫҠ пјҢ жҲ‘们и®Өдёәй»„йҮ‘зҡ„еӨ§иЎҢжғ…иҝҳдёҚдјҡз»“жқҹ гҖӮ дё»еӣ еңЁдәҺзҫҺеӣҪз–«жғ…дәҢж¬ЎжҡҙеҸ‘ пјҢ з»ҸжөҺжҒўеӨҚиҝҳйңҖиҰҒиҫғй•ҝж—¶й—ҙ пјҢ иҙ§еёҒи¶…еҸ‘зҡ„жӯҘдјҗд»Қдјҡ继з»ӯ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- еӨ®и§Ҷиҙўз»Ҹ|й»„йҮ‘йҰ–йҘ°й”ҖйҮҸеҗҢжҜ”дёӢйҷҚи¶…40%пјҒиҝҷзұ»йҘ°е“ҒеҚҙеӨҮеҸ—йқ’зқҗпјҢйҮ‘д»·йңҮиҚЎпјҒдёҠеҚҠе№ҙ

- жҲҝеұұи“қеӨ©ж•‘жҸҙйҳҹ|з»ҸиҝҮ28еӨ©жҗңеҜ»пјҢ家еұһжӣҫжӮ¬иөҸ60дёҮе…ғеҜ»жүҫзҡ„иҖҒдәәжүҫеҲ°дәҶ

- 第дёҖиҙўз»Ҹ|дҪҸе»әйғЁпјҡжҲҝең°дә§з»ҸзәӘжңәжһ„еә”еҜ№дҪҸжҲҝз§ҹиөҒжңҚеҠЎйЎ№зӣ®е®һиЎҢжҳҺз Ғж Үд»·

- еӨ§дј—жҠҘдёҡВ·жө·жҠҘж–°й—»|жҲҝең°дә§и“қзҡ®д№ҰпјҡдёӯеӣҪжҲҝд»·ж•ҙдҪ“еӨ§ж¶ЁеӨ§иҗҪдёәе°ҸжҰӮзҺҮдәӢ件

- иӢұйӣ„иҒ”зӣҹ|Uziж“ҚдҪңеӨұиҜҜеј•дәүи®®пјҢжҫЎеӯҗе“ҘејәиЎҢи§ЈйҮҠпјҢзӣҙиЁҖпјҡдҪ еңЁй»„йҮ‘жҳҜжңүеҺҹеӣ зҡ„

- жёёжҲҸеңҲйӮЈзӮ№дәӢ|DNFж—ӯж—ӯе®қе®қзӣҙж’ӯйҒҮвҖңиөҢзӢ—вҖқ 12й»„йҮ‘дёҚжҲҗе°ұзҷҪз»ҷ жҲҗдәҶз»ҷд»–й’»зҹій’ұ

- й»„йҮ‘|дёҖж—Ұз»ҸжөҺеҶ…еҫӘзҺҜпјҢжҲҝеӯҗжҲ–е°ҶвҖңдёҚеҖјй’ұвҖқпјҹд»Җд№ҲдёңиҘҝжүҚжҳҜвҖңзЎ¬иҙ§вҖқ

- жө·еӨ–зҪ‘|жө·еӨ–зҪ‘иҜ„пјҡз–«иӢ—еҺӮе•ҶиҒ”еҗҲжҠөеҲ¶пјҢзҫҺеӣҪFDAвҖңй»„йҮ‘ж ҮеҮҶвҖқеӨұдәҶиүІ

- з®ҖеҚ•и§ӮеҜҹ|й»„йҮ‘еқ‘еҮәзҺ°пјҢеёғеұҖеҸҜе»әд»“

- еҜ»жүҫ|иңҖй»ҚиҜҙеёӮ| е°‘дёҖдәӣвҖңйӘҡж“ҚдҪңвҖқпјҢеӨҡеҜ»жүҫдёҖдәӣвҖңе№іеәёзҡ„жңәдјҡвҖқ