文化|读客文化盈利能力趋弱,线上运营严重依赖第三方

时代商学院研究员 杨志鸿

读客文化股份有限公司(以下简称“读客文化”)主要从事图书的策划、发行及相关文化增值服务 。 该公司定位于“全版权”运营商 , 策划的图书从“精神成长”、“知识结构成长”和“工作技能成长”出发 , 确保为大众提供的每本书都有正面导向的阅读价值 。

公开信息显示 , 近期 , 该公司创业板的上市申请已获深交所受理 。

报告期内 , 受纸质图书业务毛利率下降影响 , 该公司主营业务毛利率逐年下降 , 若不及时进行战略调整 , 盈利能力恐进一步下滑 。 另外 , 该公司通过第三方平台运营线上业务 , 未开发属于自己的移动客户端 , 其线上业务的发展面临第三方平台调整的风险 。 届时若情况恶化 , 其业绩恐遭重大不利影响 。

6月30日 , 时代商学院就以上问题向读客文化发函询问 , 截至发稿尚未收到回复 。

【企业档案】

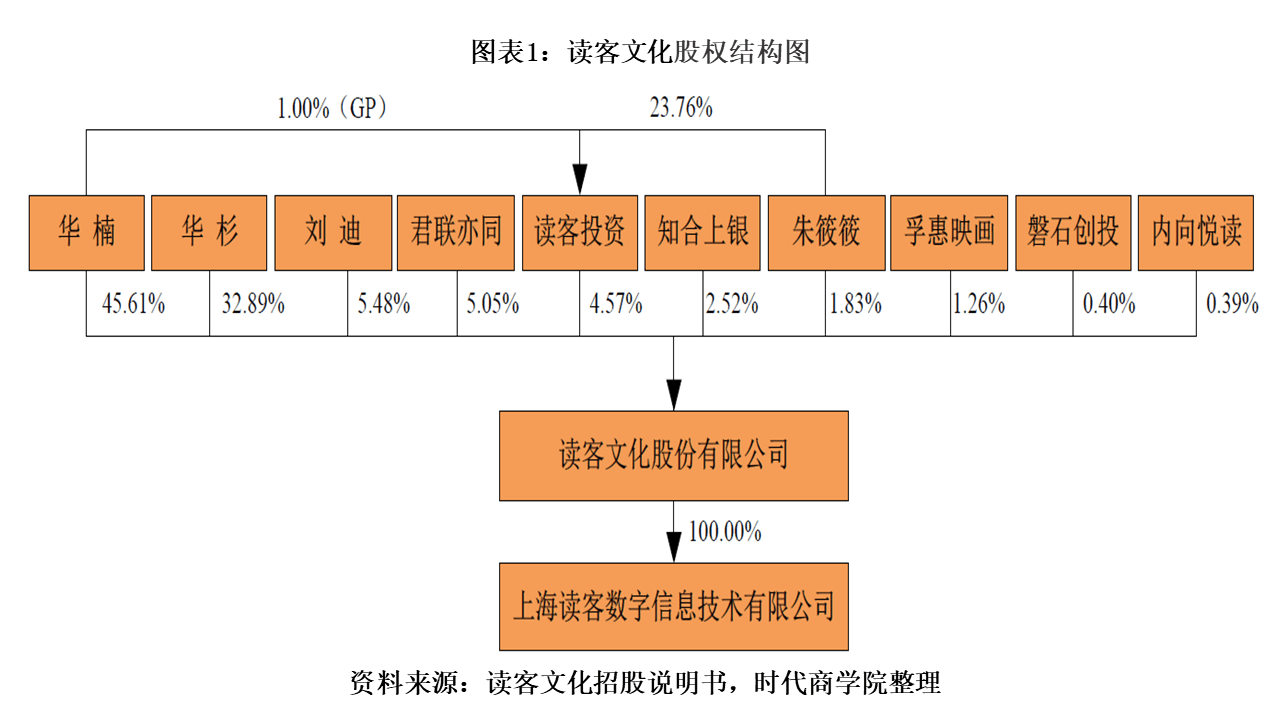

读客文化的前身是上海华又华图书有限公司 , 最早成立于2009年5月 , 注册资本200万元 , 由上海华与华管理咨询有限公司与吴冬爱发起设立 , 2018年3月整体变更为股份有限公司 。 截至招股书签署日 , 该公司的控股股东和实际控制人为华楠与华杉 , 两人为兄弟关系 , 直接及间接持有该公司83.07%的股份 。 该公司的股权结构如下:

文章图片

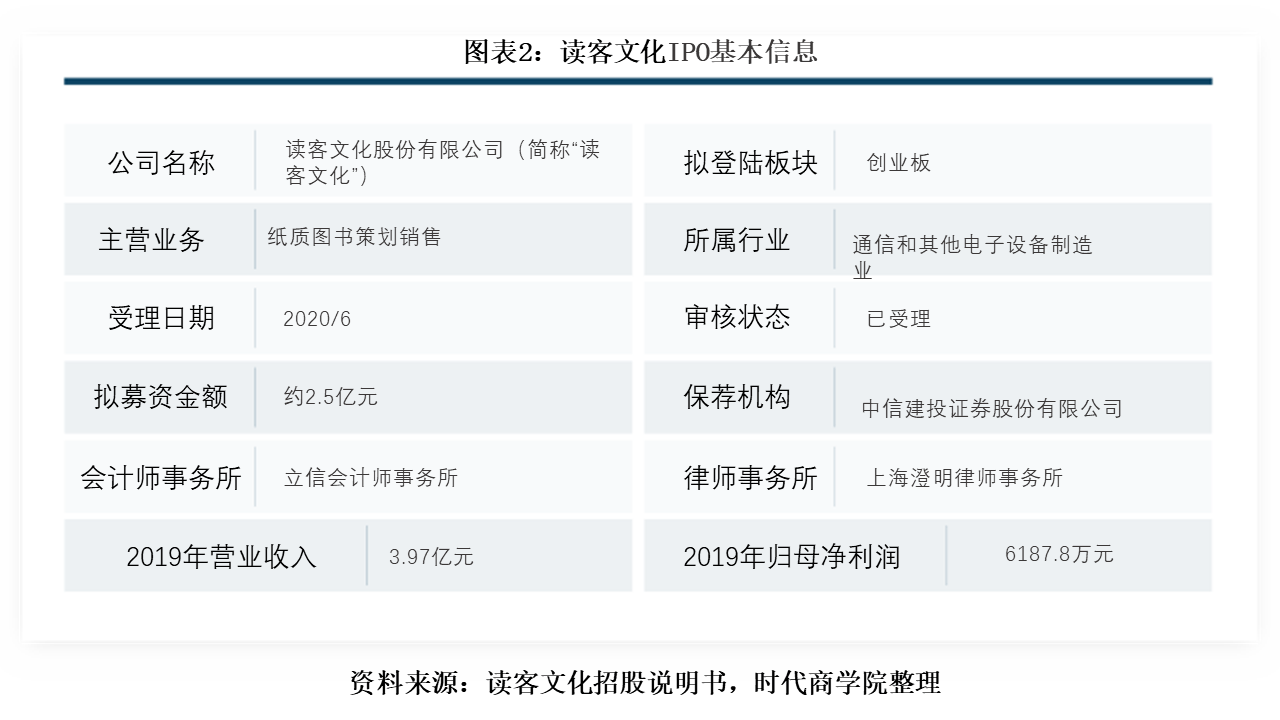

读客文化IPO基本信息如下:

文章图片

一、毛利率持续下滑 , 盈利能力趋弱

招股书显示 , 2017—2019年 , 读客文化的主营业务毛利率分别为49.92%、47.68%、42.42% , 呈逐年走低态势 , 造成该现象的原因是什么呢?

时代商学院分析发现 , 报告期内 , 纸质图书业务占读客文化主营业务收入的比重在8成以上 , 该业务2017年毛利率为49.03% , 2019年下滑至39.67% , 下降了近10个百分点 , 直接导致该公司主营业务毛利率的持续下滑 。

读客文化的纸质图书业务的利润空间被逐步挤压 , 主要受行业因素影响还是自身经营调整影响?

时代商学院发现 , 读客文化线上、线下代销业务毛利率下降主要原因为以下几点:第一 , 纸张价格有所上升;第二 , 图书版税成本上升;第三 , 促销活动及年度返利增加 。 在三者的综合作用下 , 纸质读书业务的毛利率逐年下滑 , 盈利能力降低 。

值得关注的是 , 除纸质图书业务外 , 读客文化还有数字内容业务及版权运营业务 , 两块业务毛利率非常可观 , 数字内容业务毛利率年均为60% , 版权运营业务2019年甚至达92.59% , 但两块业务目前的收入占比较小 , 对业绩的贡献度较低 。 后期若读客文化不能及时调整战略 , 把握高增长点 , 后期随着市场竞争的加剧 , 其盈利能力恐进一步减弱 。

二、线上运营业务严重依赖第三方

招股书显示 , 2017—2019年 , 读客文化的主营业务收入分别为25854.13万元、30809.98万元、37979.97万元 , 呈递增趋势 。 其中 , 纸质图书收入是该公司的最核心收入 。

纸质图书业务采用了三种销售模式 , 分别为线上代销模式、线下代销模式及买断模式 。 2017—2019年 , 来自线上代销模式的营业收入占总营收的比重年均在50%以上 , 是该公司营收的主要来源 。

但值得留意的是 , 读客文化的线上渠道严重依赖第三方平台 。 当前 , 该公司通过经营“书单来了”“影单来了”等微信公众号以及“读客熊猫君”新浪微博账号等各大社交网络平台综合打造其品牌形象 , 从而促进图书销售 。

读客文化也坦承 , 公司目前开展新媒体业务主要依赖于“书单来了”“影单来了”等微信公众号等社交网络平台账号 , 若未来出现新的社交平台超越并取代微信、微博等社交平台的主流地位 , 则公司新媒体业务现有商业模式能否顺利延续至新平台存在一定不确定性 。 此外 , 公司新媒体业务收入受微信社交平台的业务规划和战略布局影响大 , 若其为扶持自身的推广服务业务而较大程度地限制其他新媒体账号开展推广服务业务 , 则公司的新媒体业务将会受到较大的影响 。

推荐阅读

- 多元文化的马来西亚吸引全球游客

- 央视网|带你逛服贸 | 文化服务专题展 规模大、颜值高、创意多

- 新民晚报|本市将推出红色文化遗产进校园系列活动

- 图书|《余罪》的出版商——读客文化要IPO,对当当、京东依赖大

- 带你逛服贸 | 文化服务专题展 规模大、颜值高、创意多

- 红尖椒文化|于晚年写下一首千古绝望之作,道尽心中苦闷!,刘禹锡屡遭打击后

- 世界史图鉴|梅派的的美究竟在哪?,京剧文化史:传承百年

- 洋葱话文化|7岁写下一首诗,便成千古名作!,他是北宋稀世神童

- 传承中医药文化,董世恩家传胃科传承所当仁不让

- 二十四节气表演、旅游文化小姐大赛……朝阳推出多项文旅活动