投资|43%养老金融投资者不愿接受任何亏损风险,专家提醒贬值风险大

“43%的调查对象认为在理财和投资中任何时候都不能出现亏损 , 不能承受任何风险 , 这一比例太高了 。 ”近日,在资产管理助力中国养老财富储备研讨会上 , 中国养老金融50人论坛秘书长董克用说 。

据会议当天发布的《中国养老金融调查报告(2020)》(下称报告) , 超过60%的调查对象将“确保本金安全第一位 , 收益多少不重要”作为其养老理财或投资的长期目标 。 在董克用看来 , 这样的养老金融投资偏好 , 将会使资产面临贬值风险 。 “如果认为收益多少不重要 , 投资干什么?”他问道 。

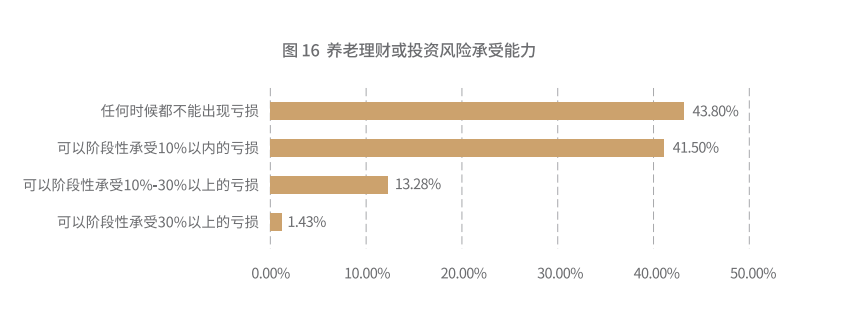

43.8%调查对象认为“任何时候都不能出现亏损”

目前 , 我国基本养老保险待遇水平非常有限 , 而且我国过度依赖第一支柱即基本养老保险制度 , 而第二支柱职业养老金和第三支柱个人养老金则发展缓慢 , 只能实现基本的养老生活保障 。

养老理财和投资是提高养老生活水平的一个重要途径 , 这也意味着应当承受一定的理财投资风险 。 然而报告发现 , 43.8%的调查对象认为在养老理财或投资中“任何时候都不能出现亏损” , 即不能承受任何风险;同时 , 41.5%的调查对象可以阶段性承受10%以内的亏损 , 只有14.72%的调查对象可以阶段性承受10%以上的亏损 。 报告认为 , 总体来看 , 公众的风险偏好整体偏保守 。

文章图片

公众对养老理财或投资风险承受能力的认知 , 会受到其自身年龄、收入等因素影响 。

据报告 , 调查对象的风险承受能力随着年龄的增加呈现“倒U型”趋势 , 即在年轻时由于收入较低 , 加之买房、子女教育等支出大 , 风险承受能力有限;随着年龄的增加 , 收入增加 , 以及各类支出的减少 , 风险承受能力逐步提高;但到了退休年龄之后 , 收入来源开始减少 , 风险承受能力开始降低 。

哪些人不能承受任何亏损风险?报告发现 , 各收入区间都有这类投资者 , 但在月收入低于3000元的人群中最高 , 其中67.8%的人都不能承受任何亏损;而月收入超过1万元的人 , 只有32.2%的人对养老投资有这样的要求 。

董克用介绍 , 通过对不同年龄、不同性别的人抽样调查 , 发现调查对象的理财偏好依然是银行理财 , 其次是购买年金和商业养老保险 , 基金排在第三 。 “可以看出大家还是有储备意识的 , 但传统理财方式占了首位 。 ”他说 。

投资整体偏保守 , 贬值风险大

文章图片

对自身风险承受能力的认知 , 影响了个人怎样设定养老金融投资理财的目标 。

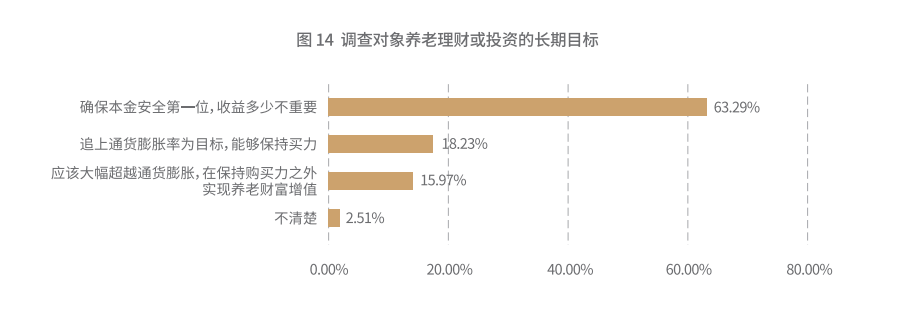

调查发现 , 在被问到理财最重要的目标是什么时 , 63%的调查对象的回答是“确保本金安全 , 收益多少不重要” , 只有18.23%和15.97%的调查对象将其长期目标定为"追上通货膨胀率为目标 , 能够保持购买力”和“大幅超越通货膨胀 , 在保持购买力之外实现养老财富增值” 。

报告认为 , 大多数公众参与养老金融市场时愿意承担的风险相对有限 , 投资风格偏重保守型 , 对成长型资产的配置缺乏信心 , 这在一定程度上可能会导致养老金融资产存在贬值的风险 。

“什么叫‘收益是多少不重要’?实际上收益很重要所以才投资 , 如果认为收益多少不重要 , 投资干什么?”董克用说 。

报告指出 , 调查对象的基础金融知识的客观得分为61.24分 , 处于刚及格的水平 。 总体来看 , 大多数调查对象对金融产品的风险有着比较清晰的认知 , 但对通货膨胀没有形成正确的理解 , 往往会忽略通货膨胀带来的影响 , 对利率的认识也相对有限 , 基础金融知识水平不足 , 在很大程度上会影响公众在金融市场上的投资活动 。

董克用认为 , 风险与收益通常是相伴相生的 , 而不敢承受风险就很难获得较高的收益 。 对此 , 报告中建议强化养老金融教育 , 提高国民养老金融素养 , 同时应丰富养老金融产品 , 满足多元化养老投资需求 。

推荐阅读

- 智通财经|香港证监会向法庭责令其向投资者作出赔偿,天合化工(01619)退市之后

- 中加投资资讯|北美媒体人评价不错,《花木兰》终于来了!神仙姐姐超能打

- 股份|注意!理工光科:湖北省投资公司拟减持不超过55万股

- 第一财经|落实投资贸易自由化,商事主体登记确认制落地临港新片区

- 处罚|老周侃股:吉鑫科技大股东应补偿踩雷投资者

- 香港|港股7日跌0.43% 收报24589.65点

- 上海检察|投资需谨慎 当心打水漂

- 方面|港股7日跌0.43% 收报24589.65点

- 石油|港股7日跌0.43% 收报24589.65点

- 投资|快看 | 58同城特别股东大会通过私有化协议,获75%得票比例