银行|存量房贷LPR批量转换25日启动,换锚将挤压银行利润( 二 )

未来 , 各大机构预计 , 央行将继续使用LPR引导贷款利率下行 。 而对于银行业来说 , 随着更多贷款将以LPR定价 , 银行的盈利能力将进一步承压 。

“我们预计银行的利息收入将转弱 , 原因是更多存量浮动利率贷款将转向以LPR为定价基础 , 同时政府限定救助贷款利率上限并对还款实行宽容政策以支持经济恢复 。 ”李燕称 , 另一方面 , 在央行计划降低借款成本以支持实体经济增长的形势下 , 贷款利率还将进一步走低 , 引发负面信用影响 。

王一峰表示 , 按揭信贷投放自疫情后恢复较快 , 呈现“供需两旺”的态势 。 从银行角度看 , 我国按揭贷款目前总体定价水平较高 , 而不良率又始终保持在极低水平 。 当前形势下 , 按揭贷款具有“低风险、高收益”的特征 , 因此银行放贷意愿较高 , 即使换锚后对银行利润形成挤压 , 但按揭贷款依然会是银行最青睐的资产 。

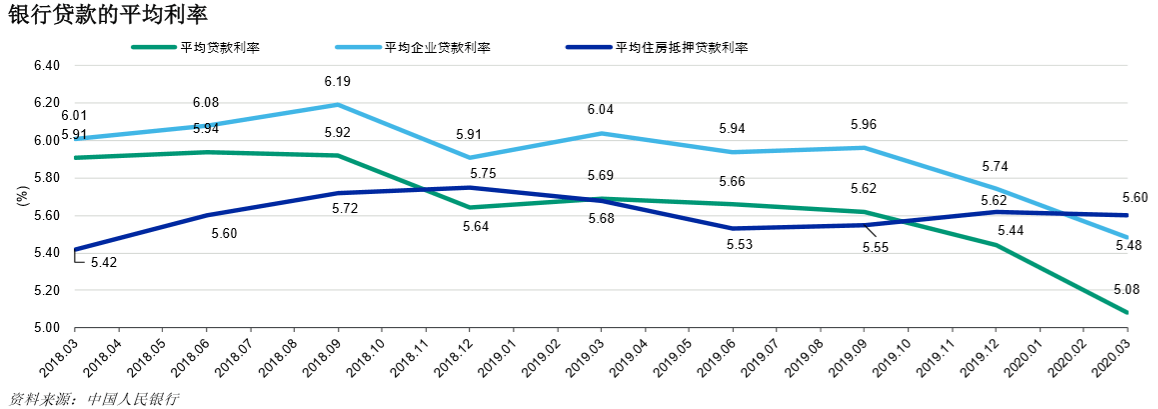

过去一年 , 住房抵押贷款的平均贷款利率较为稳定 。 这是因为大部分住房抵押贷款为长期贷款 , 现有存量贷款迄今为止未重新定价 。 在转换为LPR定价基准之后 , 住房抵押贷款每年仅进行一次重新定价 。 此外 , 稳定的住房抵押贷款利率也反映出监管部门仍在努力控制银行的房地产敞口 , 因此对指导调低此类贷款利率仍持谨慎态度 。

机构认为 , 未来12~18个月 , 央行仍将降低实体经济的借款成本 , 因此LPR有望进一步走低 。 鉴于借款成本下降 , 并且2020年8月底是所有存量贷款按照新基准重新定价的最后期限 , 2020年下半年平均贷款利率或将加速下行 。 而因为中国银行业的资金来源以存款为主 , 所以尽管同业借贷成本也会下降 , 但仅能小幅缓解银行贷款盈利能力下降的影响 , 不能避免银行利润的下滑 。

文章图片

面对挑战 , 未来更多银行可能会选择调整优化资产结构 , 以抵御风险 。 银行资产结构调整可能给资产质量和风险管理带来挑战 。

“银行可能在信用筛选时调整风险偏好以弥补损失的利润 , 这可能会给银行贷款授信带来挑战并提高资产风险 。 ”穆迪称 , “一些银行还可能寻求改变其贷款组合的期限构成 , 以调整即将重新定价的资产规模 。 这可能会加剧银行的利率风险和资产负债期限错配 , 由于中国衍生品市场仍处于发展中以及银行使用此类工具的经验有限 , 上述风险可能无法有效对冲 。 ”

第一财经广告合作 ,请点击这里

此内容为第一财经原创 , 著作权归第一财经所有 。 未经第一财经书面授权 , 不得以任何方式加以使用 , 包括转载、摘编、复制或建立镜像 。 第一财经保留追究侵权者法律责任的权利 。如需获得授权请联系第一财经版权部:021-22002972或021-22002335;banquan@yicai.com 。

【银行|存量房贷LPR批量转换25日启动,换锚将挤压银行利润】文章作者

推荐阅读

![[综艺节目]早应该被停播的几个综艺节目,不仅内幕让人气愤,甚至还误导青少年](http://img88.010lm.com/img.php?https://image.uc.cn/s/wemedia/s/2020/4d71220ab187d1a1594708332a467e22.jpg)

- 潇湘晨报|债务未清偿,将176平米房屋1万元转让给女儿,银行起诉房主要求撤销,法院:支持

- 贷款|房贷、消费贷、理财产品都有哪些新动向?从上市银行半年报看百姓“钱”途

- 贷款|房贷、消费贷、理财产品都有哪些新动向?——从上市银行半年报看百姓“钱”途

- 平安银行新一贷和平安智贷爆火的背后:紧抓服务、科技与用户需求

- e公司|雅戈尔:累计出售宁波银行1.45亿股 投资收益约13.67亿元

- 金融时报|拒喝就打人?银行业从业人员迎新规

- 新华网|房贷、消费贷、理财产品都有哪些新动向?——从上市银行半年报看百姓“钱”途

- 【】从上市银行半年报看百姓“钱”途

- 中腾信专注风控和获客 助力中小银行打造智能风控体系

- 谷火平|面临被美国转走的风险,不要脸的强盗行为!伊朗17亿银行资产