「36氪」投资才是小米最赚钱的业务36氪2020-08-27 18:01:080阅( 二 )

小米的财报传递出一个悲情信号:作为小米最重要的基本盘 , 小米卖手机越来越困难了 。

本季度小米卖了0.283亿台手机 , 同比下降了1.2% , 手机收入316亿 , 同比下降11.8% 。 本季度也是小米走出2019年Q3手机手机出现负增长以来 , 再一次出现负数增长 。

数字放在二季度全球全球智能手机出货量同比下滑超过20%的大背景下 , 小米的这个成绩似乎并不太差 。 营收和销量双下滑这一表现不难理解 。 手机卖得不好了 , 收入自然收紧 。

小米的应对方法是 , 通过推出单价更高的手机来弥补大盘下滑 , 小米10的各种变形 , 单价突破到3000及以上 , 这次ASP(平均手机均价)首次突破1110元 。

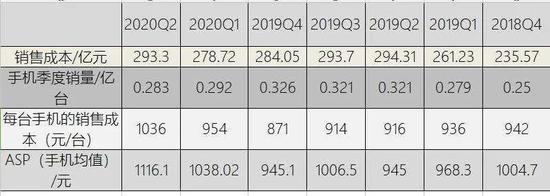

但也扭转不了小米的高端手机不太好卖的事实 。 如果用销售成本除以手机的销量 , 可以发现2020年上半年小米每卖出一台手机需要搭配的销售成本其实是在变高的 。 体现在毛利率上 , 本季度的手机业务毛利率只剩下了7.2% , 而在手机表现极差的2019年Q3(营收同比下降7.8%、销量0.32亿台) , 毛利率都有9% 。

文章图片

图3/4小米手机业务的销售成本、销量、每台手机销售成本、ASP 制图:36氪但是还有希望

再看另外两项业务 。

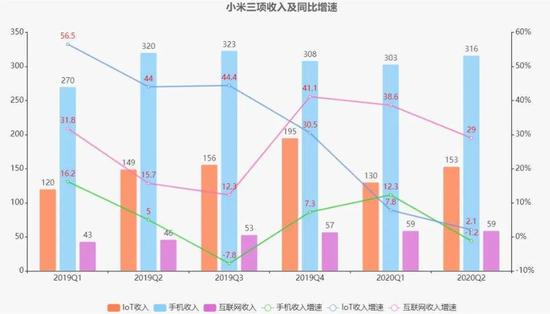

从财报上看 , IoT与生活消费产品这项收入增速还是意料之中的持续放缓 , 收入是153亿元 , 同比增长的2.1% , 依旧延续了上一季度的个位数增长 。 此外 , 疫情刺激线上流量逆向增长 , 不过小米这一季度来自互联网服务的收入环比上季度并没有增长 , 还是59亿元 。

为了增加IoT业务总体的营收 , 小米也沿用了提高客单价的策略 , 尤其是在占收入最大头的电视品类上 。 本季度小米推出了大师系列的电视 , 更新了第一款OLED电视和透明OLED电视 , 一次次突破小米电视定价高位 。

文章图片

图4/4小米三项业务营收及增速 36氪制图互联网的收入扩张 , 除了变现的模式之外 , 还要落到扩大手机和IoT终端的数量上去讨论 。

财报中有一个地方值得琢磨 。

小米在财报中提到三点:在用户在小米平台上绑定过IoT设备的情况下 , 小米手机用户留存率会显著更高;并且 , 对于截至2019年6月30日的IoT用户来说 , 用户的平均连接设备数也在之后一年内平均提升25%以上;拥有五件及以上连接至小米IoT平台的设备(手机、笔电除外)的用户数同比增长63.9% 。

可以这么理解:小米的IoT产品有已经起到一定的撬动非小米用户选择小米手机;并且小米手机用户中一旦用上了小米IoT设备 , 回头再次购买小米产品的概率相当高 , 而且原来就用上小米设备的这群用户粘性很高 , 接入的设备还在不断增加 。

所以小米要做的是 , 推动大家上手小米的第一款产品 。 在本季度 , 小米做了战略调整 , 提出了手机×IoT的战略 , 从加法到乘法 , 两项业务更多了一些绑定的意味 。

比如 , 为了调低电视、电脑所占IoT的收入比例 , 小米还在持续补齐全品类的IoT产品类型 , 迎合越来越多元的用户需求 。 在本季度 , 小米也首次专门把IoT产品拎出来当主角 , 专门办了一次发布会 , 不过是在印度 。 在雷军十周年演讲发布会上 , “超大杯”的除了手机 , 也植入了不少的生态产品 , 还送给了九号机器人的一款电动卡丁车展台C位 。

所以也不是没有希望 。

在手机业务上 , 华为在国外因为HMS受挫 , 国内又有受到美国的第二轮挤压 , 高端芯片掣肘明显 。 这都给小米、OV留下了海外市场发展和国内高端市场让出了空间 。 另外 , 在用户的口碑和粘性中 , 小米的IoT产品比手机更好 , 两者绑定互相推进 , 可以横向拉动更多IoT产品的销售 。

推荐阅读

- 常驻|终于知道《跑男》为何火了,常驻嘉宾不是关键,他才是节目灵魂

- 小米科技|外媒曝光:小米新奇想专利让超广角拍摄不失真

- 【行走自贸区】沈阳自贸片区金融创新填补东北空白|【行走自贸区】沈阳自贸片区金融创新填补东北空白 将拉动投资300亿元

- 监督管理|证监会发布公开募集证券投资基金销售机构监督管理办法

- 【行走自贸区】沈阳自贸片区金融创新填补东北空白 将拉动投资300亿元

- 马斯克|马斯克发布脑机接口重大突破,其实也才是刚刚起步

- Xiaomi|华为入冬,小米回春

- 【行走自贸区】上海自贸区临港新片区投资、贸易自由升级

- 【行走自贸区】上海自贸区临港新片区投资、贸易自由升级|【行走自贸区】上海自贸区临港新片区投资、贸易自由升级

- 明星八卦|王祖贤李嘉欣旧时合照曝光,王祖贤美到肝颤,林青霞才是真绝色!