国产|小小刀片一年卖出2.5亿元,欧科亿能否借国产替代风口乘风破浪?( 二 )

文章图片

营收增速骤降 , 毛利率波动大

随着欧科亿业务向数控刀片制造领域不断延伸 , 数控刀具产品占公司主营业务收入的比例也在不断增加 。

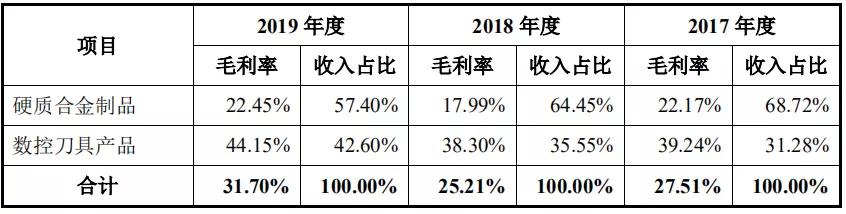

招股书显示 , 2017年至2019年 , 欧科亿数控刀具的营业收入分别为1.33亿元、2.07亿元和2.56亿元 , 占主营业务收入的比例分别为31.28%、35.55%和42.60% , 逐年增长 。

来源:招股书

文章图片

与此同时 , 硬质合金制品收入占主营业务收入的比例则在不断下降 , 2017年至2019年 , 分别为68.72%、64.45%和57.40% 。

值得注意的是 , 虽然欧科亿表示公司借助数控刀具产品进入了企业发展的快车道 , 但是公司的营收增速却在2019年出现了严重的放缓 。

招股书显示 , 2017年至2019年 , 公司营业收入分别为4.28亿元、5.84亿元和6.03亿元 。 看起来每年都在增长 , 但2018年的营收增长率为36.4% , 而2019年的营收增长率却只有3.3% , 与2018年相差了10倍多 。

不过 , 对于两年营收增速的巨大差距 , 欧科亿在招股书中并未进行详细的解释 。

除了营收增速的突然放缓 , 公司的毛利率也不稳定 。

招股书显示 , 2017年至2019年 , 欧科亿的主营业务毛利率分别为27.51%、25.21%和31.70% 。 其中 , 数控刀具产品的毛利率分别为39.24%、38.30%和44.15%;硬质合金制品的毛利率分别为22.17%、17.99%和 22.45% , 都存在一定波动 。

来源:招股书

文章图片

对此 , 欧科亿在招股书中解释称 , 报告期内公司毛利率存在波动 , 主要是受原材料的市场价格波动影响 。 由于营业成本中直接材料约占 80% , 所以主营产品毛利率受原材料价格波动影响较大 。

欧科亿坦言 , 未来 , 受市场竞争加剧、产品产销规模变化以及原材料采购价格波动以及销售单价的持续下降等因素影响 , 公司主营业务毛利率依旧将面临较大波动风险 , 从而对公司未来经营业绩的稳定带来不利影响 。

博士仅一人 , 研发人员占比13.7%

欧科亿信心满满 , 致力于将公司打造成为国内领先、国际知名的数控刀具综合供应商和系统服务商 。 那么 , 公司的研发投入如何呢?

招股书显示 , 2017年至2019年 , 欧科亿研发投入分别为1642.66万元、2076.65万元和3070.29万元 , 研发费用率分别为3.83%、3.56%和5.09% , 同期 , 同行业可比公司的研发费用率平均值分别为5.60%、5.38%、6.16% , 欧科亿低于行业平均水平 。

另外值得注意的是 , 2018年 , 欧科亿的研发费用率为3.56% , 低于2017年的3.83% , 然而到了2019年 , 公司的研发费用率突然增加了1.53% , 正好为5.09% 。 同时 , 研发投入金额也比2018年激增了近五成 , 三年的研发投入累计为6790万元 , 正好符合科创板上市相关评价指引要求 。

《科创属性评价指引(试行)》规定:最近三年研发投入占营业收入比例5%以上 , 或最近三年研发投入金额累计在6000万元以上 。

欧科亿研发投入在2019年大幅增加 , 公司是否为了符合科创板上市的相关要求而激增了研发投入呢 , 欢迎评论区讨论 。

此外 , 据统计 , 截至今年4月底 , 在科创板上市的100家公司中 , 平均每家公司的研发人员为268名 , 占员工总数的比例约为29.89% , 接近三成 。

而风云资本界梳理发现 , 欧科亿的研发人员共86人 , 占员工总数的比例仅为13.72% , 与科创板的平均水平差距较大 。

另外 , 在员工受教育程度方面 , 欧科亿员工本科及本科以上学历的人员共87人 , 占员工总数比例为13.9% , 也不足两成 。

推荐阅读

- 新华社|重庆南川:小小方竹笋带动笋农脱贫增收

- 木槿浅夏|最低仅售9万2,开出去比合资有面子,这几款实力派国产中型车

- 胖哥汽车频道|或取消2.0T发动机,奔驰国产全新C级谍照曝光

- 重庆南川:小小方竹笋带动笋农脱贫增收

- 中青在线|国产新冠灭活疫苗实物亮相服贸会

- 汽车爱卿|30多万理想ONE与X5同级,卖得比特斯拉好,国产豪车赢了

- 汽车之家|气场超百万级SUV!后排赛头等舱!看到国产后的售价你可别激动

- 少年帮|纯国产“龙芯”即将来临,正式确认?中科院宣布决定

- 朵小喵儿|2021年迎来考验,美国企业或将再次入局,国产手机

- 朵小喵儿|国产手机,2021年迎来考验,美国企业或将再次入局