еҚҡдҝҠ|еҚҡдҝҠ科жҠҖз ”еҸ‘жҠ•е…ҘдҪҺдәҺеҗҢиЎҢпјҢеә”收иҙҰж¬ҫеҚ жҜ”иҝҮеҚҠ

_еҺҹйўҳдёә еҚҡдҝҠ科жҠҖз ”еҸ‘жҠ•е…ҘдҪҺдәҺеҗҢиЎҢ пјҢ еә”收иҙҰж¬ҫеҚ жҜ”иҝҮеҚҠ

ж—¶д»Је•ҶеӯҰйҷўз ”究е‘ҳ й»„зҘҗиҠҠ

ж–°еҶ иӮәзӮҺз–«жғ…з»ҷе…ЁзҗғжұҪиҪҰдә§дёҡеёҰжқҘдёҘйҮҚеҶІеҮ» пјҢ дҫӣеә”й“ҫдёҠзҡ„йӣ¶йғЁд»¶дјҒдёҡдәҰжңӘиғҪе№ёе…Қ гҖӮ дёҚиҝҮ пјҢ Choiceж•°жҚ®жҳҫзӨә пјҢ д»Ҡе№ҙдёҠеҚҠе№ҙ пјҢ AиӮЎ137家жұҪиҪҰйӣ¶йғЁд»¶дёҠеёӮе…¬еҸёиҗҘдёҡ收е…ҘеҗҢжҜ”дёӢж»‘2.87% пјҢ дёҺдёҖеӯЈеәҰиҗҘ收еўһйҖҹпјҲ-9.68%пјүзӣёжҜ” пјҢ и·Ңе№…жӯЈеңЁйҖҗжӯҘзј©еҮҸ гҖӮ

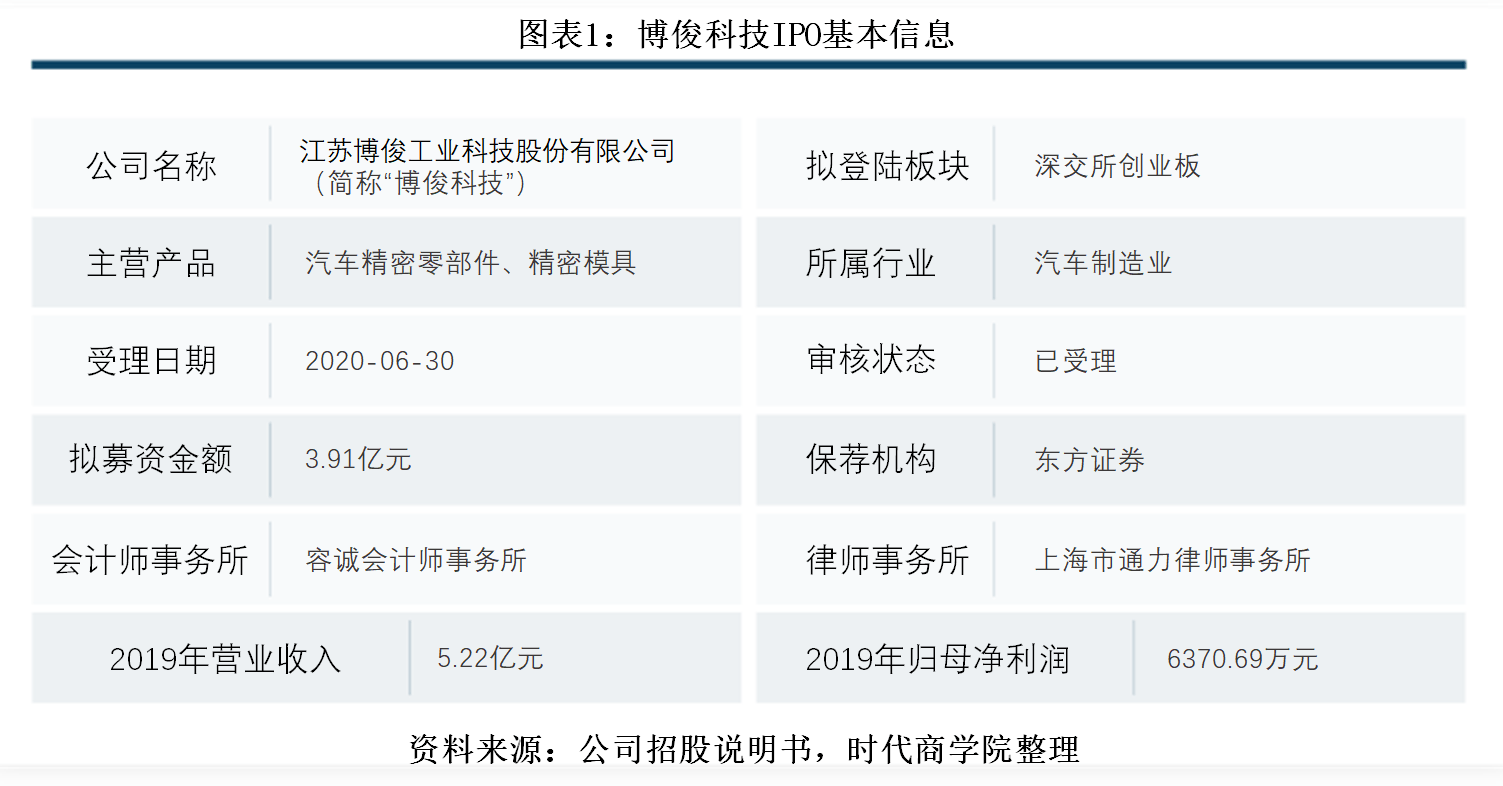

6жңҲ30ж—Ҙ пјҢ жұҪиҪҰйӣ¶йғЁд»¶еҲ¶йҖ е•ҶжұҹиӢҸеҚҡдҝҠе·Ҙдёҡ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҲдёӢз§°вҖңеҚҡдҝҠ科жҠҖвҖқпјүжӢӣиӮЎд№Ұз”іжҠҘзЁҝиҺ·еҸ—зҗҶ пјҢ ж¬Ізҷ»йҷҶеҲӣдёҡжқҝ гҖӮ иҜҘе…¬еҸёжң¬ж¬Ўи®ЎеҲ’еӢҹиө„3.91дәҝе…ғ пјҢ з”ЁдәҺз”ҹдә§зәҝе»әи®ҫйЎ№зӣ®гҖҒз”ҹдә§еҹәең°йЎ№зӣ®гҖҒиЎҘе……жөҒеҠЁиө„йҮ‘зӯү гҖӮ

ж—¶д»Је•ҶеӯҰйҷўз ”究еҸ‘зҺ° пјҢ йқўеҜ№жҝҖзғҲзҡ„еёӮеңәз«һдәү пјҢ еҚҡдҝҠ科жҠҖиҝ‘дёүе№ҙз ”еҸ‘иҙ№з”ЁзҺҮзҡҶдҪҺдәҺ4% пјҢ дҪҺдәҺиЎҢдёҡеқҮеҖј гҖӮ жӯӨеӨ– пјҢ жҠҘе‘ҠжңҹеҶ…е…¶еә”收иҙҰж¬ҫиҙҰйқўдҪҷйўқеҚ еҗ„жңҹиҗҘдёҡ收е…ҘжҜ”йҮҚиҫғеӨ§ пјҢ еӯҳеқҸиҙҰйЈҺйҷ© гҖӮ дё”еҒҝеҖәиғҪеҠӣжҢҮж ҮпјҲжөҒеҠЁжҜ”зҺҮгҖҒйҖҹеҠЁжҜ”зҺҮпјүдҪҺдәҺжӯЈеёёж°ҙе№і1 пјҢ дёҺиЎҢдёҡеқҮеҖје·®и·қиҫғеӨ§ гҖӮ

7жңҲ22ж—Ҙ пјҢ й’ҲеҜ№дёҠиҝ°й—®йўҳ пјҢ ж—¶д»Је•ҶеӯҰйҷўеҗ‘еҚҡдҝҠ科жҠҖеҸ‘еҮҪиҜўй—® пјҢ жҲӘиҮіеҸ‘зЁҝжңӘ收еҲ°еӣһеӨҚ гҖӮ

гҖҗдјҒдёҡжЎЈжЎҲгҖ‘

еҚҡдҝҠ科жҠҖжҲҗз«ӢдәҺ2011е№ҙ3жңҲ29ж—Ҙ пјҢ жіЁеҶҢең°еқҖдҪҚдәҺжұҹиӢҸзңҒиӢҸе·һеёӮ пјҢ жі•е®ҡд»ЈиЎЁдәәдјҚдәҡжһ— пјҢ дёҺеҰ»еӯҗдјҚйҳҝеҮӨйҖҡиҝҮзӣҙжҺҘе’Ңй—ҙжҺҘж–№ејҸжҢҒжңүиҜҘе…¬еҸё96.72%зҡ„иӮЎд»Ҫ пјҢ дёәиҜҘе…¬еҸёе®һйҷ…жҺ§еҲ¶дәә гҖӮ

иҜҘе…¬еҸёдё»иҰҒд»ҺдәӢжұҪиҪҰзІҫеҜҶйӣ¶йғЁд»¶е’ҢзІҫеҜҶжЁЎе…·зҡ„з ”еҸ‘гҖҒи®ҫи®ЎгҖҒз”ҹдә§е’Ңй”Җе”® пјҢ дё»иҰҒдә§е“ҒеҢ…жӢ¬жұҪиҪҰжЎҶжһ¶зұ»гҖҒдј еҠЁзұ»зӯүйӣ¶йғЁд»¶гҖҒжЁЎе…·дә§е“ҒгҖҒжұҪиҪҰеӨ©зӘ—еҸҠй—ЁзӘ—зӯүзі»з»ҹзҡ„注塑组件 пјҢ з»Ҳз«Ҝе®ўжҲ·ж¶өзӣ–еӨ§дј—гҖҒзҰҸзү№гҖҒйҖҡз”ЁзӯүжұҪиҪҰдјҒдёҡ гҖӮ

еҚҡдҝҠ科жҠҖIPOеҹәжң¬дҝЎжҒҜеҰӮдёӢ гҖӮ

ж–Үз« еӣҫзүҮ

дёҖгҖҒ з ”еҸ‘еҚ жҜ”дҪҺдәҺиЎҢдёҡеқҮеҖј пјҢ еҲӣж–°иғҪеҠӣеҫ…иҖғ

зӣ®еүҚ пјҢ жҲ‘еӣҪжұҪиҪҰйӣ¶йғЁд»¶еҲ¶йҖ иЎҢдёҡйӣҶдёӯеәҰиҫғдҪҺ пјҢ з«һдәүжҝҖзғҲ гҖӮ йҷӨе°‘ж•°з«һдәүеҠӣиҫғејәзҡ„еӨ§еһӢйӣ¶йғЁд»¶дјҒдёҡеӨ– пјҢ еӨҡж•°дјҒдёҡ规模е°ҸгҖҒе®һеҠӣејұгҖҒз ”еҸ‘иғҪеҠӣдёҚи¶і пјҢ еңЁд»·ж јиҫғдҪҺгҖҒеҲ©ж¶Ұжңүйҷҗзҡ„дҪҺз«Ҝйӣ¶йғЁд»¶еёӮеңәеұ•ејҖжҝҖзғҲзҡ„з«һдәү гҖӮ

жӢӣиӮЎд№ҰжҳҫзӨә пјҢ еҚҡдҝҠ科жҠҖ2017вҖ”2019е№ҙзҡ„иҗҘдёҡ收е…ҘеҲҶеҲ«дёә4.39дәҝе…ғгҖҒ4.76дәҝе…ғгҖҒ5.22дәҝе…ғ пјҢ еҮҖеҲ©ж¶ҰеҲҶеҲ«дёә6027.81дёҮе…ғгҖҒ6138.98дёҮе…ғгҖҒ6370.69дёҮе…ғ пјҢ еқҮе‘ҲзЁіжӯҘеўһй•ҝи¶ӢеҠҝ гҖӮ

еҚҡдҝҠ科жҠҖз§° пјҢ е…¬еҸёдә§е“ҒдёәжұҪиҪҰзІҫеҜҶйӣ¶йғЁд»¶е’ҢзІҫеҜҶжЁЎе…· пјҢ еқҮдёәйқһж Үе®ҡеҲ¶дә§е“Ғ гҖӮ й’ҲеҜ№йӣ¶йғЁд»¶дә§е“Ғ пјҢ й”Җе”®йғЁй—Ёдјҡйў„е…ҲиҝӣиЎҢжҲҗжң¬жөӢз®— пјҢ ж №жҚ®вҖңжҲҗжң¬еҠ жҲҗе®ҡд»·вҖқзҡ„з»“жһңдёҺе®ўжҲ·еҚҸе•ҶзЎ®е®ҡдә§е“Ғд»·ж ј гҖӮ дёҖиҲ¬е®ўжҲ·дјҡйҮҮз”ЁеүҚй«ҳеҗҺдҪҺзҡ„е®ҡд»·зӯ–з•Ҙ пјҢ зәҰе®ҡдә§е“Ғзҡ„е№ҙйҷҚд»·зҺҮ гҖӮ

иҝҷж„Ҹе‘ізқҖ пјҢ еҚҡдҝҠ科жҠҖдә§е“Ғд»·ж јдјҡйҖҗе№ҙдёӢж»‘ пјҢ еҸӘжңүеңЁдә§е“Ғж–°дёҠеёӮж—¶е®ҡд»·иҫғй«ҳ гҖӮ еңЁжӯӨиғҢжҷҜдёӢ пјҢ иҜҘе…¬еҸёйңҖеңЁж–°дә§е“ҒејҖеҸ‘ж–№йқўжӢҘжңүиҫғй«ҳиғҪеҠӣ пјҢ жүҚиғҪзј“еҶІдә§е“Ғе”®д»·дёӢйҷҚеёҰжқҘзҡ„з»ҸиҗҘйЈҺйҷ© гҖӮ

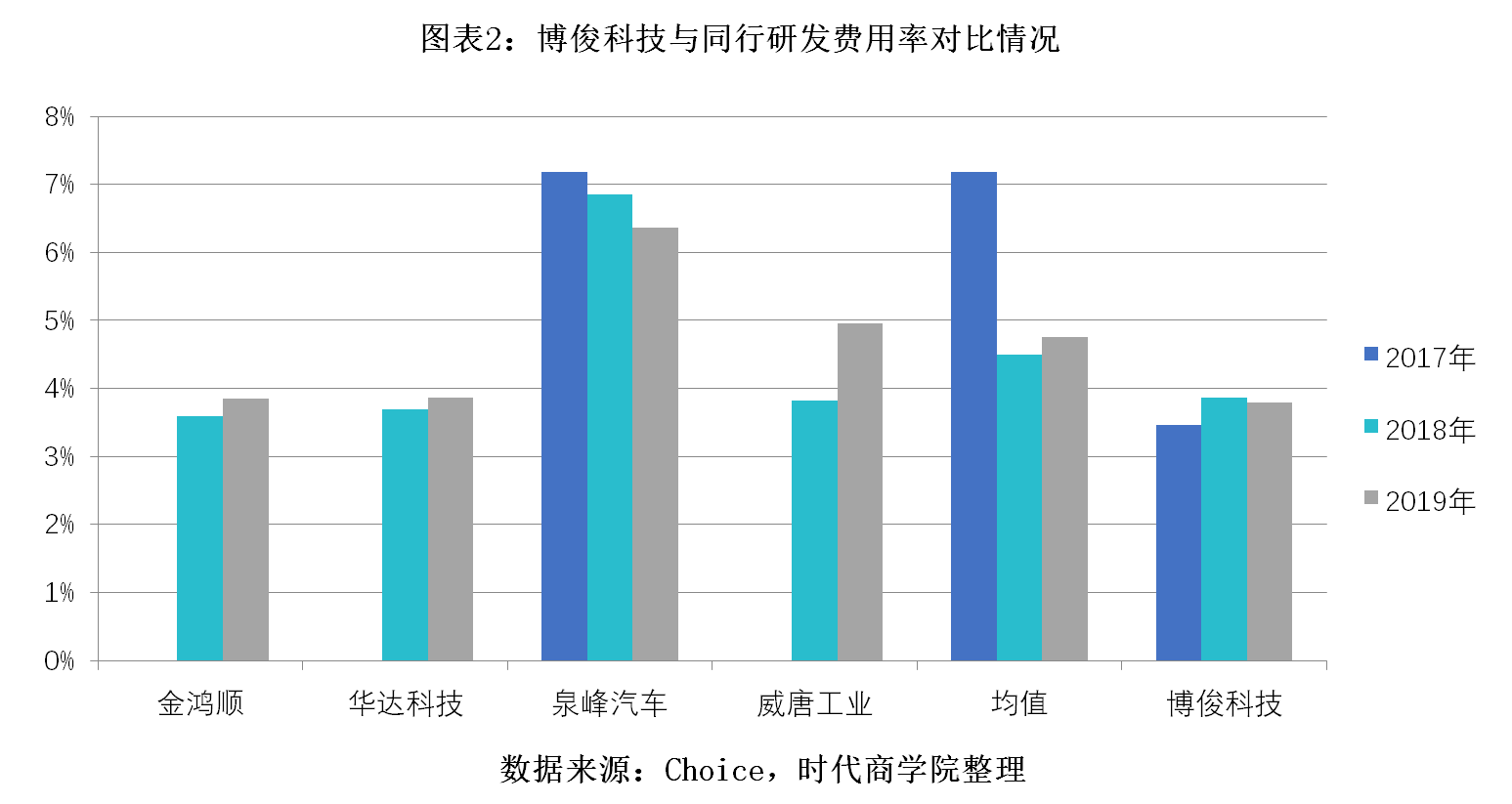

дёҚиҝҮ пјҢ ж—¶д»Је•ҶеӯҰйҷўеҸ‘зҺ° пјҢ 2017вҖ”2019е№ҙ пјҢ еҚҡдҝҠ科жҠҖз ”еҸ‘иҙ№з”ЁзҺҮеӨ„дәҺиЎҢдёҡдёӯдёӢж°ҙе№і пјҢ жҠҖжңҜеҲӣж–°иғҪеҠӣеҫ…иҖғ гҖӮ

жӢӣиӮЎд№ҰжҳҫзӨә пјҢ иҜҘе…¬еҸёз ”еҸ‘иҙ№з”ЁеҲҶеҲ«дёә1526.13дёҮе…ғгҖҒ1840.92дёҮе…ғгҖҒ1984.9дёҮе…ғ пјҢ еҚ еҗ„жңҹиҗҘдёҡ收е…Ҙзҡ„жҜ”йҮҚеҲҶеҲ«дёә3.47%гҖҒ3.87%гҖҒ3.8% пјҢ еҚ жҜ”иҫғдҪҺ гҖӮ

йҮ‘йёҝйЎәгҖҒеҚҺиҫҫ科жҠҖгҖҒжіүеі°жұҪиҪҰгҖҒеЁҒе”җе·ҘдёҡзӯүдҪңдёәе…¶еҗҢиЎҢеҸҜжҜ”з«һдәүеҜ№жүӢ пјҢ дёҠиҝ°дјҒдёҡ2018е№ҙгҖҒ2019е№ҙзҡ„з ”еҸ‘иҙ№з”ЁзҺҮеқҮеҖјеҲҶеҲ«дёә4.49%гҖҒ4.76% пјҢ еқҮй«ҳдәҺеҚҡдҝҠе·Ҙдёҡ гҖӮ е…¶дёӯ пјҢ жіүеі°жұҪиҪҰз ”еҸ‘иҙ№з”ЁзҺҮдҝқжҢҒеңЁ6%д»ҘдёҠ пјҢ зәҰдёәеҚҡдҝҠ科жҠҖзҡ„2еҖҚ гҖӮ

ж–Үз« еӣҫзүҮ

дәҢгҖҒеә”收еҚ жҜ”иҝҮеҚҠ пјҢ жөҒеҠЁжҖ§дәҹеҫ…жҸҗеҚҮ

е……и¶ізҡ„иҗҘиҝҗиө„йҮ‘ пјҢ жҳҜдјҒдёҡзЁіеҒҘеҸ‘еұ•зҡ„еҹәзЎҖ гҖӮ жҠҘе‘ҠжңҹеҶ… пјҢ еҚҡдҝҠ科жҠҖзҡ„жңҹжң«зҺ°йҮ‘еҸҠзҺ°йҮ‘зӯүд»·зү©дҪҷйўқеҚҒеҲҶжіўеҠЁ пјҢ еҲҶеҲ«дёә2439.67дёҮе…ғгҖҒ170.46дёҮе…ғгҖҒ3304.86дёҮе…ғ гҖӮ

жҚ®жӢӣиӮЎд№Ұ пјҢ 2017вҖ”2019е№ҙжң« пјҢ еҚҡдҝҠ科жҠҖй•ҝзҹӯжңҹеҖҹж¬ҫпјҲеҗ«дёҖе№ҙеҶ…еҲ°жңҹзҡ„йқһжөҒеҠЁиҙҹеҖәпјүдҪҷйўқеҗҲи®ЎеҲҶеҲ«дёә1.17дәҝе…ғгҖҒ1.86дәҝе…ғгҖҒ2.22дәҝе…ғ пјҢ еҚ еҗ„жңҹиҙҹеҖәжҖ»йўқзҡ„жҜ”дҫӢеҲҶеҲ«дёә43.74%гҖҒ39.47%гҖҒ34.05% пјҢ еҚ жҜ”иҫғеӨ§ гҖӮ

еҗҢж—¶ пјҢ иҜҘе…¬еҸёеҒҝеҖәиғҪеҠӣжҢҮж ҮиЎЁзҺ°ж¬ дҪі пјҢ еӯҳеҒҝеҖәйЈҺйҷ© гҖӮ 2017вҖ”2019е№ҙ пјҢ еҚҡдҝҠ科жҠҖжөҒеҠЁжҜ”зҺҮеҲҶеҲ«дёә1.26гҖҒ0.99гҖҒ0.98 пјҢ иЎҢдёҡеқҮеҖјеҲҷеҲҶеҲ«дёә2.19гҖҒ2.2гҖҒ2.26 гҖӮ еҸҜд»ҘзңӢеҲ° пјҢ иҜҘе…¬еҸёжөҒеҠЁжҜ”зҺҮжӯЈйҖҗе№ҙеҮҸе°‘ пјҢ дёҺиЎҢдёҡеқҮеҖјиө°еҗ‘иғҢзҰ» гҖӮ

йҖҹеҠЁжҜ”зҺҮж–№йқў пјҢ жҠҘе‘ҠжңҹеҶ… пјҢ еҚҡдҝҠ科жҠҖиҜҘжҢҮж ҮеҲҶеҲ«дёә0.89гҖҒ0.64гҖҒ0.67 пјҢ еҗҢиЎҢеҸҜжҜ”дјҒдёҡйҖҹеҠЁжҜ”зҺҮеқҮеҖјеҲҶеҲ«дёә1.56гҖҒ1.53гҖҒ1.55 пјҢ дёәеҚҡдҝҠ科жҠҖ3еҖҚе·ҰеҸі гҖӮ

дёҖиҲ¬иҖҢиЁҖ пјҢ жөҒеҠЁжҜ”зҺҮгҖҒйҖҹеҠЁжҜ”зҺҮзҡ„жӯЈеёёж°ҙе№ідёә1 пјҢ еҚҡдҝҠ科жҠҖдёҠиҝ°дёӨйЎ№жҢҮж ҮеқҮжңӘиҫҫж Ү пјҢ дё”иҝңдҪҺдәҺиЎҢдёҡеқҮеҖј пјҢ жҠ—йЈҺйҷ©иғҪеҠӣиҫғејұ гҖӮ

ж—¶д»Је•ҶеӯҰйҷўиҝҳеҸ‘зҺ° пјҢ 2017вҖ”2019е№ҙ пјҢ иҜҘе…¬еҸёеә”收иҙҰж¬ҫиҙҰйқўдҪҷйўқеҲҶеҲ«дёә1.98дәҝе…ғгҖҒ2.05дәҝе…ғгҖҒ2.63дәҝе…ғ пјҢ еҚ еҗ„жңҹиҗҘдёҡ收е…Ҙзҡ„жҜ”йҮҚеҲҶеҲ«дёә45.14%гҖҒ43.06%гҖҒ50.48% пјҢ еҚ жҜ”иҫғеӨ§ гҖӮ иӢҘжңӘжқҘеҸ‘з”ҹеқҸиҙҰйЈҺйҷ© пјҢ еҚҡдҝҠ科жҠҖеҒҝеҖәиғҪеҠӣжҒҗе°ҶиҝӣдёҖжӯҘејұеҢ– гҖӮ

еҖјеҫ—дёҖжҸҗзҡ„жҳҜ пјҢ 2017вҖ”2019е№ҙ пјҢ еҚҡдҝҠ科жҠҖдё»иҰҒдә§е“Ғдә§й”ҖзҺҮеҲҶеҲ«дёә93.81%гҖҒ92.17%гҖҒ88.37% пјҢ йҖҗе№ҙдёӢж»‘ гҖӮ дҪҶжң¬ж¬ЎеҚҙи®ЎеҲ’еӢҹиө„2.16дәҝе…ғ пјҢ з”ЁдәҺжұҪиҪҰйӣ¶йғЁд»¶гҖҒжЁЎе…·з”ҹдә§зәҝе»әи®ҫйЎ№зӣ® пјҢ еҚ еӢҹиө„жҖ»йўқзҡ„55.29% пјҢ е…¶еӢҹиө„з”ЁйҖ”еҗҲзҗҶжҖ§еӯҳз–‘ гҖӮ

гҖҗдёҘжӯЈеЈ°жҳҺгҖ‘жң¬ж–ҮпјҲжҠҘе‘ҠпјүеҹәдәҺе·Іе…¬ејҖзҡ„иө„ж–ҷдҝЎжҒҜж’°еҶҷ пјҢ ж–Үдёӯзҡ„дҝЎжҒҜжҲ–жүҖиЎЁиҝ°зҡ„ж„Ҹи§ҒеқҮдёҚжһ„жҲҗеҜ№д»»дҪ•дәәзҡ„жҠ•иө„е»әи®® гҖӮ ж–Үз« зүҲжқғеҪ’еҺҹдҪңиҖ…еҸҠеҺҹеҮәеӨ„жүҖжңү пјҢ жңӘз»Ҹж—¶д»Је•ҶеӯҰйҷўжҺҲжқғ пјҢ д»»дҪ•еӘ’дҪ“гҖҒзҪ‘з«ҷеҸҠе…¶д»–е…¬дј—е№іеҸ°дёҚеҫ—еј•з”ЁгҖҒеӨҚеҲ¶гҖҒиҪ¬иҪҪгҖҒж‘ҳзј–жҲ–д»Ҙе…¶д»–д»»дҪ•ж–№ејҸдҪҝз”ЁдёҠиҝ°еҶ…е®№ гҖӮ иҺ·еҫ—жҺҲжқғиҪ¬иҪҪ пјҢ д»ҚйЎ»жіЁжҳҺеҮәеӨ„ гҖӮ пјҲиҒ”зі»йӮ®з®ұпјҡTimesBusiness@163.comпјү

жҺЁиҚҗйҳ…иҜ»

- еҚҺдёә|еҚҺдёәеңЁжі•еӣҪи®ҫз ”еҸ‘дёӯеҝғ

- иӯҰзӨә|еҢә科жҠҖеұҖиөҙй“ңжўҒејҖеұ•е…ҡйЈҺе»үж”ҝиӯҰзӨәж•ҷиӮІжҙ»еҠЁ

- е·ҘеҚҡдјҡ|е°ұеңЁжҳҹжө·пјҒж»ЎеңәвҖңзӮ«з§‘жҠҖвҖқ

- зҙ«е…ү|?зҙ«е…үеұ•й”җпјҡеҗҲдҪңз ”еҸ‘е…ЁзҗғйҰ–дҫӢз¬ҰеҗҲ3GPPж ҮеҮҶзҡ„з«ҜеҲ°з«Ҝе…Ёзӯ–з•ҘзҪ‘з»ңеҲҮзүҮйҖүжӢ©и§ЈеҶіж–№жЎҲ

- з»ҳз”»|жұүзҺӢ科жҠҖзҲҶеҸ‘пјҢж•ҙеҗҲз»ҳз”»дёҡеҠЎеҗҺеҮҖеҲ©йў„еўһ6еҖҚпјҢеј•жҠ•иө„иҖ…еҜҶйӣҶи°ғз ”

- еҶӣи®ӯ|еұұдёң科жҠҖеӨ§еӯҰжҠҠеҶӣи®ӯеҸҳжҲҗеҲ«ејҖз”ҹйқўзҡ„жҖқж”ҝиҜҫ

- е№ҝе‘Ҡ|жҠ•иө„8дәҝпјҒйҫҷиҹ 科жҠҖејәеҠӣжҺЁиҝӣй”Ӯз”өж–°жқҗж–ҷдә§дёҡеёғеұҖеҸ‘еұ•

- дёҠжө·|е·ЁеӨҙйў‘йў‘иҗҪеӯҗдёҠжө·пјҢ科жҠҖиҗҘйҖ жңүжё©еәҰзҡ„жҷәж…§еҹҺеёӮ

- 科жҠҖ|иҗҪе®һеҲӣж–°еҸ‘еұ•зҗҶеҝө жҺЁеҠЁз§‘жҠҖејәеӣҪе»әи®ҫ

- е№ҝдҝЎ|е№ҝдҝЎжқҗж–ҷпјҡPCBжІ№еўЁдёҡеҠЎзӯ‘ж №еҹәпјҢе…үеҲ»иғ¶з ”еҸ‘з»ҲиҺ·зӘҒз ҙ